来源 :储能前沿2024-08-08

![]()

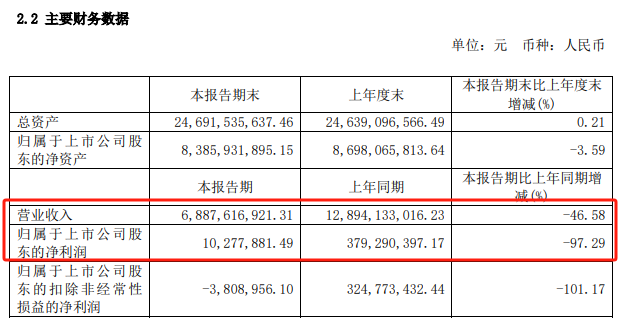

8月2日晚间,容百科技发布2024年半年报。半年报显示,公司2024年上半年实现营业收入68.88亿元,同比下降46.58%;实现净利润2311.54万元,同比下降94.16%;归母净利润为1027.79万元,同比下降97.29%;扣非归母净利润亏损380.90万元,同比下降101.17%。

对于这一业绩表现,公司表示原材料价格的持续下行趋势直接影响了公司产品售价的调整策略,进而拖累了营业收入的增长。其次,一季度受春节假期等因素影响,产能利用率未能充分释放,进一步加剧了归母净利润的承压状态。

与此同时,也有分析人士指出,面对如宁德时代等强势客户,容百科技的议价能力尚显不足,进一步压缩了利润空间。

深度绑定宁德时代

公开资料显示,容百科技于2019年在科创板上市,公司主要产品为锂电池三元正极材料,主要客户包括宁德时代、孚能科技、蜂巢能源等锂电池厂商。

自上市以来,宁德时代就是容百科技的重要客户,且在2022年1月,容百科技与宁德时代签订战略合作暨长期供货协议,协议约定宁德时代向容百科技采购高镍三元正极材料,整个协议有效期长达4年。如今已是双方签订战略协议的第3个年头。

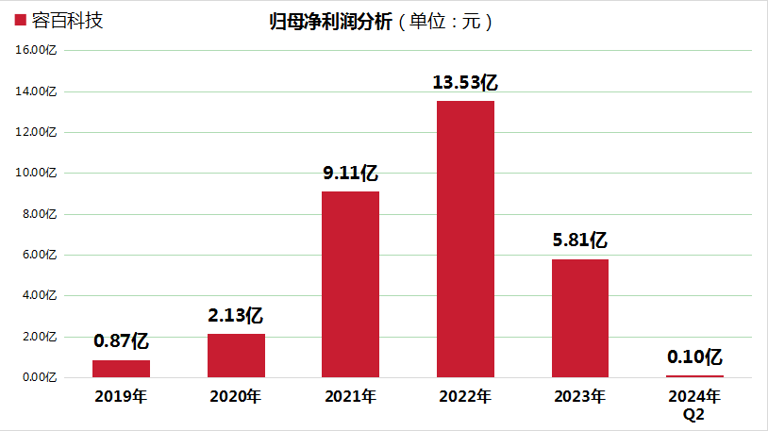

根据历年财报数据,2019年―2023年,容百科技营业收入分别为41.89亿元、37.95亿元、102.59亿元、301.23亿元,228.73亿元,对应归母净利润分别为0.87亿元、2.13亿元、9.11亿元、13.53亿元、5.83亿元。

2024年上半年,容百科技业绩继续下滑,期内实现归母净利润约1027.79万元,同比下降97.29%;实现扣非归母净利润亏损380.90万元,同比下降101.17%。

可以看出,相较于一季度,容百科技2024年半年报归母净利润扭亏为盈,与此同时,其扣非归母净利润虽有所提高,但仍处于负值。

容百科技在年报中表示,主要是受锂盐价格影响。但从毛利率和净利率可以看出容百科技受到下游的持续压制,对下游没有多少议价空间。

容百科技受到下游持续压制

数据显示,宁德时代在三元锂电池市场的统治力无可撼动,2023年市占率高达62.3%,较上一年度进一步提升,与第二名中创新航的市占率差距悬殊。这种高度集中的市场格局赋予了宁王强大的议价能力,使其能够有效“逼迫”上游原材料供应商让利,从而保持并扩大自身的利润空间。在磷酸铁锂电池市场,尽管宁德时代的市占率略低于比亚迪,但仍占据重要地位,对正极材料企业同样具有显著影响。

数据显示,2019年-2023年,容百科技的销售毛利率分别为14%、12.18%、15.34%、9.26%、8.58%,2024年上半年毛利率继续下降至7.79%。而同为正极龙头的当升科技(300073.sz),对应时间内毛利率分别为19.69%、19.21%、18.24%、17.40%和18.06%;2024年第一季度销售毛利率降为14.89%。

对于毛利率表现,容百科技表示“公司采取了积极市场竞争策略,影响毛利水平。从2022年下半年到现在,整个锂电行业的竞争都很激烈,毛利有所下降。公司目前的策略就是保住现在的市场地位。”

从相关数据来看,容百科技提及的“市场竞争策略”很大程度上指的就是降价。根据其正极材料营收额和销量数据估算,2022年、2023年以及2024年上半年,正极材料的售价平均约为30.59万元/吨、21.08万元/吨和12.43万元/吨。

此外,2019年-2023年,容百科技的净利率分别为2.05%、5.51%、8.85%、4.56%、2.77%,至2024年上半年,容百科技净利率下降至0.34%。

“宁王”的隐忧与挑战

然而,(宁德时代)宁王的强势并非没有隐忧。近年来,随着新能源汽车市场的快速发展,车企为摆脱对宁王的依赖,纷纷通过合作、参股、自建产能等方式布局动力电池领域,为宁德时代培育了一批竞争对手。尽管这些新兴势力目前尚难以与宁德时代抗衡,但其快速发展势头不容忽视。

更为严峻的挑战来自比亚迪。作为新能源汽车行业的领导者,比亚迪不仅拥有庞大的动力电池产能,还具备垂直一体化的成本优势。在汽车行业价格战愈演愈烈的背景下,比亚迪通过压缩成本、提高效率,不断向市场释放价格压力,间接限制了宁德时代的利润空间。随着比亚迪等车企的崛起,动力电池市场的竞争格局将进一步演变,宁德时代的市场地位或将受到冲击。