日前,宁德时代交出了一份让同行眼红的2026年一季报成绩单:营收1291亿元,同比增长52.5%;归母净利润207亿,日均净赚2.3亿元。

2025年全年,宁德时代更是狂揽722亿元的净利润,相当于比亚迪、吉利、上汽、长城和长安五大车企利润的总和。

数据确实漂亮,但扒开这份财报的里子,宁德时代也有几个不太好看的地方值得说道。

今年一季度,宁德时代的毛利率为24.82%,比去年四季度少了3.39个百分点。

宁德时代给的解释是,原材料涨价,成本传导有点滞后;储能业务占比在提升,而这部分毛利率本来就不如动力电池。

还有个更关键的原因,那就是碳酸锂价格从去年的低点开始上涨,现在已经逼近19万元/吨。

宁德时代虽然搞了价格联动机制,但涨价的红利自己留了,跌价的空间却没全让出去,这种“跟涨不跟跌”的姿态或许会招来下游客户更大的反弹。

更值得玩味的是,毛利率环比下降的同时,净利率反而微升了0.2个百分点。这意味着公司可能在费用端下了功夫,但这种“挤出来的利润”能持续多久,值得打个问号。

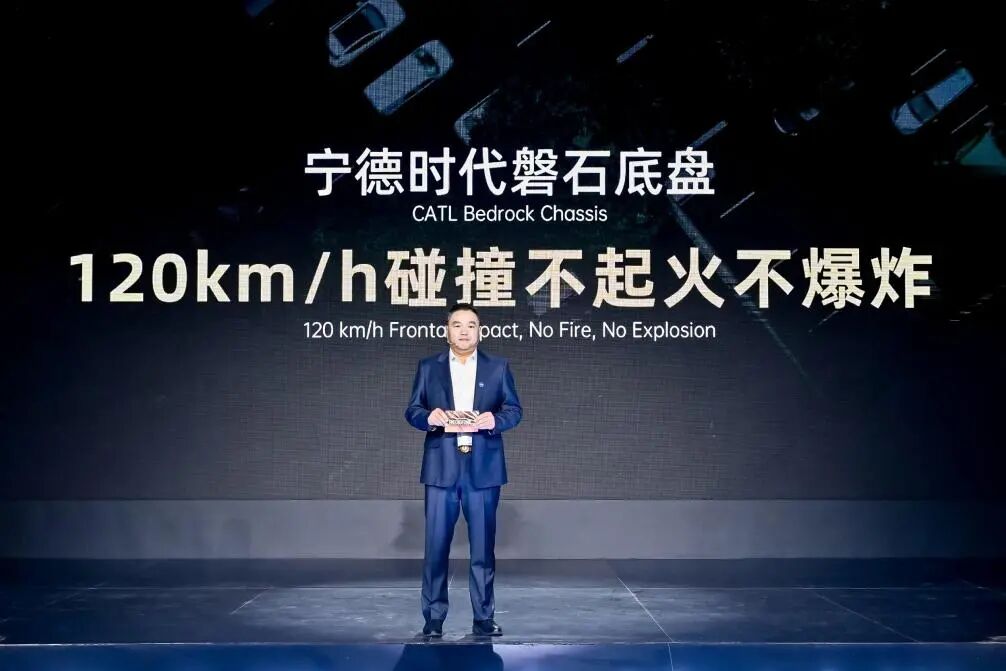

翻遍宁德时代2026年一季报和2025年报,几乎找不到“磐石底盘”的影子。业务板块里没有,收入数据里也没有,客户进展里还是没有,只在年报“系统结构创新”一节里作为技术能力提了一嘴。

但就在一年多前,这项业务还是宁德时代高调推出、高管亲自站台的战略级产品,被描述为“激活万亿市场”的下一步。

这款产品号称能把电驱、悬架、转向、制动、热管理全部打包,单车价值量放大3到5倍,宁德时代明显想借此从电池供应商变身“平台定义者”。

问题是,车企不答应。

底盘决定了车的空间布局、驾驶特性、平台延展性。交出去,意味着车企从制造商退化成壳体设计商,大陆、麦格纳、采埃孚在市场打滚多年都没有越过这条线。供应商可以很大,但不能取代车企的OEM身份。

宁德时代显然低估了这个阻力。哪吒汽车暴雷让首个标杆项目流产,阿维塔的搭载车型至今未上市,签约客户里没有一家头部车企。显然,主流车企都做了同样的选择:底盘还是自己解决为好。

如今,磐石底盘从“主战略叙事”降格为“普通业务线”,这个战略调整说明宁德时代已经被市场无情地挡了回来。

到2026年一季度末,宁德时代欠上游供应商的应付账款加上应付票据合计约3000亿元,应付账款周转天数约308天,而对下游客户的应收账款周转天数只有约54天。

这意味着宁德时代从客户那里收钱,比向供应商付款快了约250天。用别人的钱来运营自己的生意,确实是顶级财务操作,但对供应商来说,账期长达300多天,压力可想而知。

2025年5月,科创板上市公司瀚川智能将宁德时代及其两家子公司告上法庭,涉案金额6087.99万元。起诉理由为瀚川智能称其履行了合同约定的交货、安装调试等义务,宁德时代及子公司将设备投入运营后,却未按约付款,拖延付款的行为已构成严重违约。

2025年底,瀚川智能与宁德时代子公司时代骐骥达成和解,后者同意支付503.48万元货款,但剩余几千万元的纠纷仍然悬而未决。

在2024年半年报中,瀚川智能一度还将宁德时代称为“优质客户”。2024年全年,瀚川智能营收净亏损11.03亿元,宁德时代欠下的6千多万可谓“救命钱”。

此前,工信部等部门多次明确要求“压缩供应商账期”,宁德时代这种“两头吃”的财务结构,很可能成为监管重点关注的对象。

固态电池是动力电池行业公认的下一代技术路线。上汽、广汽的中试线已经在2025年落地,欧洲和日韩车企的节奏则更激进。而宁德时代的全固态电池,计划要到2027年才小批量生产。

对此,宁德时代的对外解释是:“公司产品只有在综合性能与安全性均全面领先且真正具备成熟商业化条件时才会推向市场。”

这话听着很稳,但换个角度想:液态电池时代的产能规模、供应链深度、材料体系壁垒,在固态电池上要全部重来。二线电池厂和日韩企业把固态当成唯一的超车机会,这是唯一可能在中长期撼动宁德时代地位的变量。

宁德时代在固态电池上的“龟速”,到底是技术自信,还是力不从心?

722亿元的全年净利润、一季度日均赚2.3亿元、39.2%的全球市占率……宁德时代这些数字确实很耀眼。

但磐石底盘的“消失”、毛利率的下滑、固态电池的滞后、对上游供应商的“压榨”,宁德时代的这些黑暗面同样值得关注。

宁德时代依然是那个“宁王”,但这个“王座”并不是永远的。下游车企正在加速“去宁化”,固态电池的代际切换可能重构竞争格局,海外扩张也面临地缘政治风险。

动力电池的下半场,宁德时代能不能守住这份“统治力”,恐怕远比财报数字更值得关注。