2023年以来,白酒不好卖几乎成为业内共识。相对于白酒生产厂家,专门卖酒的华致酒行(300755.SZ),日子应该更难过。

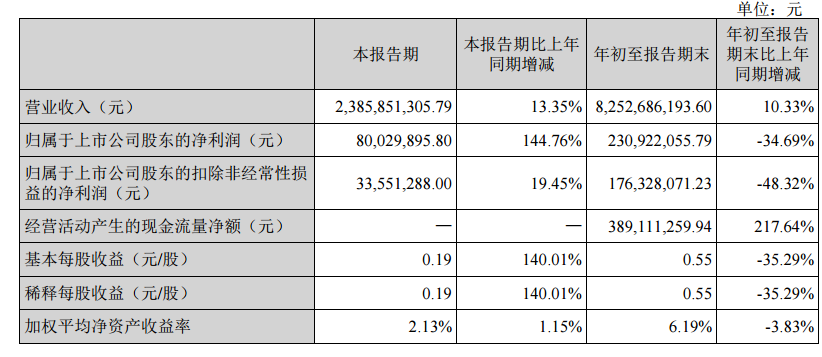

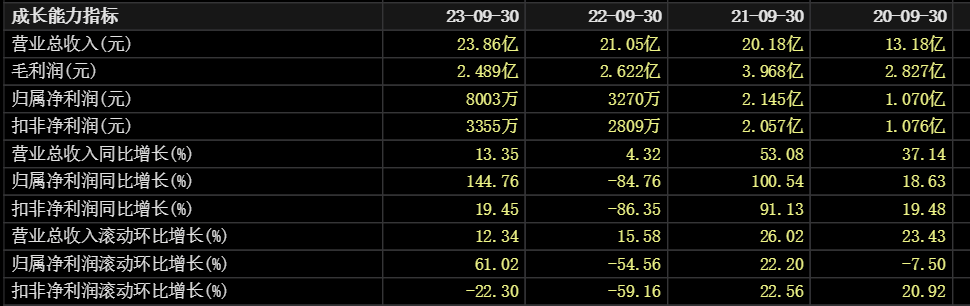

10月24日晚,华致酒行发布2023年三季报。季报显示,2023Q1-3 公司实现营业收入 82.53 亿元,同比+10.33%;实现归母净利润 2.31 亿元,同比-34.69%;实现扣非归母净利润1.76 亿元,同比-48.32%。其中,23Q3 公司实现营业收入 23.86 亿元,同比+13.35%;实现归母净利润 0.80 亿元,同比+144.76%;实现扣非归母净利润 0.34 亿元,同比+19.45%。

业内人士认为,华致酒行这样一份业绩,可谓喜忧参半。从3季度看有惊喜,从前三季度总体看,则是一言难尽。

3季度扣非归母净利润同增19.45%,前三季度同比下滑48.32%

官网显示,华致酒行专注于保真名酒销售运营,目前拥有华致酒行、华致名酒库连锁门店2000多家、优质零售终端30000多家。但随着白酒消费进入调整期,知名酒厂开始建设自销渠道体系,华致酒行的主营业务遭遇挑战。

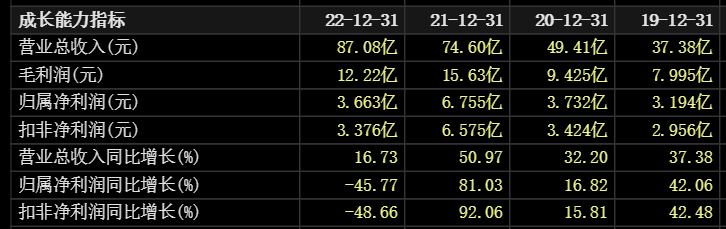

财报显示,2022年华致酒行营收87.08亿,同比增长16.73%,归属净利润同比下滑45.77%,扣非净利润下滑48.66%,近乎腰斩。

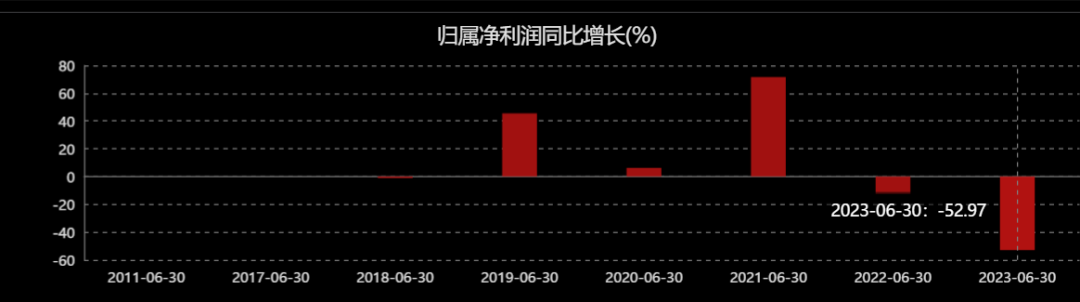

2023年上半年,华致酒行也出现了增收不增利的现象。中报显示,2023年上半年,公司营收58.67亿,同比增长9.15%,归属净利润1.509亿,同比下滑52.97%,扣非净利润下滑54.4%。

但2023年第三季度,华致酒行业绩有所起色。

财报显示,第三季度公司营业收入23.86亿元,同比增长13.35%。归属于上市公司股东的净利润0.80亿元,同比增长144.76%。不过,这主要系2023Q3西藏子公司的税费返还影响所致;扣非净利润0.34亿元,同比增长19.45%,主要系产品结构优化、高毛利的精品酒占比提升所致。

从前三个季度看,华致酒行实现营业收入 82.53 亿元,同比增长10.33%;实现归母净利润 2.31 亿元,同比下滑34.69%;实现扣非归母净利润1.76 亿元,同比下滑48.32%。

茅五泸等头部白酒贡献主要营收,定制精品酒贡献主要利润

财报数据只是生产经营的结果,华致酒行业绩波动的根本原因,还是宏观经济形势与白酒市场消费趋势出现重大变化。

近年来,伴随酒类消费从政务消费向商务消费、大众消费的持续转型,消费者的消费意识趋于理性,白酒消费市场向茅五泸等头部品牌倾斜。多家分析机构指出,在此背景下,2023年华致酒行的营销策略为完善调整产品结构,提高名酒占比,以应对市场需求变化。

国联证券指出,2023年三季度,正值中秋国庆双节及婚礼季,华致酒行旗下“荷花”品牌在宴席场景修复的背景下,对企业业绩提供支持。根据华致酒行官网,荷花品牌由华致酒行携手河北中烟、贵州荷花酒业,共同推出。

这种市场运作,是华致酒行老板吴向东的拿手好戏。

当年,他与中国白酒行业龙头五粮液集团联手,成功创立金六福品牌,从而成为白酒业内风云人物。目前看来,这依然是华致酒行主要的营销策略。

浙商证券认为,23Q3华致酒行收入同比增长13.35%,预计当前标品仍为收入主要贡献来源,精品酒为利润主要贡献来源。

具体而言:1)标品:以茅台、五粮液等名酒为主,发展保持良性。2)精品酒:表现较优、产品矩阵不断丰富,Q3金蕊天荷在BC一体化的会销模式和优秀品质下延续优异表现,钓鱼台、赖高淮、虎头汾、金习酒、金酒鬼等均表现较优。

近期在接受机构调研时,华致酒行表示,公司将加大精品酒销售推广力度,实现多渠道运营,并进一步加强与名酒厂的产品代理与新品研发合作。

根据公司公告,前三季度公司与酒鬼酒联合推出“金内参”,与古井贡酒厂联合推出“古井贡・古 20 冰雪珍藏版”,与赖高淮联合推出“赖高淮作品・珍藏版”,成为奔富礼赞系列 178 周年限量款的独家代理。

前三季度毛利率连续3年下滑,合同负债0.94亿较年初下滑85.62%

公司研究室注意到,2023年第三季度,华致酒行毛利率为10.43%,同比下降2.03个百分点;2023年前三季度毛利率为11.00%,同比下降3.04个百分点,相较前年同期降低10.16个百分点。

换言之,以前三季度表现看,华致酒行毛利率近3年其实一直在下降。

银河证券研报认为,报告期内受宏观经济影响,消费市场持续修复,终端市场竞争加剧。前三季度净利润下降,系华致酒行主要销售产品白酒毛利率短期波动所致。具体而言,公司提升精品酒促销力度,导致精品酒毛利率同比下降,同时部分名酒毛利率有所下降,多方因素共同导致毛利率波动较大。

对此,华致酒行相关负责人告诉媒体,公司酒品促销,手段主要是买赠,比如买十送一,所以会计处理是销售成本费用,影响产品毛利率。

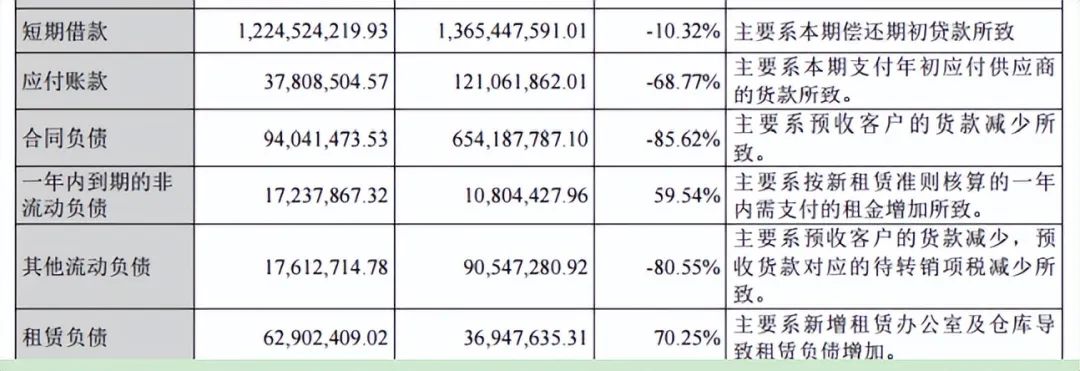

此外,公司研究室发现,华致酒行前三季度末,合同负债为0.94亿,相较2022年年底的6.52亿,下滑85.62%,主要系预收客户的货款减少所致。某种意义上,这也说明目前酒类消费不是那么兴旺。

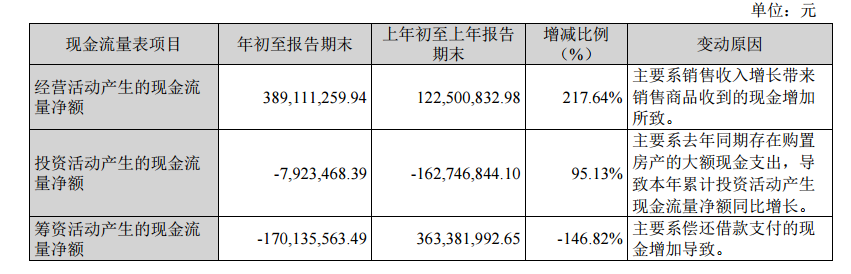

有意思的是,华致酒行2023年前3季度经营活动产生的现金流量净额为3.89亿,较2022年底,增长217.64%;投资活动产生的现金流量净额-0.079亿,2022年底为-1.63亿,增长95.13%。

对于投资活动现金流的变化,公司解释称,主要系去年同期存在购置房产的大额现金支出,导致本年累计投资活动产生现金流量净额同比增长。

此前,公司研究室曾追踪报道,吴向东及其控股的华致酒行,被云南证监局出具警示函,核心问题之一,就是涉及与A股另一家上市公司新华联(000620.SZ)的房产交易。

其中一次发生在2022年8月,华致陈香向新华联购买房产,而华致酒行未对此进行准确披露。而且,华致陈香购买房产相关交易的财务核算不规范,未严格按照会计准则要求进行账务处理。