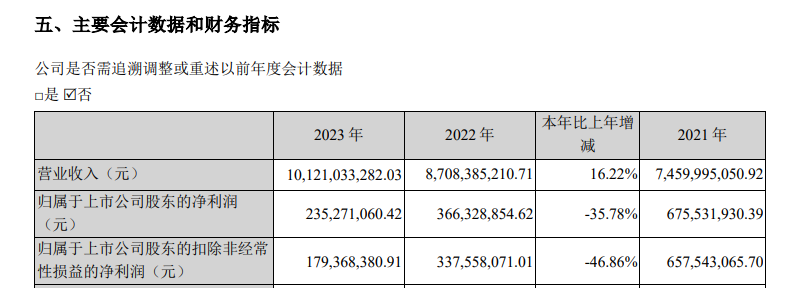

4月19日,华致酒行的发布2023年财报显示,实现营业总收入101.21亿元,同比增长16.22%,归母净利润2.35亿元,同比下滑35.78%;扣非后归母净利润1.79亿元,同比下滑46.86%。

尽管已经跻身酒类流通百亿俱乐部,然而华致酒行似乎高兴不起来,因为增收不增利的困局还在持续。此外,按照券商预估,企业归母净利润预测均值为2.71亿元,最低也在2.5亿元,显然企业离预期还有一定距离。

01

多重因素影响利润表现

据了解,华致酒行是一家精品酒水营销和服务商,服务于酒类流通行业,包括采购、储运、批发、零售、宣传以及服务等活动,于2019年登陆深交所创业板,成为“酒类流通第一股”。目前,华致酒行为国内酒类流通领域唯一一家A股上市企业。

即便有诸多光环在身,但华致酒行近年来的净利表现却实在不佳。数据显示,企业在2022年已经出现利润大幅下滑。

2021年,企业实现营收74.59亿元,同比增长50.97%,其中归属于上市公司股东的净利润6.75亿元,同比增长81.03%。到2022年,公司利润出现断崖式下滑,当年,华致酒行实现营业收入87.08亿元,同比增长16.73%;实现净利润3.66亿元,同比下降45.77%。到2023年第四季度之时,企业归母净利润为434.9万元,同比下降65.96%,降幅达到历史新高,毛利率为9.64%,同比下降4.4%。

在业绩会上,净利润下滑,华致酒行高管坦言,主要受毛利率下降等影响所致。

从业务来看,白酒是华致酒行的主营业务。去年白酒、葡萄酒、进口烈性酒分别实现营收93.95亿元、4.87亿元和1.43亿元,同比增长20.02%、-19.86%和-4.42%。其中,白酒营收增长的同时,毛利率却在下滑。年报显示,白酒2023年毛利率为9.24%,较2022年下滑3.73%。

一直以来,华致酒行与茅台、五粮液等名酒品牌建立了紧密的合作关系,为企业收入的主要贡献来源。较为依赖名酒的销售模式,让其毛利率随着近年来名酒毛利率的下降而相应下降。

去年,贵州茅台发布公告称,11月1日起将上调公司53%vol贵州茅台酒(飞天、五星)出厂价,平均上调幅度约20%,随后五粮液、洋河、泸州老窖等名酒也相继提高出厂价,形成一波提价潮。大部分名酒提高出厂价,却未提升市场价,进一步挤压了像华致酒行这类企业的利润和毛利。

值得注意的是,企业主销产品利润下降,无疑拉低了整体的业绩表现。荷花酒是华致酒行主销的核心精品酒之一,由华致酒行与河北中烟、茅台镇荷花酒业三方合作,由华致酒行控股的合资子公司――荷花数据科技有限公司负责推广运营。去年,荷花数据科技有限公司实现营收2.47亿元,同比下降41.49%,净利润1977万元,同比下降31.45%。

此外,销售费用增加,或在一定程度上影响了利率的表现。数据显示,2023年企业的销售费用为6.51亿,同比增加7.85%。

从渠道看,随着新兴渠道的兴起,五粮液、泸州老窖等白酒名企近年来纷纷通过专卖店、电商等渠道推进直营化,提高直销收入,近年来直销收入比重不断提升。在直销渠道持续白热化发展下,华致酒行白酒销售的盈利空间或将进一步缩小

客观来说,消费观的改变也让企业的利润有变动。近年来消费者的观念趋于理性,酒行自身不得不加大其促销力度以促进动销,这也是导致企业毛利率不断下降的原因之一,同时还影响净利润和净利率的变化。

总体而言,增长点单一、依赖名酒企挤、消费环境改变等因素都在让华致酒行的利润腹背受敌。如何跨过障碍,实现利润的快速增长,或将成为华致酒行未来的主题。

02

挑战之下,也是机遇

不只是华致酒行,纵观酒类流通企业,整体情况并不容乐观。

酒仙网在新三板终止挂牌后,先后递交了四版招股说明书也未能上市。去年12月,曾经号称“中国酒类流通第一股”的银基集团上市地位被取消。还有1919、百川名品等酒类流通企业的日子也并不好过。

近年来,酒类流通行业整体大环境不佳,受到多方位、多赛道挤压,而酒类流通企业又缺少核心造血能力,很难通过定制化产品谋得更高利润。

当然,不能忽视消费趋势变化、行业调整期和渠道变革等多重因素叠加,给酒类流通企业特别是传统酒商带来了极大冲击,还有企业自身面临的业绩低迷、现金流承压、白酒行业增速放缓、同业竞争加剧等问题,仍然会令其深陷囹圄,至少华致酒行、名品世家、1919等都不例外。

行业分析师还指出,当前酒类流通在面对传统电商、直播电商等竞对步步紧逼的时候,如想防止被更新力量颠覆,两者服务长板、专业品质、特色模式优势还需讲得更深更透。

尽管面对种种困难,但业内外依然对酒类连锁市场充满希望。因为挑战之下,也是机遇。

中国酒业协会理事长宋书玉曾指出,“十四五”将成为商业集中化与新老酒商分化的重要阶段,“未来几年,我们期待出现千亿级酒商”。这也意味着,作为酒类流通渠道重要组成部分的酒类连锁也将迎来大发展时代。

从长远来看,对酒类流通这条赛道的前景无疑是向好的。国家统计局数据显示,城镇人口占全国人口比例从 2000年的36.2%逐年上升至2021年的64.7%。更高的城市化水平下,消费者逐步会升级喝更好的酒,对酒质等方面会有更高的追求。同时,消费者的生活方式会更多元、消费场景更丰富,对经销体系提出了更高的要求。

还有诸多头部酒类流通已经打响了名气,一方面提供了可借鉴方案,另一方面则增加了行业信心。

以华致酒行为例,如今“华致酒行”已经成为广大老百姓和广大零售终端高度信任“卖真酒”的金字招牌,华致酒行拥有全国各大名酒代理商资格形成核心竞争力,特别是华致酒行与名酒企业合作专营合作产品具备较高毛利率和经营自主权,目前华致酒行利用供应链资源优势推出的专营产品不仅仅在华致酒行体系销售,更实现了广泛的分销和良好的营销业绩,成为华致酒行可持续发展的基石。

有证券机构认为,华致酒行作为我国酒类流通龙头,目前已经实现全渠道布局,为消费者提供优质和保真的中高端精品酒类产品。白酒消费场景复苏,预计公司业绩将持续好转。

面向未来,华致酒行表示,2024 年,企业将紧抓行业新机遇,开创企业新局面,以保真体系和严苛管理筑牢品牌信用基石,持续增强产业链上下游的黏性,紧抓机遇拓展全渠道销售网络,做好上至国内外知名酒企的深度合作,下至终端网点和消费者的精细化服务。同时,加速数字化转型,积极发展新媒体渠道,实现对用户消费全场景需求下的个性化、精准化、快捷化响应。

基于以上原因,大家还是相信以华致酒行为代表的酒类流通的春天会到来,请拭目以待。