头顶“酒类流通第一股”光环的华致酒行在这个盛夏迎来业绩寒冬。8月19日,华致酒行交出了一份营收、净利润均大幅下降的2025年上半年“成绩单”。

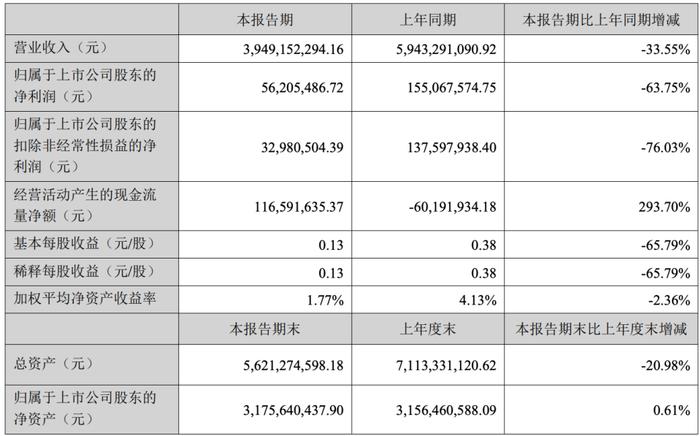

财报显示,2025年上半年,华致酒行营业收入为39.49亿元,同比下降33.55%;归属于上市公司股东的净利润5620.55万元,同比下降63.75%;归属于上市公司股东的扣非净利润3298.05万元,同比下降76.03%,公司核心盈利指标全面承压。

来源:华致酒行半年度报告

来源:华致酒行半年度报告

拆分季度看,华致酒行今年一季度净利润8539万元,这意味着二季度净利润为亏损2919万元,这是上市以来华致酒行第二次出现季度性亏损,上一次为2024年四季度亏损了1.2亿元。

对于营收和净利润的下降,华致酒行归因为市场消费需求下降所致,消费者在非必要消费方面更加谨慎,对酒类消费需求持续减弱,在商务宴请、礼品馈赠、高端及次高端的影响持续加深,认为当前酒类行业处于深度调整阶段。

资本市场层面,在上证指数创出近十年新高的强劲走势下,截至8月21日,华致酒行今年以来的区间涨幅仅为2%,更是严重跑输今年以来创业板指21%的区间涨幅,反映出投资者对公司信心的不足。

在需求端乏力的情况下,不论酒企还是酒类流通企业的库存高企成为当前行业面临的突出问题,而当下华致酒行正面临库存堰塞湖和紧绷现金流困境。

华致酒行实际控制人是吴向东,被誉为“白酒教父”,在白酒行业中占据重要地位,如今也亲自下场拥抱社交媒体为白酒行业代言。吴向东之子吴其融在今年5月12日股东大会上再次被选举为董事会非独立董事,这位1996年出生的“酒二代”正逐渐走向台前,开始介入家族生意。

靠囤积名酒起家成了库存的“囚徒”

华致酒行主要经销茅台、五粮液等名酒产品,并以“名酒保真”为核心卖点。在华致酒行的崛起过程中,茅台、五粮液等高端名酒起到了至关重要的作用。

但随着近年来白酒行业进入深度调整期,行业库存压力显著,“去库存”成为全行业首要任务,而华致酒行居高不下的存货“堰塞湖”成为难解的问题,不断侵蚀公司的利润。

在2019年1月29日登陆创业板初期,华致酒行当年披露的一季报显示存货(即代销酒品)为13.79亿元,随后公司存货开始逐年增加,近四年来(2021年-2024年)存货规模始终在30亿元以上。

华致酒行的管理层显然也意识到了存货问题的严重性,开始严格落实“去库存”行动,2024年末公司的存货规模为32.59亿元,到了今年一季度末存货规模为28.60亿元,而到了二季度末存货规模为28.22亿元,可见在今年一季度去库存取得了一定效果,但在二季度成效很小,截至上半年末,华致酒行的存货占总资产比例达50%,占净资产比例高达88.88%。

如果酒价上行时,存货就是利润的“蓄水池”,但在供需关系失衡的当下,部分酒类产品出现了价格倒挂的现象,导致行业整体利润率下滑,就连飞天茅台的价格都在不断走低,靠囤积名酒崛起的华致酒行成了库存的囚徒。

这一表现体现在开始大额计提减值损失,今年上半年华致酒行经过清查和资产减值测试后,计提各项资产减值准备合计6117.99万元,其中存货跌价准备计提5576.58万元,合计资产减值准备计提比公司上半年净利润5620.55万元还高,直接导致了公司在第二季度的亏损。

另外值得关注的是,华致酒行的合同负债出现骤降,数据显示,华致酒行合同负债从2024年末的4.19亿元骤降至今年6月末的0.4亿元,降幅高达90.36%,创出上市以来新低,作为酒类企业最核心的财务指标,充分反映出经销商预付货款意愿显著降低,白酒难卖的困境。

现金流紧绷债务压顶吴向东分红超3亿

华致酒行半年报显示,截至6月末,公司货币资金为10.43亿元,其中2.79亿元为受限保证金,实际可支配货币资金仅为7.64亿元,而公司的短期借款高达16.36亿元,现金短债比仅为0.46,意味着可动用资金覆盖还不足一半的短期债务。

截止2025年6月30日,华致酒行有国内多家银行提供的银行授信额度,金额为38.76亿元,其中已使用授信金额为15.43亿元。

高额的短期债务也带来了较大的利息支出,今年上半年华致酒行仅利息费用支出为2132万元,而2024年利息费用支出为5362万。

在行业下行时期,尤其是债务高压、现金流紧绷的情况下,保持健康的现金流才能应对风险,而华致酒行2024年的大手笔分红一度引发市场质疑。

华致酒行在2024年9月公告进行特别分配,每10股派息3.92元;在2024年12月推出了罕见的三季度分红,每10股派息8.09元;而到了2024年年报,又宣布每10股派息0.93元,三次分红金额累计达到5.28亿元,明显高于之前每年的分红金额。

华致酒行历年分红

华致酒行历年分红

虽然公司多次强调分红是为回报广大股东对公司的支持,加大投资者回报力度,但分红大部分的钱都流向了公司实际控制人吴向东。

公告显示,吴向东为华致酒行实际控制人,吴向东通过云南融睿间接持有公司43.50%的股权、通过华泽集团间接持有公司6.88%的股权,通过西藏融睿间接持有公司13.07%的股权,合计通过上述股东间接持有公司约63.44%的股权。

这意味着,华致酒行2024年5.28亿元的分红中,有3.35亿元流向了华致酒行实际控制人吴向东。

“酒二代”吴其融走向权力中心

吴向东除了是华致酒行的实际控制人,还手握另一家港股上市公司珍酒李渡,目前为珍酒李渡的董事会主席。截至8月21日,华致酒行市值为76亿元,珍酒李渡市值341亿港元。据2025年胡润全球富豪榜,吴向东个人身家高达290亿元。

华致酒行实际控制人吴向东

华致酒行实际控制人吴向东

公开资料显示,吴向东,1969年出生于湖南醴陵,毕业于湖南省外贸学校。历任新华联集团董事、董事局副主席,长沙海达酒类食品有限公司执行董事、董事长、总经理,湖南金东酒业有限公司董事长、总经理,第十二届全国人大代表。

吴向东深耕白酒行业超过30年,被誉为“白酒教父”,凭借并购与参股多家白酒企业,构建起庞大的商业版图,在白酒行业中占据重要地位。

不过珍酒李渡的业绩也难言乐观,今年上半年预计会交出上市后表现最差的一份半年报。此前8月5日,珍酒李渡发布业绩预警公告,预计今年上半年营业收入为24亿元至25.5亿元,同比下降38.3%至41.9%;股东应占净利润预计下滑23%至24%;经调整后净利润预计下降39%至40%。

在行业寒冬之下,这位手握两家上市公司的白酒大佬,如今也亲自下场拥抱社交媒体,“我要为我们白酒行业代言,白酒现在真的不容易。”在个人视频号中,吴向东手持酒杯,如此感慨到。

除了当网红进行直播带货尝试外,吴向东似乎正加速交接班的步伐,他的儿子吴其融正逐渐走向台前,开始介入家族生意。

公开资料显示,吴其融,1996 年出生,毕业于英国伯明翰大学,工学学士。天眼查显示,吴其融担任了11家公司高管,先后在云南融睿高新技术投资管理有限公司、华泽集团有限公司等企业担任法定代表人、董事、总经理等重要职务。

今年4月17日,珍酒李渡发布公告称,董事会提名吴其融为执行董事。在股东大会审议通过后,吴其融从5月9日起开始任职,意味着这位1996年出生的“酒二代”成为了公司核心管理层的一员。而早在2019年10月,吴其融就加入珍酒李渡,先后在酒厂及销售部门工作,负责管理数字营销部。

而在去年10月,华致酒行发布公告,华致酒行非独立董事、总经理李伟突然辞职,其担任的非独立董事一职由吴其融接棒。华致酒行与吴其融的交集最早发生在2021年12月,当时华致酒行公告与吴其融、胡锦文、贺忠诚共同投资设立华致数字,以开展短视频、直播以及相关经营业务,不过该公司在2024年1月已注销。

吴其融在华致酒行及珍酒李渡均主要负责电商业务及营销工作,推动公司线上线下业务的融合及数字化转型,华致酒行的2025年半年报里也强调了上半年积极布局即时零售业务,通过整合现有门店资源与供应链优势,构建起“线上下单、门店发货、极速配送”的即时零售服务模式,为公司开辟新的增长空间。

酒类分析师、知趣咨询总经理蔡学飞表示,最近几年白酒行业进入调整周期,名酒出现大面积的价格倒挂,库存过高,动销降低让握有名酒代理权和销售权的流通酒企压力倍增,加上各大酒企不断地进行渠道直营化改革,以及直播、即时零售等新电商业态的渗透,可以说,流通酒企的盈利空间被不断挤压,而在利润不断变薄的同时,整个流通酒企的人力、房租等运营成本不断高企也拖累了企业利润。

白酒行业进入调整期,渠道生意也不好做,如何带领华致酒行和珍酒李渡走出业绩寒冬,同时赢得资本市场的信心,成为摆在这对父子面前的现实难题。