来源 :中食财经2026-05-09

流通类酒企整体承压的态势下,“酒类流通第一股”华致酒行披露其2019年上市以来首亏的2025年报。

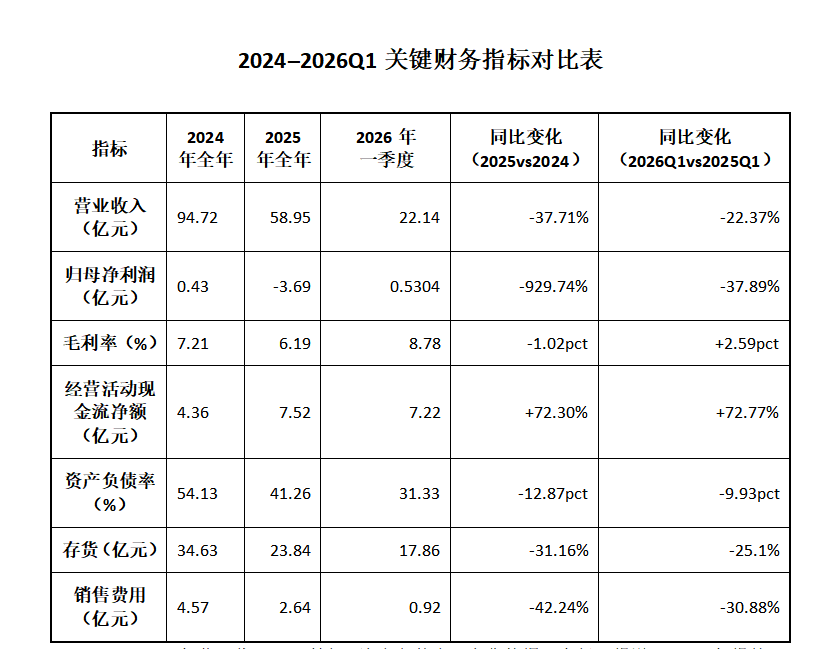

财报显示,公司2025年全年营业收入58.95亿元,同比下降37.70%;归母净利润亏损3.69亿元,同比下跌929.74%。2026年Q1,华致酒行延续跌势,公司实现营业总收入22.14亿元,同比下降22.37%;归母净利润5304.06万元,同比下降37.89%;扣非净利润5253.45万元,同比下降29.97%。

然而,与经营数据加速恶化形成鲜明对比的是,华致酒行现金流净额持续向好。2025财年,其经营活动产生的现金流量净额为7.52亿元,同比增长72.30%;2026年Q1该指标进一步升至7.22亿元,同比增长72.77%。公司扣非净利润与经营性现金流的显著背离,或揭开了华致酒行的经营实况?

01

数据背离背后的财务透视

从华致酒行的财报可见,其2025年录得归母净利润-3.69亿元中,3.02亿元为存货跌价准备计提,占亏损总额81.8%,为其转亏主因,该动作为2025年名酒价格持续下行、部分产品市场价格出现倒挂这一客观事实的财务映射。该会计处理对应地是华致酒行2024年末至2025年末存货规模从34.63亿元压降至23.84亿元的去库存成果。其中,华致酒行在2025年Q3集中计提2.69亿元,占全年计提总额的89%,对应华致酒行同期盈利的加速下行。

行业人士表示,该计提行为体现了华致酒行对未来酒业走势的判断,“大规模的跌价计提”,是对历史高成本库存的一次性价值重估,战略意图远超会计合规范畴,实为一次彻底的资产负债表“外科手术”。其效果或体现在未来减值风险、财务弹性及健康度、经营模式调整等多方面。

2026年Q1,华致酒行持续收缩存货量,较上年末再降25.1%,绝对值减少约6亿元。库存周转天数虽未在财报中直接披露,但存货规模大幅压缩,叠加经营性现金流持续为正,或已经证实存货周转天数的改善,企业经营逐渐改善。

华致酒行财报及管理层亦有相关表态,高周转、高毛利的名酒品类占比提升,老库存、低周转品种得到清理。这种结构性优化,意味着公司资产质量的实质性提升,为未来盈利能力修复提供了更优质的资产底座。

从其他财务数据来看,华致酒行资产负债率从2024年末的54.13%降至2025年末的41.26%,再降至2026年一季度末的31.33%,三年间累计下降逾22个百分点。背后原因为2025财年,其主动偿还债务,筹资活动现金流出达-4.32亿元;以及总资产从2024年末的71.07亿元(推算值),降至2026年一季度末的41.93亿元。此外,毛利率由2025年的6.19%小幅回升至2026年Q1的8.78%。以及公司销售费用、管理费用、财务费用在2025财年同比分别下降42.24%、17.19%、41.83%。

02

战略重构寻新生?

华致酒行的财报中,亦暗含着其战略调整信号。

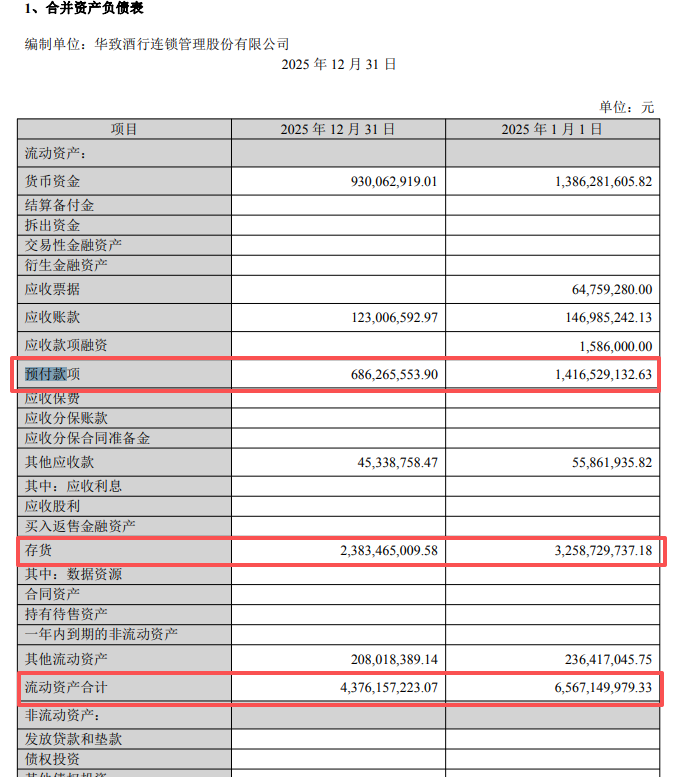

华致酒行的预付款从2024年年末的14.17亿元,下滑至2015年年末的6.86亿元,调整幅度过半。2026年Q1,该项数据又较上年末减少40.53%,达4.08亿元,印证了采购端现金支出的持续收缩。

分析人士直言,提升现金流、大额计提、采购显著收缩……华致酒行的种种行为体现了其已经放弃依赖库存增值的旧逻辑,转向以周转效率和终端动销为核心的新逻辑。

对应经营层面,华致酒行“华致酒行+华致名酒库+华致优选”三大业务协同发展的新业态逐渐成型。据介绍,“华致酒行”定位品牌高度,服务高端团购客户,强调极致体验与圈层营销;“华致名酒库”定位品牌宽度,聚焦大众消费市场,主打“保真+快捷”,覆盖从口粮酒到世界名酒的全品类;“华致优选”则定位品牌密度,下沉终端,满足即时化、社交化新消费需求。

其中,“华致优选”是华致酒行应对行业周期与消费变迁所推出的全新战略业务,目前该模式仍处在市场验证初期,其主张主要为解决消费者在线上购买高客单价名酒时最大的信任痛点。

值得关注的是,华致酒行新业态与此前最大区别为供应链体系的重构。据了解,过去,总部、区域、门店各自拥有独立货盘,导致物流成本高企、数据割裂。如今,华致酒行正推动将三大业务的供应链系统打通,实现数据的统一与科学化管理。如福建区域的洋酒、葡萄酒货盘与西北市场的组合差异,将通过中心仓的统筹调度与前置仓的区域适配来解决,从而大幅提升货品周转效率,缩短区域配送时效。

综上,华致酒行加速其新业态重构,然而寻求增长出口的同时,主要经营数据并未形成向上共振信号。华致酒行或正在“换底盘”,其毛利润、周转率等经营指标的转好,尚未传导至归母净利润的稳定增长。多久能实现传导?尚未可知。