本文转自公众号「投资杂货铺」。

今天我们来测一测#迈瑞医疗,2025年半年报。

一、主营业务

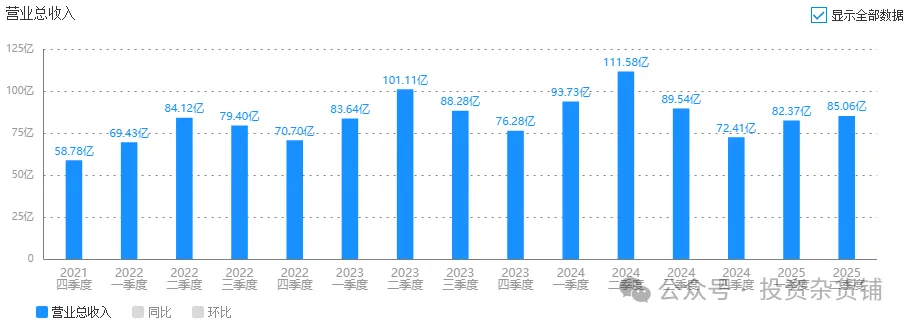

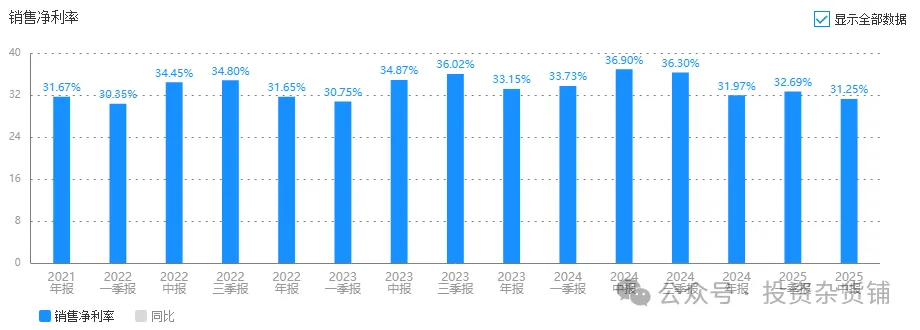

2025H1迈瑞医疗实现营业总收入167.43亿元,同比下降18.45%;归母净利润50.69亿元,同比下降32.96%;毛利率下滑4.98pct。

2025Q2实现营业收入85.06亿元,同比下降23.77%;归母净利润24.40亿元,同比下降44.55%,毛利率下滑5.66pct。

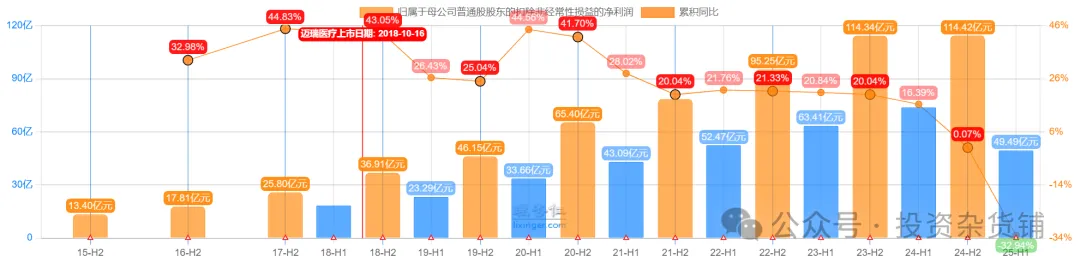

公司扣非净利润经过数年20%以上快速增长,从24年开始增速下降,2025年上半年扣非净利润同比下降33%。

公司的解释是去年招标下滑叠加收入基数分布问题,造成了2025年上半年国内业务下滑超过30%,也说明招标确实影响公司的业绩。

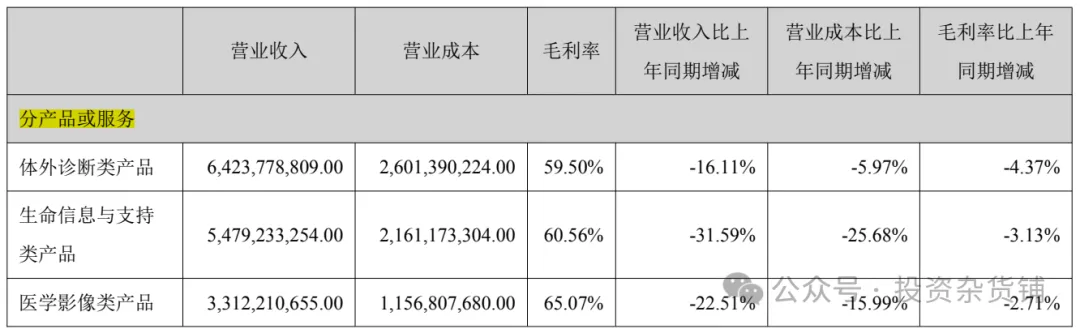

体外诊断:国内体外诊断(#IVD)行业内卷严重,企业通过低价中标抢占市场份额。迈瑞2025年上半年体外诊断业务收入同比下降16.11%,毛利率下降4.37个百分点至59.5%,主要因试剂检测量和价格双降。

生命信息与支持:该业务收入54.79亿元,同比下降31.59%,毛利率下降3.13个百分点至60.56%,是三大业务中降幅最大的板块。其中国际收入占比提升至67%,但整体增速仅5.39%,远低于2023年的21%。用于医院新改扩建的医疗专项债的发行规模连续两年同比下滑,导致不少医疗新基建项目的建设周期拉长,同时公开招标至收入确认的周期延长,使得国内生命信息与支持业务今年上半年承压。

医学影像:该业务收入33.12亿元,同比下降22.51%,毛利率下降2.71个百分点至65.07%。其中国际收入占比提升至62%,实现中高个位数增长,但国内高端及超高端超声收入占比超60%,支撑整体市占率第一。

境内业务营收:84.11亿元,同比下降33.4%。

境外业务营收:83.32亿元,同比增长5.39%,占总收入比重首次达50%,但增速放缓。

公司预计2025年下半年国际业务增长将有所提速,其中国际体外诊断产线有望实现较快增长,可能收入同比双位数增长,化学发光业务增速超20%。

单看2025年上半年,国内方面营收下降明显,国际方面虽然体外诊断业务保持双位数增长,但生命信息与支持、医学影像等业务营收增长率减缓,约为5.39%、3%。导致海外业务对净利润率的拉动作用尚未显现。

公司分红倒是很大方,2025年已经分红两次,累计现金分红将至32.98亿元(含税),占2025年半年度净利润的比例为65.06%。

自公司2018年上市以来,公司未进行过再融资,连续七年实施分红,累计分红总额将达到357亿(包含回购股份20亿),6倍于IPO募资额59.34亿。公司在保障内外部业务拓展的情况下,持续加大对股东的回报力度,以此为股东创造更大的价值。

二、净资产收益率ROE

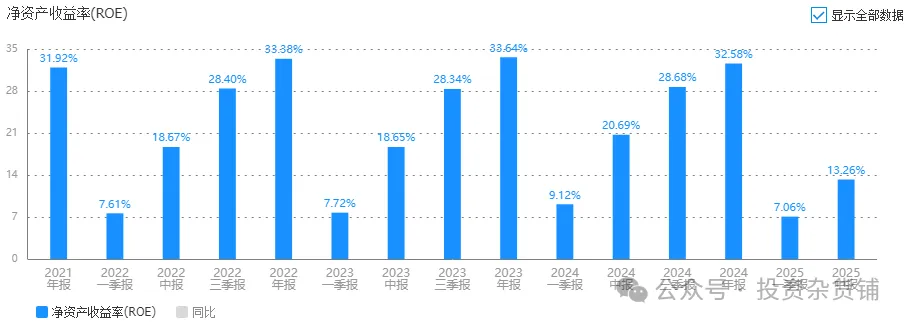

2025年上半年ROE13.26%,与2024年上半年20.69%相比,下降7.43个点,幅度较大。根据杜邦分析,ROE=净利润率×资产周转率×权益乘数。从这三个方面入手,看看在盈利能力、运营效率、战略聚焦,有什么变化?

1.净利润率显著下滑,国内市场压力凸显

综合毛利率同比下降4.41个百分点至61.67%,其中国内业务受集采降价、价格战影响显著。

研发费用率同比提升0.95个百分点至9.60%,销售和管理费用率虽小幅波动,但在收入下滑背景下,费用占比相对攀升。

公司上半年研发投入17.77亿元,占营收10.61%,部分转化为资本,重点投向#AI医疗、微创外科等长期领域,但短期对利润形成挤压。

2.资产周转率下降,收入确认周期拉长

公司资产周转率从2024年上半年的0.38降至0.29,反映公司资产运营效率下滑。

公司存货周转率从2024年的1.63降至1.27次,存货53.44亿,增长8.24亿。主因国内招标延迟导致设备交付周期延长,以及为应对供应链风险增加的原材料储备。

应收账款周转率从5.61次降至4.87次,回款效率下降,叠加收入确认周期从3-6个月延长至6-12个月,导致经营性现金流净额同比减少53.83%至39.22亿元。

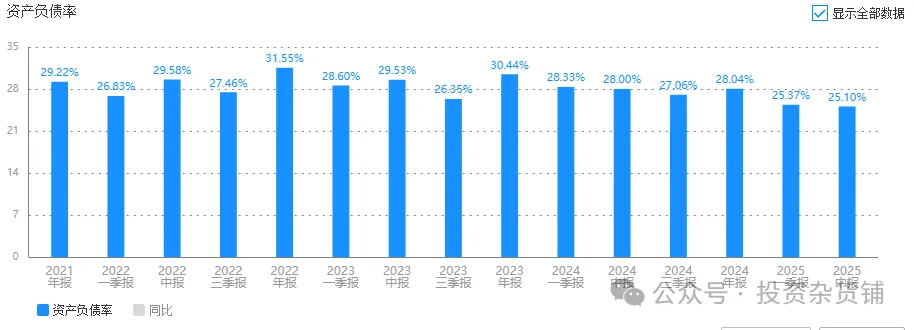

3.权益乘数小幅上升,财务杠杆谨慎使用

公司资产负债率为25%,比2024年下降约3个点,以稳健财务策略为主。

资产端,货币资金170亿,占资产28.9%,商誉115亿,占19.6%,需要引起重视,虽然购买的公司海肽生物、DiaSys、惠泰医疗,都是为了给主营业务补强、局部产品补充着手,但如遇到这些公司短期经营不佳,会有商誉减值的风险。

负债端,主要是应付账款34.8亿,合同负债20.51亿,基本都是经营性负债。

三、总结

ROE下降是短期盈利压力与战略投入的阶段性权衡。公司通过优化资产负债结构(权益乘数温和上升)、加大研发投入(费用率提升)和加速国际化(国际收入占比50%),为长期增长蓄力。随着国内招标复苏、国际高端突破及新业务放量,ROE有望逐步修复。

四、后期观察重点

关注下半年业绩拐点验证、国际业务毛利率改善及费用控制成效。时刻要注意国内集采降价超预期;国际地缘政治风险影响高端市场拓展;研发投入转化不及预期。

五、操作

公司2025年上半年扣非净利润实现增长-33%,假设下半年增长率恢复到正增长,全年整体不增长,则2025年扣非净利润为114.4亿。按照2倍的全球医疗器械市场规模符合年增长率5.7%,则为11.4%,计算2028年扣非净利润为168亿,保守将自由现金流按照扣非净利润的八折,来计算合理估值区间:

合理估值3696亿,买入市值1848亿±10%,卖出市值5544亿±10%。

当前市值2836亿,我认为现在的公司估值合理,继续列为关注池公司。