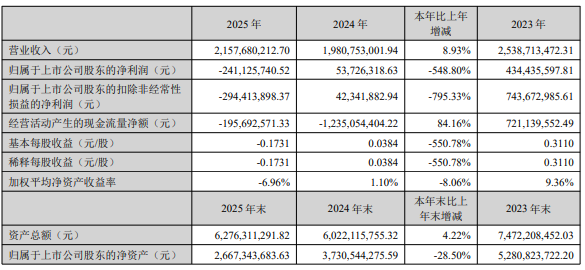

3月17日,新诺威(300765.SZ)2025年年报正式披露,这也是创新药概念板块中首家披露年报的上市公司。财报显示,2025年新诺威实现营业收入21.58亿元,同比增长8.93%;但归属于上市公司股东的净利润-2.41亿元,同比大幅下降548.8%,迎来上市以来首次年度亏损。尤其是公司2025年四季度归母净利润亏损2.17亿元,亏损额较2024年同期的8560万元显著增加。

新诺威是是石药集团子公司,始建于1989年,2006年改为股份制企业,2019年在深交所挂牌上市,证券代码300765,证券简称新诺威。上市初期公司的全称为石药集团新诺威制药股份有限公司,2023年11月,新诺威发布公告称,石药集团新诺威制药股份有限公司已完成工商变更登记,变更公司中文名称为石药创新制药股份有限公司。在本次年报中,公司的中文简称为石药创新,但股票简称仍为“新诺威”。公司主营业务为功能性原料及保健食品和生物制药两大板块。

功能性原料及保健食品主要包括咖啡因、阿卡波糖、无水葡萄糖原料及果维康维生素C含片、维生 B族含片等,咖啡因是一种黄嘌呤生物碱化合物,是一种中枢神经兴奋剂,能够暂时地驱走睡意并恢复精力,主要用作功能食品饮料添加剂及医药原料,应用领域已拓展至化妆品、日化等领域。在全球范围内,中国、印度和德国是全球咖啡因主要的供应地,其中,我国为咖啡因的最主要生产国。

石药创新是全球生产规模最大的化学合成咖啡因生产商,是可口可乐公司、百事可乐及红牛三大国际饮料公司的全球供应商;阿卡波糖、无水葡萄糖用于医药及功能食品原料,其中阿卡波糖作为α-葡萄糖苷酶抑制剂,主要通过推迟碳水化合物吸收来有效管理糖尿病及糖尿病前期人群的餐后血糖水准;无水葡萄糖则广泛应用于制药行业中,可制成口服液或静脉注射液作为营养补充剂。

在食品业中,以食用糖的形式用作甜味剂;果维康系列产品面向全年龄段终端消费者,可有效补充人体所需维生素、增强机体免疫力,适配日常养生、办公提神、户外补充等多种场景,“果维康?”商标已被认定为“中国驰名商标”。

在生物制药领域公司专注于抗体药物、ADC及mRNA疫苗等创新生物药的研发、生产与销售,产品覆盖肿瘤、自身免疫疾病及感染性疾病等多个治疗领域,主要产品恩朗苏拜单抗注射液(通用名称恩舒幸?)和注射用奥马珠单抗(恩益坦?)2024年获批上市后快速进入商业化销售阶段,成为公司2025年生物制药收入的新增长点。恩朗苏拜单抗注射液(通用名称恩舒幸?)用于治疗晚期宫颈癌;奥马珠单抗(恩益坦?)用于治疗慢性自发性荨麻疹,2025年2月,注射用奥马珠单抗(商品名:恩益坦?)用于治疗中至重度持续性过敏性哮喘的适应症获得上市批准,这是恩益坦?在中国获批的第二个适应症。

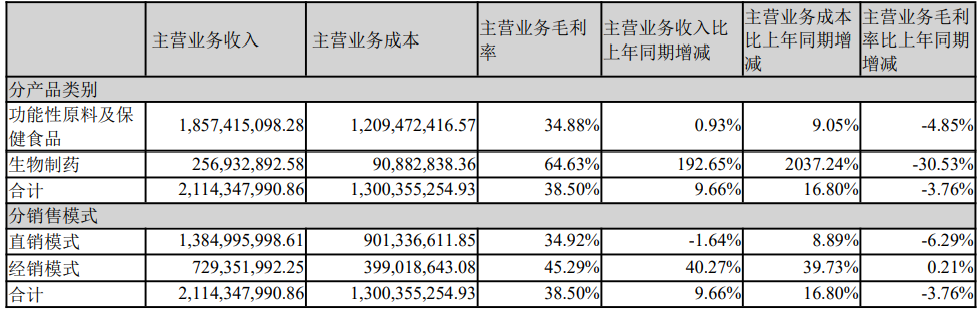

新诺威2025年总营收21.58亿元,功能性原料及保健食品业务实现销售收入18.57亿元,同比增长0.93%,占公司主营业务收入的86.08%,是公司营收的绝对支柱,核心产品咖啡因全球市占率超30%;生物制药业务实现销售收入2.57亿元,同比增长192.65%,占公司主营业务收入的11.91%。恩朗苏拜单抗注射液(恩舒幸)和注射用奥马珠单抗(恩益坦)成为生物制药收入的新增长点。

2025年功能性原料及保健食品业务毛利率34.88%,受市场因素影响,咖啡因类产品毛利率及盈利水平较上年同期有所下降,同比下降4.85%。从最近三年历史数据来看,2023年功能性原料及保健食品业务营收为24.49亿,毛利润率45.48%;2024年营收为18.4亿,毛利润率下降到39.73%%。板块营收规模和毛利率逐年下降,这也是公司积极进军生物制药领域的重要原因之一。

生物制药板块,新诺威的生物制药主要由子公司巨石生物承担。公司上市后,2023年9月通过收购控股股东恩必普药业持有的巨石生物51%股权实现对巨石生物的控制权,交易价格18.7亿元,截至2023年7月末,巨石生物净资产6.89亿元,51%股权对应净资产3.51亿元,溢价约433%。2024年1月巨石生物正式并表,当年生物制药板块实现营收8,779.63万元,占总营收4.44%,毛利率高达95.16%。

不过,由于当年公司研发费用高达8.42亿元,巨石生物净亏损7.29亿元,新诺威按51%持股承担3.72亿元,导致公司当年净利润大幅下滑仅5373万;2025年9月新诺威收购恩必普药业持有的巨石生物29%少数股权,交易价格11亿元,截至2025年6月末,巨石生物净资产11.77亿元,29%股权对应净资产3.41亿元,溢价约223%,新诺威持股比例提升至80%,实现绝对控股。

生物制药业务实现营收2.57亿,同比增长192.65%,占总营收比例11.91%,毛利率64.63%,下降30.53%。巨石生物净亏损9.04亿元,新诺威按80%持股承担7.23亿元亏损,直接导致公司上市以来首亏。

年报称,巨石生物涉及生物制药领域的抗体药物、抗体偶联药物和 mRNA 疫苗等多个子领域,依托抗体工程与 ADC 平台和 mRNA 疫苗开发平台这两大核心技术平台,在恶性肿瘤、自身免疫疾病等治疗领域形成差异化布局,构建起从研发到产业化的完整能力。作为生物制药企业,研发创新能力必然是企业的核心竞争力。

展望未来,技术的进步为生物药品的研发提供了坚实的技术保障,公司将持续推动研发平台的迭代升级,坚持以满足临床需求为导向,持续加深探索抗体治疗等生物医药领域。

2026年,公司将持续加大对 ADC、mRNA 疫苗等前沿领域的研发投入,加快药物发现与研发进程,推出差异化创新疗法,以满足重大未被满足的医疗需求。

公司将重点推动核心产品临床推进,尽快取得阶段性突破,探索 ADC 与免疫检查点抑制剂的联合应用,持续拓展战略化产品管线,围绕临床验证靶点与分子结构进行优化,推出疗效更佳、安全性更优的迭代产品,重点推进具备“同类最优”或“同类首创”潜力的治疗药物,通过战略合作实现药物资产的商业化潜能最大化。

2026年1月,公司控股子公司巨石生物及公司的关联方石药集团、中奇制药共同与阿斯利康签署《战略合作与授权协议》,将与阿斯利康在创新多肽药物发现和长效递送技术平台开展合作,其中,巨石生物将收取首付款4.2亿美元,并有权根据所授权管线的实际情况收取相应的开发里程碑款项、销售里程碑款项及特许权使用费。

分析认为,新诺威传统主业增长见顶必须寻找第二增长曲线,传统业务毛利率下滑,创新药成为唯一高增长引擎,巨石生物是内领先的创新生物药平台,在抗体、ADC、mRNA三大领域形成完整技术与管线布局,收购后已成为公司创新药战略的核心载体,两款核心产品恩舒幸?、恩益坦?已上市并纳入医保,2025年为首个完整销售年度,收入快速放量;公司还有多款ADC、抗体已经进入III期临床,未来2-3年将持续有产品获批上市。

分析指出,新诺威创新药战略已进入落地兑现期,商业化产品收入快速增长,管线进入关键临床阶段,短期亏损是转型阵痛,长期成长空间明确,坚定投入才能兑现创新药价值。

综合来看,2025年公司正处于盈利修复与创新投入的关键期,前三季度仍为亏损状态,3月16日布《关于2025年度拟不进行利润分配的公告》,2025年不派发现金红利,不送红股,不以资本公积转增股本。优先留存利润用于创新药研发、生产基地建设、市场渠道拓展等核心转型事项。

公司管理层坚定实施创新药战略,但生物药研发周期长、投入大、成功率低,公司多款产品仍处于临床阶段,若研发进展不及预期、临床试验失败,将直接影响创新业务的推进;同时,创新药商业化面临市场竞争、医保谈判、渠道布局等多重挑战,若产品放量不及预期,将影响创新业务的收入增长。