来源 :电新邓永康团队2026-03-26

点击蓝字关注我们

点评

■事件:

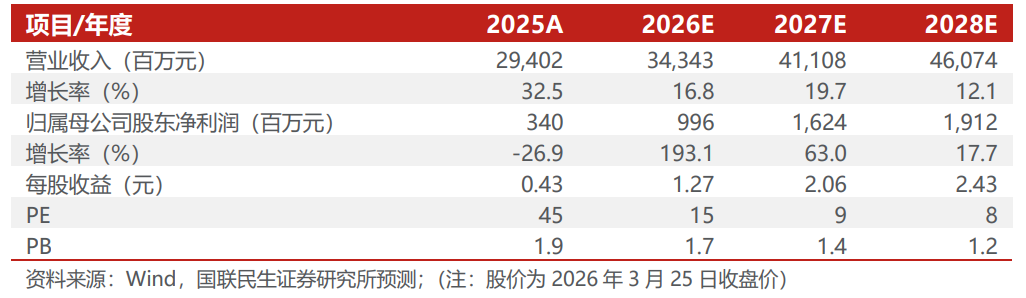

2026年3月23日,公司发布2025年年报,2025年实现收入294.02亿元,同比增长32.45%;归母净利润3.40亿元,同比下降26.87%;扣非归母净利润2.93亿元,同比下降16.88%。

单季度来看,25Q4公司营业收入109.16亿元,同比增长32.01%;归母净利润0.89亿元,同比下降55.31%;扣非归母净利润0.71亿元,同比下降61.53%。单季度利润承压,预计主要受风机订单交付结构影响。

盈利水平方面,2025年公司销售毛利率为7.56%、同比下降1.44pcts,净利率为1.14%、同比下降0.97pcts。

分业务结构来看:1)风机主业稳健增长,盈利预期修复。25年公司实现风电机组销售收入264.34亿元、同比增长46.42%;实现对外销售容量18.16GW、同比增长56.29%,其中6MW及以上机型销售14.95GW、同比增长109.37%;25年公司风电设备新增订单24.6GW,年末累计在手订单45.48GW。25年公司风电机组销售毛利率约6.43%,同比提升0.35pcts,预计随着交付结构改善,盈利水平有望进一步提升。2)新能源EPC:25年公司公司新增风电/光伏项目核准/备案权益容量达3118.26MW,累计权益并网容量1463.14MW;25年EPC收入14.54亿元,同比增长19.8%,毛利率约9.69%,同比提升2.78pcts。

■积极推进新兴产业布局。

当前公司全力开拓储能系统解决方案、综合能源服务和新能源消纳三大新兴业务。其中,储能载体控股子公司运达智储25年已实现营业收入9.7亿元、净利润0.4亿元;公司围绕风光资源富集区域绿电就地转化,持续推进“绿电化工、绿电制燃料”等多元应用场景落地,业务模式由前期探索逐步迈入产业化推进阶段;氢氨醇业务体系已实现实质性突破。

■投资建议:

我们预计公司2026-2028年营收分别为343.4、411.1、460.7亿元,增速分别为17%、20%、12%;归母净利润分别为10.0、16.2、19.1亿元,增速分别为193%、63%、18%,对应26-28年PE分别为15X、9X、8X。考虑到国内外风电行业需求景气,公司风机主业盈利预期修复,且积极布局储能、综合能源服务等新兴业务,维持“推荐”评级。

■风险提示:

下游行业需求不及预期、原材料价格剧烈波动等。

公司财务报表数据预测汇总