首家独立上市的第三方支付公司拉卡拉支付股份有限公司(下称“拉卡拉”)近来动态不断。工商信息显示,近日,拉卡拉发生工商变更,支付牌照续展至2026年5月,同时注册资本金由约4亿元增至约8亿元,增幅达100%。

同在近期,拉卡拉还接连成立了两家新的科技公司:拉卡拉五指山科技(上海)有限公司、上海拉卡拉青科君诚信息技术发展有限公司。注册资本均是1亿人民币,法定代表人均为陈烈,两家公司均由拉卡拉支付股份有限公司100%持股。经营范围均包括数据处理和存储支持服务等。

已成长为中小微商户收单市场巨头之一的拉卡拉发力科技业务态势明显。据介绍,拉卡拉的科技服务内容主要通过软件服务实现,如提供SaaS服务、系统解决方案及金融科技服务输出。实际上,科技服务已成为拉卡拉继支付业务之后的第二大业务增长极。财报数据显示,近年拉卡拉科技服务业务收入在整体营收中的占比整体呈现上升趋势,从2018年的3.54%到2019年的9.02%再到2020年的11.49%。“希望3年后科技业务能够贡献超过50%的利润”,今年5月底拉卡拉方面曾向投资者表示。

不过从目前的进度来看,要实现这一目标仍有一定的距离。新成立科技公司将进军哪块业务?科技服务业务发展方面有何最新规划布局?就此记者致电拉卡拉并发去采访函。拉卡拉方面未正面回应,仅表示“相关信息请留意公司公告。”

主营业务毛利率连续下滑

公开资料显示,拉卡拉成立于2005年,前身是由有道创投、孙陶然、雷军共同出资创立的乾坤时代。2019年4月拉卡拉在深交所挂牌,成为第一家登陆A股的第三方支付公司。

招股书显示,2018年拉卡拉营业收入达到56.79亿元,其中,收单业务的营业收入占比达89.29%,是公司营业收入的主要来源,同期个人支付业务的营收占比仅为1.9%。“随着网络支付技术的普及,在个人支付业务领域,用户习惯由线下刷卡支付逐渐变更为移动支付。”拉卡拉在招股书中坦言。受此影响,拉卡拉选择主动放弃C端个人支付业务,转向B端收单业务。

这里的收单业务,指的是第三方支付机构针对便利店等线下网点的商户布局POS机等业务,用户使用刷卡服务时,第三方支付平台可以从中收取一定的手续费。

不过,争夺B端的不仅仅只有拉卡拉一家。彼时除了200多家大大小小的持牌第三方支付机构,还有互联网巨头都在试图向B端产业链上游布局,通过自身的支付业务撬动产业升级。在招股书中,拉卡拉罗列的行业内主要竞争企业包括两类。一是垂直型企业,有银联商务、通联支付、汇付天下、深圳瑞银信、广东合利金融、宝付支付等;二是综合型企业,有蚂蚁金服、京东数科等。

激烈的市场竞争下,拉卡拉的盈利空间日渐压缩。招股书显示,2016年-2018年,拉卡拉收单业务的毛利率逐年下滑,分别为65.47%、55.4%、42.24%。

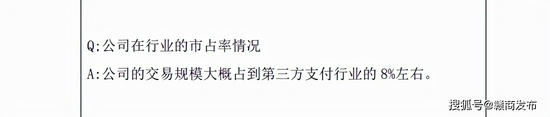

上市后,拉卡拉的支付业务覆盖商户从上市前的超过1900万家,增长至2020年底的累计服务商户超过2500万户。不过,从拉卡拉给予投资者的回复信息看,2019年、2020年拉卡拉在第三方支付行业内的市场份额占比均维持在8%左右。业绩方面,2020年拉卡拉支付业务收入46.65亿元,仅达到2018年的九成左右。2019年、2020年支付业务毛利率继续下降,分别为41.71%、32.85%。

在此背景下,拉卡拉开始寻找新的业绩增长点。2020年年报中,拉卡拉重点提及了数字人民币业务。据悉,拉卡拉是首批与中国人民银行数字货币研究所签订战略合作协议的两家支付机构之一。年报称,报告期内,公司分别组建了专门的技术研发、产品开发和推广运营团队,在数字人民币系统建设、终端升级、产品研发、推广运营以及配合试点城市开展数字人民币试点推广活动等方面投入超过3000万元。

年报还表示,未来三年,公司计划投入5亿元,持续推进并增强数字人民币及商户数字化服务,推动公司业务发展实现新的突破。“数字人民币推广对公司是利好,对收单业务来讲是增量市场,可以进一步扩大市场份额。”拉卡拉在2021年1月28日-2月26日的投资者关系活动记录表中回复表示。

不过,当前数字人民币仍处于试点阶段。拉卡拉表示,由于受理免费,这块业务目前的收益主要来源于两方面,一是通过数字货币的受理推进,把公司支付业务带入,从别的支付方式获益。二是来自商业银行的相关补贴。拉卡拉称,该公司下一步的一个重点是在B2B市场做数字人民币的受理,汇聚产业链上下游带动数字人民币业务,收取相应的手续费。

科技业务要撑起业绩半边天?

除了大力推广的数字人民币业务,科技服务业务在近年也被拉卡拉频频提及。

今年4月,拉卡拉投资者大会上公布的未来战略提出,未来三年将主要聚焦于三类业务――支付生态、科技服务和新零售。“公司将以支付为纽带,以科技为平台,通过SaaS及各类系统,实现金融机构、拓展机构、商户等各方的全维度链接,为上下游生态圈经营赋能。”

科技服务业务主要是指为中小商户、中小银行、银联、外卡组织等上下游生态圈科技赋能的相关业务。具体来看,拉卡拉的科技服务主要有SaaS服务,包括商户SaaS、企业SaaS、跨境电商SaaS、金融机构SaaS服务,为用户提供聚合支付、线上开店、进销存管理、会员营销、金融增值等服务。以及运营推广服务、广告营销、会员服务、通讯服务等。以其中的“金融增值服务”为例,指的是通过与银行、保险等金融机构合作,为小微商户提供融资类、理财类、保险类、信用卡类等金融增值服务,并收取服务费。

7月14日发布的2021年半年度业绩预告显示,拉卡拉预计上半年实现归母净利润5.15亿元-5.6亿元,同比增长18%-28%。公告也特别提及上半年“科技服务用户有效转化,科技服务收入继续快速增长,”与支付业务一同带动了归母净利润持续攀升。

拉卡拉认为,基于公司大规模的商户,其实施SaaS服务具有推广成本较低的优势。其向投资者披露的资料显示,面向商户的SaaS业务、面向中小银行输出系统能力解决方案,以及面向卡组织的合作业务是科技业务板块最有前景的业务。从业绩贡献看,商户、企业、金融机构SaaS服务自2020年下半年以来开始发力,带动科技服务板块实现新的增长。“近两年科技业务的增速已超过支付业务增速。收入及利润占比大幅提升。”

记者梳理拉卡拉近三年财报信息发现,拉卡拉科技服务业务板块收入在整体营收中的占比,从2018年的3.54%到2019年的9.02%再到2020年的11.49%,呈现稳步提升趋势。2020年支付与科技服务两项业务的同比增速分别7.34%和44.51%,比较而言,科技服务业务板块增速明显更快。

毛利率指标方面,2018年至2020年,拉卡拉科技服务业务的毛利率分别高达88.84%、70.5%、89.21%。毛利率水平远超过支付业务。对此,行业人士分析指出,这主要是因为科技服务业务的客户群体基本上是靠收单业务引流而来,其获客成本已经被支付业务摊薄,部分业务甚至可以说是零成本,因而科技服务业务的毛利率能保持在高位。“当市场拓展难度加大,深入挖掘存量用户变现已是行业共识。”

日前,拉卡拉还接连成立了两家新科技公司。分别是拉卡拉五指山科技(上海)有限公司和上海拉卡拉青科君诚信息技术发展有限公司。股东信息显示,两家公司均由拉卡拉支付股份有限公司100%持股,注册资本均是1亿元,法定代表人均为陈烈。值得一提的是,陈烈刚刚在8月10日作为新增人员,进入拉卡拉的董高监人员名单。

上述动作,以及近期的增资4亿元的消息,被外界视为拉卡拉发力科技服务业务的最新信号。从经营范围看,拉卡拉五指山科技(上海)有限公司的经营范围包括信息系统集成服务;计算机系统服务;数据处理和存储支持服务等。上海拉卡拉青科君诚信息技术发展有限公司的经营范围包括广告制作;软件外包服务;软件开发;数据处理和存储支持服务等。

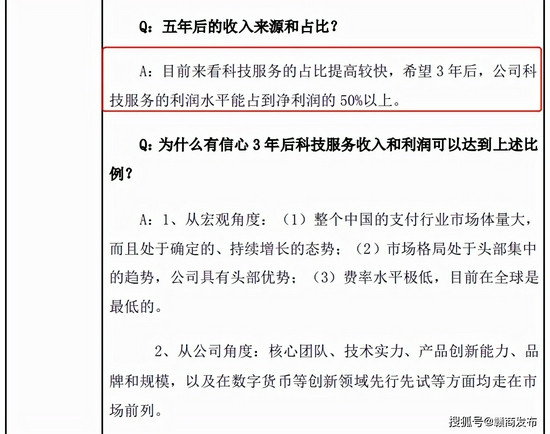

在2021年5月27日的投资者关系活动记录表中,曾有投资者向拉卡拉副总经理兼董秘朱国海提问,五年后公司的收入来源和占比将会是什么样的?对此,其回答称“目前来看科技服务的占比提高较快,希望3年后,公司科技服务的利润水平能占到净利润的50%以上。”并表示这一信心来源于我国支付行业的持续增长,以及拉卡拉的核心团队、技术实力、产品创新能力、品牌和规模,以及在数字货币领域等方面均走在市场前列。拉卡拉未来科技服务业务未来发展如何?能否撑起公司业绩半边天?记者将继续关注。