来源 :风口财经2025-10-22

支付业务萎缩,多元化转型受阻

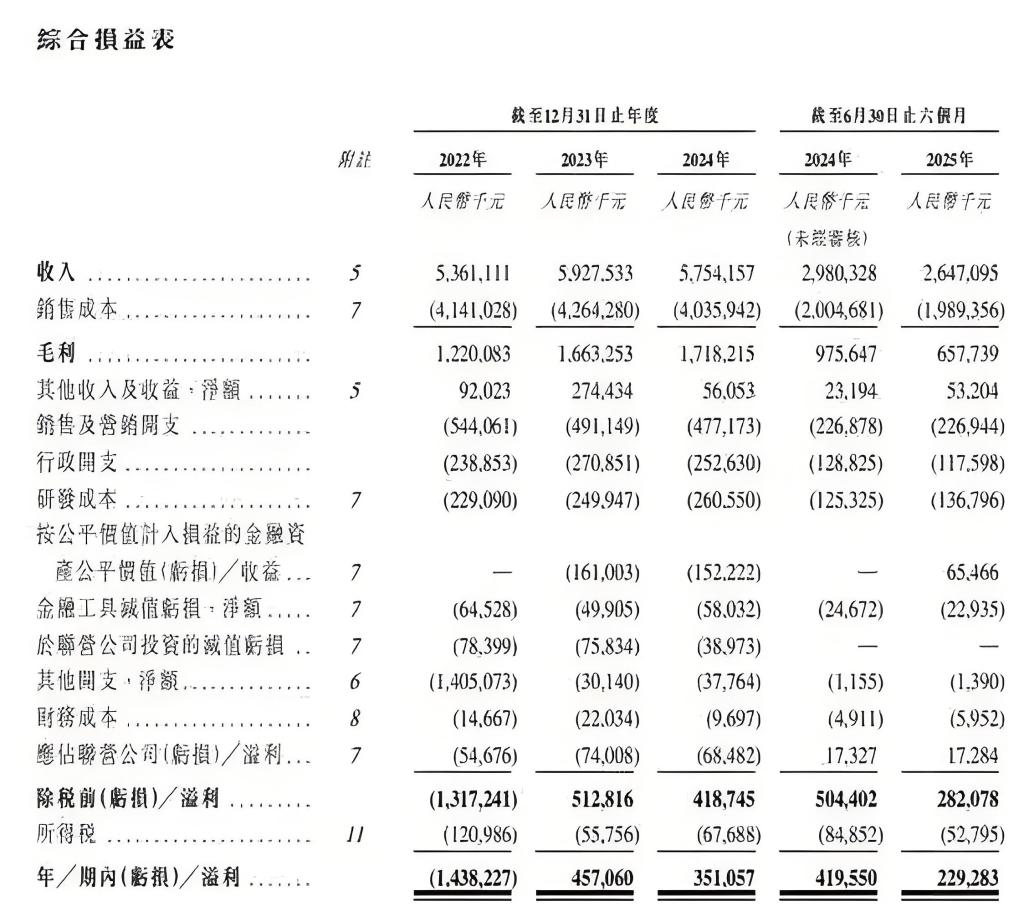

业绩上来看,2025年上半年,拉卡拉营收为26.47亿元,同比下降11.1%。净利润仅为2.29亿元,同比暴跌45.3%。

这一下滑趋势并非偶然。回顾2024年,拉卡拉全年营收57.59亿元,同比下降3%。归母净利润3.51亿元,下滑23%。到了2025年第一季度,业绩下滑加剧,营收同比减少13.01%,净利润暴跌51.71%。

具体来看,支付业务萎缩是拉卡拉面临的核心问题。2025年第一季度,支付交易金额9820亿元,同比下降10.51%。2025年上半年,“受银行卡收单市场整体影响,公司支付交易总金额同比下降9.2%”。

拉卡拉自2016年剥离个人支付业务、转型B端收单以来,营收高度依赖支付业务,2024年该板块收入占比高达89.7%。然而,这一模式正面临线下商户市场已趋饱和以及支付宝、微信支付等巨头持续渗透B端市场的影响。

跨境支付业务增长迅速但占比微小。2024年,拉卡拉跨境支付交易金额492亿元,同比增长14%;服务客户超12万家,增长80%。2025年一季度,跨境商户规模和跨境支付交易金额分别同比增长76%和85%。

然而,跨境业务仅占公司整体支付交易金额的1.16%,对业绩贡献有限。此外,SaaS转型效果不佳是影响业绩的另一大因素。2024年,拉卡拉的科技服务收入下降18%,其中信用卡营销推广收入暴跌78.17%。尽管公司推行“支付+SaaS”战略,2024年新增SaaS服务门店超过1万家,但整体成效尚未显现。

在技术创新方面,拉卡拉虽然宣称“AI First”理念,接入了多种大模型,AI客服智能体实现超70%人工替代。但数据显示,研发经费的60%用于POS机升级,技术投入结构性偏差,前沿领域占比低制约长期竞争力。

监管处罚不断,投诉居高不下

合规问题是拉卡拉面临的又一重压力。根据招股书披露,2022年至2024年,拉卡拉发生多次违规事件,主要由于客户尽职调查及交易管理不足所致,三年罚款金额合计超1600万元。

2024年,《非银行支付机构监督管理条例》施行,合规成本激增。年内,拉卡拉因未落实商户实名制等违规行为被央行北京市分行罚款406万元,河北分公司再被罚3万元,全年合规支出与处罚总额接近800万元。

2025年,公司的被罚记录仍在延续。9月末,央行江苏省分行披露,拉卡拉江苏分公司因违反收单业务管理规定,被没收违法所得6.1万元,并罚款25万元。

与此同时,拉卡拉还面临大量的用户投诉。截至10月21日,黑猫投诉平台数据显示,拉卡拉相关投诉量近10万条,其中近30天新增投诉600余条。投诉主要涉及乱扣费用、押金难退及私自上调费率等问题。

图源:黑猫投诉

而投资失利更是雪上加霜,2017年,拉卡拉以2.18亿元入股包头农商行,2025年初以“零元退股”黯然离场,预计损失1.35亿元。公司近年还先后退出中邮消费金融、小额贷款等业务,金融版图持续收缩,反映战略调整的被动性。

拉卡拉2025年一季度跨境支付交易金额同比增长85%,但仅占公司整体支付规模的1.16%。虽然港股上市成功有望带来短期资金和品牌效应,但中长期破局仍需公司真正突破业务瓶颈。