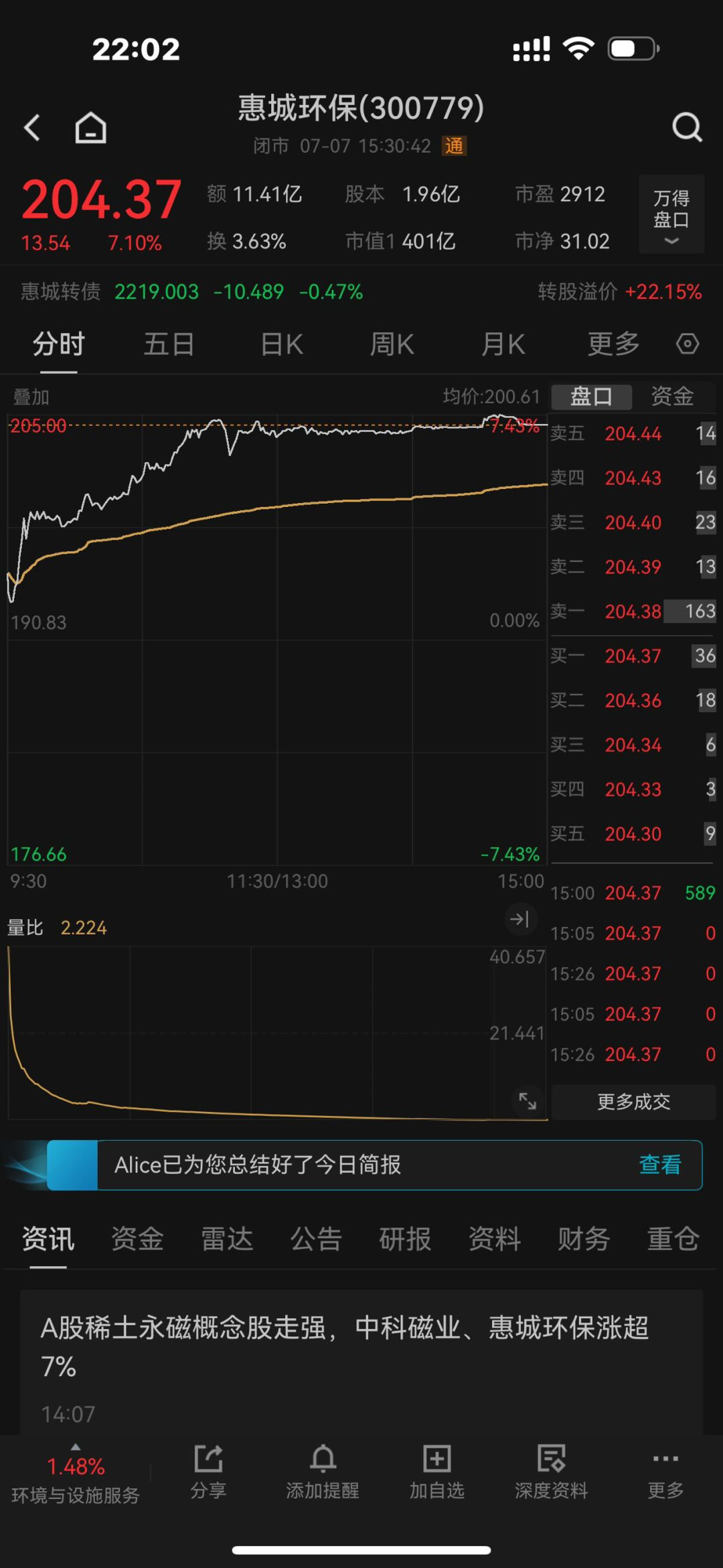

7月7日收盘,惠城环保(300779.SZ)股价定格在204元/股,市盈率高达2912倍――这是一个连茅台与宁王看了都要"抖三抖"的数字。更魔幻的是,这家主营垃圾处理的公司,股价三年暴涨18倍,市值从20亿飙到400亿,而它的2024年财报却写着:归母净利润暴跌69.24%,扣非净利润只剩2992万,毛利率从32.22%暴跌至24.74%,应收账款暴增36%,存货更是疯涨94%......

这不是科幻片里的"价值重估",更像一场精心设计的资本游戏。当"废塑料变黄金"的故事讲得比《流浪地球3》还玄乎时,我们不妨撕开这层华丽丽的概念外衣,看看惠城环保的真实面目。

一、财务烂摊子:2024年净利润暴跌70%,2025年Q1直接亏损800多万,现金流比纸还薄

打开惠城环保2024年的年报,满屏都是"下降"两个字:

营业收入11.49亿,看似微增7.33%,但这是近五年最低增速(2023年增速还有194.76%);

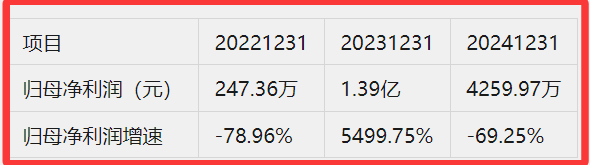

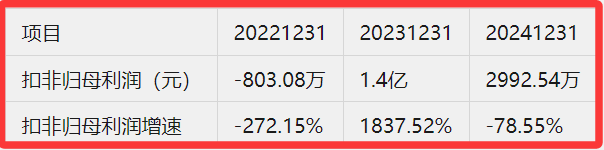

归母净利润4259万,同比暴跌69.25%;扣非净利润更惨,只剩2992万,暴跌78.55%;

毛利率从2023年的32.22%断崖式跌到24.74%,相当于每赚100块,成本要多掏8块钱;

经营活动现金流1.58亿,同比暴跌40%――营收在增长,钱却越赚越少,这生意怎么做?

更吓人的是债务。截至2025年一季度,净亏损800多万,公司有息负债27.81亿,短期偿债压力大到离谱:流动比率0.75(正常得2以上),货币资金1.5亿,连短期债务的31.85%都覆盖不了。财务费用占经营性现金流的54.92%,也就是说,赚的钱还没捂热,一半就得拿去还利息。

最讽刺的是,公司还在吹嘘"废塑料资源化项目"未来能赚150亿净利润,可现实里,它2024年的应收账款已经2.97亿,同比增长29.46%――卖出去的钱收不回来,拿什么支撑所谓的"黑科技"?

二、"废塑料变黄金"?算盘珠子崩脸上了

惠城环保的股价能涨18倍,全靠一个"魔法故事":自主研发的混合废塑料深度催化裂解技术(CPDCC),能把废塑料一步变成液化气、轻油,单吨利润2500元;未来建4000万吨产能,净利润800亿,对标中石化都不遑多让。

这故事听着像"点塑料成金",但稍微懂点行的人都明白:废塑料处理行业的利润,根本撑不起这么离谱的测算。

首先,废塑料回收成本高得吓人。国内废塑料回收价每吨约5000-8000元,处理成本(设备折旧、能耗、人工)至少3000元/吨,按惠城说的单吨利润2500元,相当于每吨收入得1.05万-1.35万。可现实里,废塑料裂解后的主要产品是燃料油、液化气,这些产品的市场价格波动极大,2024年燃料油均价才4500元/吨,液化气也就5000元/吨――就算1吨废塑料全变成燃料油,收入才5000元,扣掉成本连500块利润都赚不到,2500元的单吨利润从哪来?

其次,产能落地全是问号。公司说首套20万吨项目"进入生产试运行准备阶段",但2024年年报里,在建工程暴增585.47%(从1.15亿涨到7.68亿),现金却只投了10.5亿――钱花出去了,项目进度没披露,连个试运行的照片都没见着。更别说规划中的600万吨、4000万吨产能,连环评都没影子,这哪是"未来增长引擎",分明是画在PPT上的空中楼阁。

最扎心的是,公司自己都在偷偷"拆台"。2024年年报里,存货暴增94.34%,是因为"原材料及在产品积压";应收账款暴增36.22%,是因为"客户回款周期延长"――连自己的货都卖不出去、钱都收不回来,还谈什么"颠覆石化产业链"?

三、18倍妖股的真相:庄股+黑嘴,一场击鼓传花的游戏

当一家公司净利润暴跌70%、现金流比纸薄、业务全是画饼,股价却能三年涨18倍,背后一定有"神秘力量"在推波助澜。

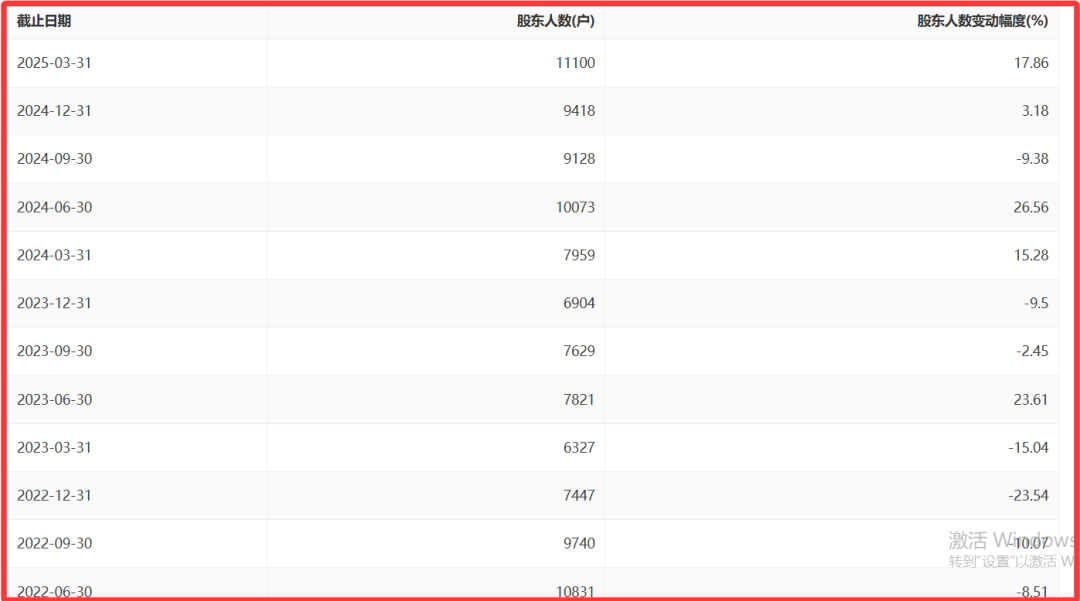

先看股东结构:2022年至今,惠城环保的股东人数始终在1万人以内,前十大股东里9个是个人,第一大股东持股仅5.2%。这种"散户少、大户控"的结构,是典型的庄股特征――庄家只要拉抬股价,就能轻松推高市值,吸引跟风盘接盘。

再看交易数据:三年暴涨18倍,日均换手率却只有2.8%――换手率低意味着筹码高度集中,几乎没有散户参与,上涨全靠少数大资金对倒。这种"僵尸股"式的上涨,和2015年股灾前的"特力A"、2020年的"仁东控股"如出一辙,都是庄家自拉自唱,等散户冲进来就"割韭菜"。

四、警惕!这可能是下一个"神雾环保"

2019年,神雾环保因"生物质发电"概念暴涨,市值最高300亿,结果被曝财务造假、虚增收入,最终退市时股价只剩0.32元。惠城环保的剧本,和神雾环保简直一模一样:

概念包装

神雾环保说"秸秆发电能替代煤炭",惠城环保说"废塑料裂解能替代石油",都是"颠覆传统能源"的大故事;

财务造假

神雾环保虚增收入超40亿,惠城环保的应收账款、存货异常增长,现金流和利润严重背离,谁知道有没有"财务洗澡"?

庄股控盘

神雾环保暴跌前股东人数不足2万,惠城环保现在股东人数1万出头,都是"少数人坐庄,多数人接盘"的模式;

政策风险

神雾环保的生物质发电依赖政府补贴,惠城环保的废塑料处理依赖原油价格――一旦政策收紧或油价暴跌,所谓的"黑科技"立刻变成"废铜烂铁"。

结语:400亿市值的泡沫,该破了

惠城环保的故事,本质是一场"资本游戏":庄家用"黑科技"的幌子拉抬股价,散户被"20倍涨幅"冲昏头脑跟风买入,公司用"未来产能"的画饼掩盖当下的亏损。但泡沫终会破灭――当庄家出货完毕,当"废塑料变黄金"的谎言被戳穿,当债务危机彻底爆发,400亿市值的泡沫,只会留下一地鸡毛。

最后送大家一句话:投资不是听故事,而是看数据。当一家公司的净利润暴跌70%、现金流断裂、业务全是画饼,却有2912倍的市盈率,这不是"价值投资",而是"火中取栗"。

(注:本文不构成投资建议,股市有风险,决策需谨慎。)