来源 :新浪财经2026-01-13

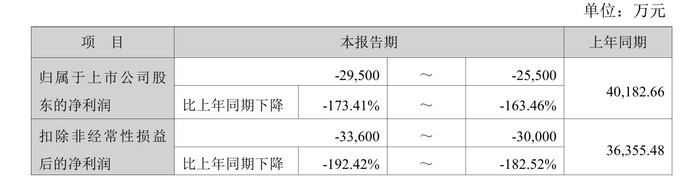

2025年1月12日晚间,射频芯片龙头卓胜微(300782)披露的业绩预告,给资本市场投下一颗惊雷:公司预计全年实现营业收入37亿元至37.5亿元,同比下滑16%至18%;归属于上市公司股东的净利润更是陷入-2.95亿元至-2.55亿元的亏损区间,同比降幅高达163.46%至173.41%。这一数据意味着,自2019年登陆深交所创业板以来,卓胜微首次遭遇年度亏损,曾经的”射频芯片明星股”正经历前所未有的经营压力。

“持仓的卓胜微突然预亏,这波调整要多久?”业绩预告发布后,某券商营业部的散户李女士不停刷新行情软件,她的疑问道出了众多投资者的焦虑。而略显反常的是,截至1月12日收盘,卓胜微股价并未随利空下挫,反而逆势上涨2.11%,报收84.74元/股,总市值维持在453.3亿元。这种业绩与股价的背离,让市场对这家公司的转型困境与长期价值产生了激烈讨论。

公开资料显示,卓胜微成立于2012年,深耕射频集成电路领域十余年,凭借射频开关、滤波器等核心产品在消费电子市场站稳脚跟。此次业绩变脸,公司将主要原因指向Fab-Lite模式转型过程中的多重挑战:持续的能力建设投入、供应转化不及预期,叠加行业竞争加剧、上游原材料交付紧张以及下游客户库存优化调整,多重因素共同挤压了产品出货节奏与规模。

所谓Fab-Lite模式,即轻晶圆制造、重后道封装测试的产业链布局,这种模式在半导体行业较为常见,泰新半导体等国内同行也采用类似路径构建核心竞争力。但转型阵痛往往难以避免,卓胜微在产能建设与成本控制的平衡上显然尚未找到最优解。值得注意的是,从季度数据来看,公司经营已出现边际改善迹象,2025年第三季度实现营业收入10.65亿元,环比增长12.34%,自产晶圆成本对毛利的负面影响也有所缓解,6英寸和12英寸产线产能利用率均明显提升。这意味着随着转型进入深水区,产能释放有望逐步对冲前期投入压力。

面对行业周期与经营挑战,卓胜微并未放缓技术布局的脚步。公司表示,目前各工艺进展顺利,已储备面向高端射频、卫星通讯、光通等领域的基础工艺技术,后续将持续推进芯卓平台建设,拓展高端工艺市场布局。从产品结构来看,高端化升级成效已初步显现,2025年上半年射频模组收入占比已达44.35%,L-PAMiD模组等高端产品正加速推进客户导入,这被市场视为公司突破增长瓶颈的关键抓手。中邮证券此前发布的研报也指出,卓胜微12英寸新产品工艺通线后客户导入逐步推进,研发投入的持续加码将为未来增长奠定基础,并给予公司”买入”评级,目标价较当前股价存在59.62%的上涨空间。

业绩承压的同时,卓胜微还面临来自日本电子元件巨头村田制作所的专利围剿。2025年4月,公司首次收到村田制作所在中韩两国提起的专利侵权起诉书,涉案金额暂计170.4万元;同年11月,村田再次在德国及韩国发起诉讼,标的额暂估100万欧元(约合人民币820万元)。尽管卓胜微强调,涉诉产品仅为一款型号滤波器,占主营业务收入比例较低,且产品均为自主研发,将积极应诉,但深入分析可见,这场诉讼的潜在风险远超表面金额。

业内专家指出,村田提起的五项核心专利均围绕TF-SAW滤波器技术,构成了难以绕行的技术走廊,涵盖叠层设计、横向杂波抑制等关键环节,专利有效期普遍延续至2035年后。这意味着卓胜微所有基于TF-SAW技术的产品均可能陷入系统性风险,若败诉,相关高端滤波器及模组不仅可能被驱逐出国际市场,还可能触发国内专利追溯机制。更值得警惕的是,韩国作为卓胜微海外核心市场,其大客户三星的采购份额占公司营收近六成,此次专利诉讼或对公司海外业务拓展形成实质性阻碍。村田此前曾采用类似策略起诉无锡好达电子、深圳顺络电子等国内同行,其核心目的并非获取经济赔偿,而是通过专利武器遏制本土企业的市场扩张势头。

这场专利纠纷也折射出国产射频芯片产业的共性困境:在全球化技术体系中,后发企业往往面临”创新者诅咒”,核心专利布局的滞后使其在出海过程中频繁遭遇”专利地雷”。对于卓胜微而言,如何在积极应诉的同时加快替代技术研发,突破专利铁幕的封锁,成为关乎企业长远发展的重要命题。有滤波器企业高层直言,若村田胜诉,将印证TF-SAW技术路线上的专利问题是一道”死亡峡谷”,国内企业需从基础理论层面发起非对称突破,才能实现从技术跟跑到标准定义的跨越。

综合来看,卓胜微2025年的业绩首亏,是行业周期波动与企业战略转型叠加的必然结果,而专利诉讼的持续发酵则进一步加剧了经营不确定性。短期来看,公司业绩改善仍需等待产能利用率提升与产品结构优化的持续兑现,专利诉讼的进展也将成为影响市场情绪的关键变量。从中长期视角,射频前端产品差异化、集成化、高端化的行业趋势未变,卓胜微在技术研发与产能建设上的积累仍具备竞争优势,但若无法有效破解专利困境、平滑转型阵痛,其市场份额可能面临被同行挤压的风险。

对于普通投资者而言,当前需理性看待卓胜微的短期业绩承压与长期成长价值的平衡。中邮证券等机构的乐观预期虽提供了估值支撑,但需警惕行业竞争加剧、专利诉讼败诉等潜在风险。建议重点关注公司后续产能释放数据、高端产品客户导入进展以及专利诉讼的庭审动态,再结合自身风险承受能力做出投资决策。在半导体产业自主可控的大趋势下,国产射频芯片企业的成长之路注定充满挑战,而能够穿越周期、突破技术封锁的企业,终将在市场竞争中占据有利地位。