来源 :长线是金112022-08-30

进入中报密集披露期以来,由于上半年经济不景气,业绩滑坡的企业可真心不少,这不又有一家细分领域的消费龙头以雷爆的方式再次进入了我们的视野。

这家公司就是坚果类休闲食品龙头――三只松鼠。8月19日,三只松鼠公布了2022年半年报,1-6月公司实现营业收入41.14亿,同比下降21.8%;净利润8213.43万,同比下降-76.65%;扣非净利润2417.13万,同比下降90.84%。表现之拙劣,真可谓平地一声起惊雷,顿时让众多铁粉们难受至极。当然这一切在一季报时就早有征兆,只不过心怀美好憧憬的人们实在没想到二季度还可以更加稀烂。

业绩之所以如此惨淡,首先是货卖不动了。报告期内,三只松鼠品牌休闲食品收入38.51亿,相对于去年同期下降23.47%;主打婴幼零食的小鹿蓝蓝收入2.61亿,同比增长29.85%。撇开占比较低的小鹿蓝蓝不谈,主力品牌三只松鼠表现得极为疲软。

尽管公司对于销售收入下滑找出了一些冠冕堂皇的原因,但个人认为关键点还在于三只松鼠品牌战略导向出了问题,其恶果正在逐渐显现。虽然中报并没有提到行业具体状况,但根据2021年年报所透露的信息,坚果炒货作为休闲食品中的新兴品类,符合健康化的长期趋势,仍处于蓬勃发展中,预计2020-2025年市场规模年复合增长率达9.0%,显然这并不是一条已趋于饱和的赛道。然而,三只松鼠的坚果产品近三年却几乎是在原地踏步,也就意味着作为坚果龙头,其市场份额正在被别人慢慢地蚕食。

为何会出现这样的情况呢,如果套用定位理论的说法,这其实就是聚焦弱化所带来的负面效应。三只松鼠最开始是一个单纯的坚果品牌,其品牌形象三只可爱的小松鼠,本身就很容易让人联想到坚果,具有很明确、生动的品牌定位,这点其实和良品铺子很不一样,后者顾名思义,一切好吃的优质零食都可以归入旗下,定位于“优质高端零食”,轮廓要相对宽广一些。像三只松鼠这样,定位聚焦于一个小的细分领域,其好处在于很容易快速崛起,就好比阳光分散在空气之中只能起到暖洋洋的效果,但聚集在一起却可以做到无坚不摧。

但是可惜的是,成名后的三只松鼠并不满足于坚果这一单一品种,吃着碗里看着锅里,开始觊觎整条休闲食品赛道,将已经打响的网红品牌不断衍生至烘焙、肉制品、水果干等一系列坚果之外的领域(甚至还包括宠物食品)。定位理论讲到过,将已经颇具影响力的品牌直接延伸至其他领域,短时间内可以起到一定的带动效果,但从长期来看很难得到跨领域的消费认同,就如坚果品牌之于肉制品,实在称不上有什么优势可言,相反还会削弱坚果品牌原有的聚焦及消费认知。

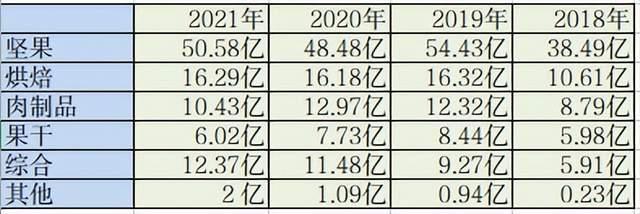

现实数据也正反映着这一点,经过短期的快速增长之后,近三年来三只松鼠在烘焙、肉制品、水果干领域均陷入了停滞不前的状态,最可怕的是原先主打的坚果类,在赛道整体未陷入饱和的状况下,也开始进入疲软状态,今年上半年更是直接下降了16.05%。

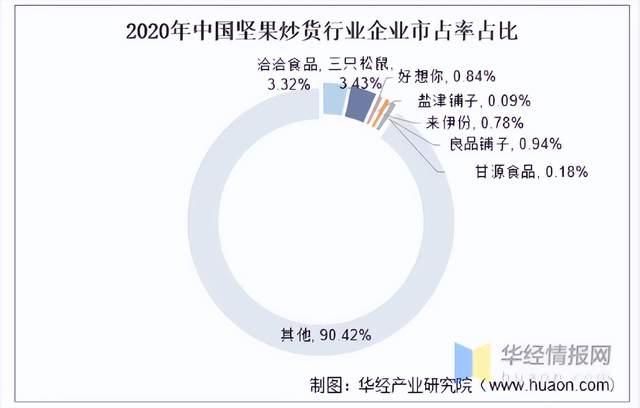

严格讲,坚果炒货行业发展速度并不算慢,至少明显高于GDP增速,且行业集中度极低,2020年时,作为龙头的三只松鼠也只占据了3.43%的市场份额,完全可以算得上一条大有可为的赛道。可是三只松鼠偏偏就是不满足,在细分赛道并未开发彻底的情况下,就开始扩展版图,多少有些太过心急。当然,同属休闲食品赛道,不是说不能跨界扩张,但最好的办法不是贪图省事,将旧品牌简单地向更宽的层面进行延伸,而是另起炉膛,例如新推出的子品牌小鹿蓝蓝就是一个不错的亮点,聚焦定位于婴幼儿零食,持续实现快速增长。

除了聚焦削弱之外,货卖不动的第二个原因就是疫情。按照公司的描述3月份以来国内疫情出现反复,4、5月社会零售同比分别下降11.1%、6.7%。疫情反复导致部分消费场景缺失,制约消费增长,物流运力供给受到限制,在人力、派送等方面产生阶段性消极影响。国家邮政局数据显示,2022年上半年,北京、上海快递业务量同比下降14.7%、35.2%,对公司传统强项线上渠道销售的冲击非常严重。

近年来,公司针对渠道不平衡这一短板,大力布局线下渠道,但是很不幸生不逢时,在爬坡期就遭遇到疫情的重挫。报告期内,投食店新开1家,闭店56家;联盟店新开37家,闭店182家,陷入了一种萎缩的状态。

销售端的急剧下降,公司本身就面临着巨大的压力,报告期内部分原材料价格、运费上涨更是火上浇油,直接将毛利率打压至27.86%(去年同期为31.13%),另外还要支付2021年事业合伙人持股计划及限制性股票激励计划于报告期内所需列支的3000万元费用。我们知道三只松鼠一直费用成本高企,是一门利润很薄的生意,净利率长期处于3-4%的低水平位置徘徊,经不起任何的风吹浪打,今年上半年在销售收入急剧下降、生产成本上升,再叠加一点零碎开支的情况下,可怜的净利率很容易被压榨得所剩无几,净利润出现断崖式下滑也就在所难免了。