来源 :猛哥看商业2023-10-25

核心结论

导读:公司“高端性价比”战略逐步落地,全品类+全渠道构成全新基本盘,收入率先改善、Q3增速亮眼,重归成长、未来可期。

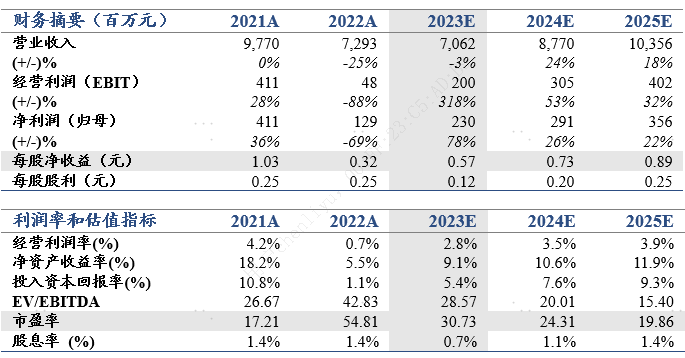

投资建议:维持“增持”评级。维持公司2023-25年EPS预测为0.57/0.73/0.89元,维持目标价为25.5元。

收入超预期。公司23Q1-3营收45.82亿元、同比-14.07%,归母净利1.70亿元、同比+81.42%,扣非净利0.86亿元、同比+198.85%;23Q3单季营收16.89亿元、同比+38.56%,归母净利0.16亿元、同比+40.86%,扣非净利0.12亿元、同比+175.39%。“高端性价比”战略成效显露,性价比和效率提升,Q3收入超市场预期,利润符合预期。

渠道重构,线上线下均有新增量。公司形成“综合电商+短视频电商+新分销+社区零食店”的全渠道全品类基本盘,我们预计23Q3综合电商在天猫引领下回升明显,抖音销售额呈逐月加速倍增趋势,分销业务得益于区域经销日销体系打造、预计整体稳增。线下社区零食店开店逐步加快,10月进军浙江、收入贡献有望逐步增加。传统渠道回升,线上抖音、线下社区零食店增量渠道引领公司规模重归增长。

供应链提效,突出“质高价优”。单23Q3毛利率同比-2.2pct至24.4%、主因产品性价比提升及渠道结构变化,销售费率同比-1.4pct、管理费用同比-2.4pct,主因对平台大促和投流依赖降低,费效提升,净利率为0.9%、同比持平。公司在全品类运营的基础上以渠道大单品为牵引供应链的重点,规模效应加强将带动大单品成本优势增强,从而形成良性闭环,在规模率先回升的基础上或逐步改善盈利能力。

风险提示:宏观经济波动、市场竞争加剧、原材料成本上涨。