继去年重返百亿营收后,“三只松鼠”的2025年“开局”却遇到了增长瓶颈。最新一季报显示,这家休闲零食龙头企业营业收入仅同比微增2.13%,净利润下滑却超过两成。随着行业竞争加剧和内部转型投入加大,“三只松鼠”正面临业绩增速放缓的考验。

增收不增利

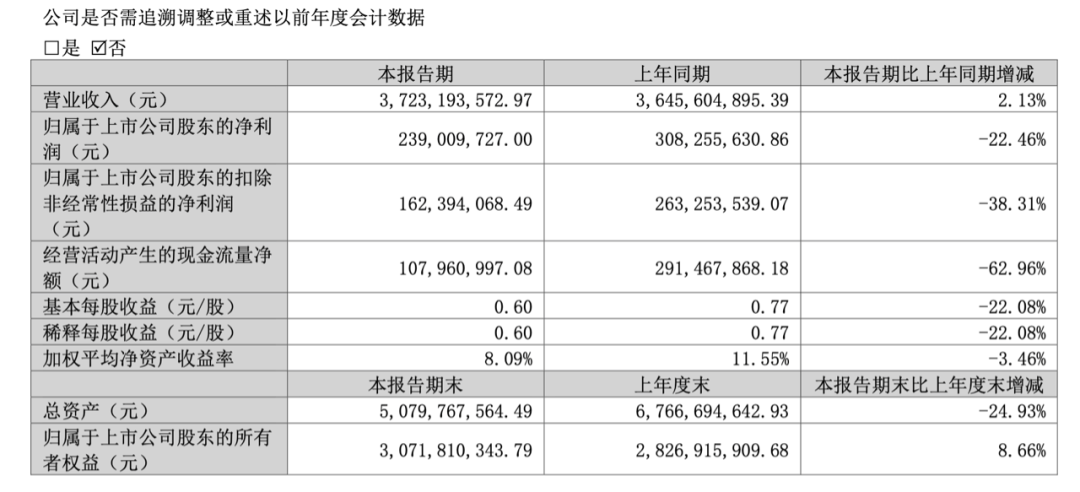

昨日,三只松鼠披露2025年第一季度报告。

报告期内,公司实现营业收入37.23亿元,同比增长2.13%。收入勉强保持增长,但一季度归属于上市公司股东的净利润为2.39亿元,同比下降22.46%;扣除非经常性损益后的净利润1.62亿元,同比降幅更是达到38.31%。营收小幅上扬的同时,利润却大幅缩水。

分项财务数据揭示了利润下滑的部分细节。例如,报告期内三只松鼠销售费用显著增加,达到6.95亿元,同比上升约17%;管理费用也同比增加逾三成,反映出公司在渠道扩张、供应链升级等方面的投入上升。同时,资产减值损失有所扩大(同比多计提约65万元),显示存货或固定资产减值压力加大。

尽管公司获得了9360万元的其他收益(包括政府补助),相比上年同期增长逾两倍、并在一定程度上弥补了利润,但仍不足以抵消主营业务成本和费用攀升带来的影响。

值得注意的是,公司经营活动现金流出现大幅下降。2025年一季度经营现金流净额仅为1.08亿元,同比减少近63%。这表明公司在本期投入了更多资金用于采购、渠道和运营(例如,春节后支付供应商货款等),导致现金流入放缓或流出增加。

资产负债表方面,季末总资产约50.8亿元,较上年末大幅减少24.93%;同期归属于股东的权益增长了8.66%,表明公司利用前期收益增加了自有资本并大幅降低了负债。资产负债率由2024年底的约58%下降至2025年一季度末的约40%,偿债能力有所提升。

三只松鼠表示,这种资产负债结构的剧烈变化,主要原因可能是在一季度集中清偿了上一年末的应付账款和短期债务,使负债总额明显缩减,财务杠杆降低。

整体来看,三只松鼠今年首季出现了“增收不增利”的局面:营收增长乏力,利润下滑明显,利润率由上年同期的8%左右降至6%出头。这一业绩拐点也使公司股价承压――4月28日财报发布后,三只松鼠股价当日收跌6.76%。

将本季表现放在更长的时间坐标中,不难发现,三只松鼠的与去年相比增速明显放缓。

据了解,2024年三只松鼠刚刚走出低谷,实现了营收和利润的双高速增长:全年营业收入达到106.22亿元,同比增长49.30%,顺利达成了“重回百亿”的年度目标;净利润4.08亿元,同比大增85.51%;扣非净利润3.19亿元,同比暴增214.33%。

时至2025年,三只松鼠第一季度的“颓势”或可从财务报表中发现一些端倪。

首先,2024年一季度公司营收同比猛增91.83%,净利同比增长60.8%,当时受益于疫情后消费反弹和公司新渠道发力,增速异常突出。高基数造成2025年一季度增速“见顶回落”。同时,2024年一季度适逢春节假期送礼旺季,公司推出的年货礼盒等产品热销,贡献了可观收入。而2025年春节消费相对平稳,缺乏前一年报复性增长的消费情绪,导致同比增幅收窄。

为了延续增长势头,三只松鼠在过去一年大举投入短视频电商和线下渠道,这些投入在2025年初产生了较高的费用摊销。一季度销售和管理费用显著上升,而营收增幅有限,销售费率和管理费率同比上升,侵蚀了利润率。公司管理层解释称,本期折旧摊销等固定成本增加,使管理费用上升。换言之,三只松鼠为拓展渠道和提升供应链竞争力提前布局,短期内费用端的压力反映在利润表上。

此外,2024年公司综合毛利率为23.8%,较前一年有所提升,显示出“高端性价比”战略下产品结构和成本控制的优化。然而,2025年一季度毛利率可能略有回调。一方面,原材料价格、物流成本等上涨压力可能再度出现;另一方面,为刺激销售公司在短视频平台等渠道进行促销让利,亦可能拉低产品毛利。再加上本期财务收益减少、资产减值增加等因素,净利率相应走低。

值得注意的是,上年同期公司扣非净利增幅远高于净利,表明2024年一季度有较多经常性利润增长,而非经常损益贡献相对小。2025年一季度公司获得的政府补助等其他收益虽同比增加,但投资收益等科目减少。因此利润下滑主要是主营业务利润的下滑所致,并非一次性损益波动导致,这一点值得关注,其持续性影响更强。

概括而言,去年高增长的势头在今年开局有所放缓。这既有宏观消费复苏趋稳、同期高基数等外部原因,也有公司主动战略转型投入导致成本上升的内部原因。在2024年大幅反弹之后,三只松鼠正进入一个增长消化期,如何巩固前期成果并重启高增长,需要在接下来的季度中进一步证明。

地位与压力

作为国内休闲零食行业的头部品牌之一,三只松鼠所处的市场竞争环境近年来发生了深刻变化。整个休闲零食行业在经历疫情冲击后正恢复稳定增长态势。

数据显示,2024年中国休闲零食市场销售额约1277.5亿元,同比增长7.4%,重回中高速增长轨道。其中,肉类零食、坚果炒货等品类表现突出,年货、礼盒等礼品化需求成为推动销量的重要因素。

消费者健康意识的增强也带来新趋势,“低盐低脂”“无添加”“高蛋白”等卖点更受青睐,同时兼具传统工艺与健康属性的创新食品快速兴起。总体而言,行业在扩大的同时呈现出品类分化和消费升级并存的格局。这要求各零食企业及时调整产品策略,以满足不断变化的消费者偏好。

在同行业竞争上,传统电商品牌与线下品牌、新兴玩家多方混战,加剧了市场瓜分。其中,三只松鼠的主要竞品如良品铺子和百草味近年来同样在谋求转型。

例如,良品铺子2024年业绩不甚理想,甚至出现上市以来首次年度亏损,创始人今年年初宣布卸任,高层震荡。其2025年一季度营收为17.32亿元,同比大降29.34%;净利润则由盈转亏,亏损3615万元。

相比之下,三只松鼠本季收入仍保持小幅增长、利润维持数亿元规模,竞争优势依然存在。不过良品铺子的困境也折射出整个行业的压力:线上流量红利见顶、线下扩张成本高企、渠道分化使得玩家各有短板。百草味则在被国际食品巨头百事收购后,背靠强大的资金和渠道资源,潜在威胁不容小觑。面对实力相当的竞争者,三只松鼠要稳固龙头地位并非易事。

更大的冲击来自休闲零食新零售业态的崛起。近两年,各地兴起了大量“量贩零食”连锁店(即零食集合店),通过平价散装、快速翻新的产品和下沉市场的渠道攻势,攫取了可观的市场份额。据报道,头部量贩零食品牌年销售规模动辄数百亿元,门店数以万计。“零食很忙”“来一份”等品牌在三四线城市攻城略地,培养了消费者线下逛零食超市的新习惯。

相比之下,三只松鼠在线下的存在感有限。截至2024年,公司线下收入占比约三成,且主要来自于传统门店和商超渠道。在新兴的量贩零食赛道上,三只松鼠属于起步较晚的后来者――直到2024年10月,公司才通过收购区域连锁品牌“爱零食”正式切入该领域。线下短板使其在与那些下沉市场强势玩家竞争时略显被动。

正如创始人章燎原所言,“接下来的硬仗在于线下”,他希望未来2-3年内把公司线上和线下营收占比从7:3改造为5:5 。要实现这一目标,意味着三只松鼠需要在门店网络、终端渠道上投入更大资源,拿出更强的执行力。同时也要与现有经销商体系有效协同,避免线上线下市场的内耗冲突。

此外,国际食品巨头和跨界新品牌也对休闲零食市场虎视眈眈。百事公司收购百草味、雀巢推出中国特色零食产品线,都在分享行业增长的红利。作为本土龙头,三只松鼠在品牌知名度和供应链本土化上有优势,但在资本实力、技术研发上需要持续增强,以应对国际品牌可能带来的品质和营销挑战。

消费者层面,新生代对于零食的需求更趋个性化、多样化,网红食品、联名定制、健康功能性零食层出不穷,品牌忠诚度相对降低。这意味着即便是行业龙头,也可能面临用户被分流的风险,必须不断推陈出新保持吸引力。

总体而言,当前休闲食品行业呈现“强者尚未恒强,格局充满变数”的态势。三只松鼠虽稳居第一梯队,但周围竞逐者众,在不同细分渠道和品类都有强敌,市场地位并非高枕无忧。

作为中国休闲零食的标志性品牌,三只松鼠在2024年成功实现了业务的触底反弹,展示了管理层顺应市场变化、迅速调整战略的能力。然而,正如2025年一季度所暴露的情况,三只松鼠的发展之路并非一帆风顺。高速增长过后,公司仍将面临深度转型的长期挑战。