近日,农药公司贝斯美的一桩并购重组吸引了深交所的注意,两封问询函接连送上,莫非并购有玄机?

而贝斯美近两年一路高涨的股价走势、市场靠前的吾股排名,又似乎在告诉我们,这是一家还不错的公司。

事实究竟如何,这桩重组又是喜是忧?

高溢价收购跨境贸易企业,下半年利润承诺仅有739万

一笔溢价二十倍的收购。

此次的并购标的是宁波捷力克80%股权。

早在2022年12月,贝斯美便斥资8,500万现金,收购了宁波捷力克20%股权,溢价率高达1,050%。

收购当月,贝斯美还任命捷力克总经理、法人胡勇担任公司董事。

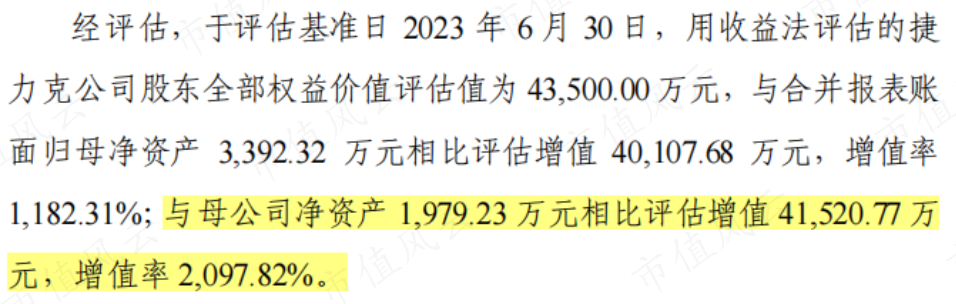

此次,2023年11月,贝斯美又出资3.48亿现金,收购捷力克余下的80%股权,溢价率高达2,097.82%。

(来源:贝斯美公告20231021)

这20倍溢价,乍一听颇为惊人!

事实上,2023年上半年,捷力克计提了7,300万分红,导致净资产仅剩下1,979万。

赶在收购前的大手笔分红,一把分光2022年-2023年上半年的利润,胡勇胡老板没少赚!

(来源:贝斯美公告20231114)

相中了一家跨境贸易公司

再来看看标的质地。

捷力克成立于2007年,主要从事农药的国际出口登记及销售,本质是一家农药国际贸易公司。

旗下拥有22个境外子公司(含5个香港子公司),业务覆盖南美洲、亚洲、北美洲、欧洲、非洲等79个国家和地区。

核心资产应该就是手中拥有的各地区农药产品登记证。截至2023年6月30日,捷力克在南美洲、非洲、亚洲、北美洲、欧洲等地拥有农药产品自主登记证895项,在申请的农药产品登记证388项。

不过,这些农药产品自主登记证的发放并不受数量限制,国内是持产品化学、毒理学、药效、残留、环境影响等试验报告、风险评估报告、申请人资质证明等资料申请登记即可;国外程序也大致相当,需要持GLP报告登记。

(中国农药登记流程,来源:网络)

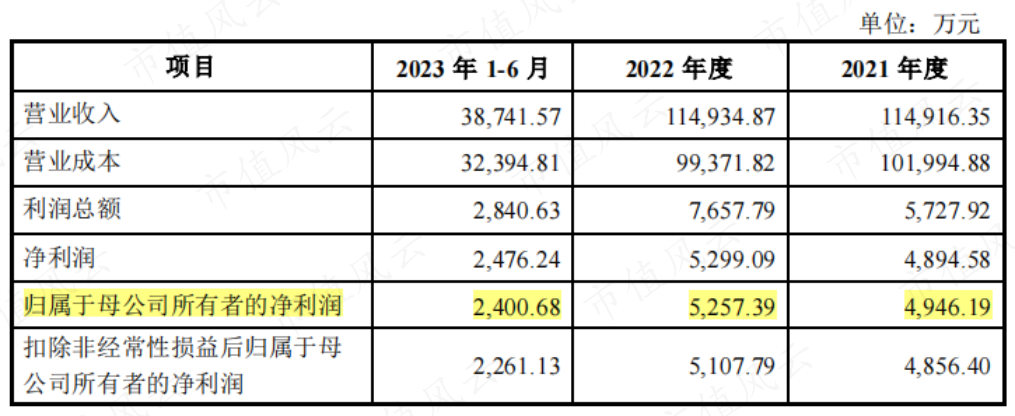

从业绩来看,捷力克2022年收入11.49亿,比同期贝斯美的7.68亿收入体量还要高出些许;利润5,257万,对于同期贝斯美的1.52亿利润而言也是个不小的数目。

(来源:贝斯美公告20231114)

2018-2020年,捷力克分别排在我国农药出口第17、14、12名,2021-2022年则分别位列“年度中国农药出口额Top50”第34、41名。

(来源:贝斯美公告20231130)

下半年利润承诺仅有739万元

不过,对于利润加持的预期,还是要画个大大的问号。

问题在哪儿?

不妨看看捷力克原股东向贝斯美进行的业绩承诺:2023、2024、2025年扣非归母净利润分别不低于3,000万、3,500万、4,000万。

要知道,捷力克2023年上半年已实现扣非归母净利润2,261万,难道说下半年的利润承诺仅有739万元?!

2024-2025年的业绩承诺,比2021-2022年的实际业绩还要低出不少?究竟对标的有没有信心?

全球二甲戊灵NO.2,供需紧张下业绩高增

说完这次并购,不妨再回过头来看看贝斯美。

二甲戊灵全球销售额突破4亿美金

贝斯美成立于2003年,是一家主做环保型农药的企业,以二甲戊灵产业链为核心,围绕其原药、中间体、制剂及相关副产品进行布局。

(来源:贝斯美招股书)

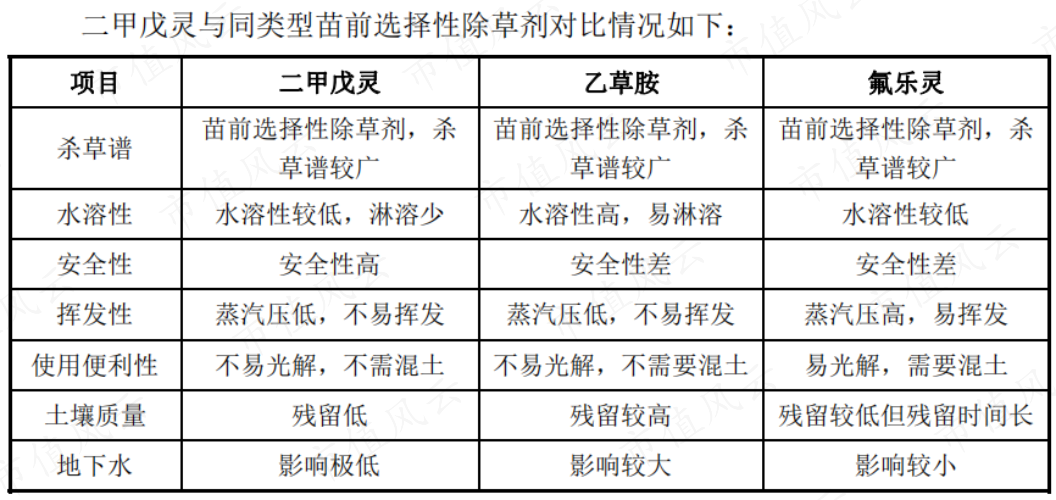

二甲戊灵属于除草剂的一种,更精确的说是苗前选择性除草剂的一种,作用机理是通过正在萌发的杂草幼芽吸收药剂,进入植物体内的药剂与微管蛋白结合,抑制植物细胞的有丝分裂,从而造成杂草死亡,而不伤害作物。

与同类苗前选择性除草剂相比,二甲戊灵具有低毒低残留、对人畜安全性高、无需混土、不易淋溶、不易光解的性能优势。

(来源:贝斯美招股书)

目前,二甲戊灵对乙草胺、氟乐灵等选择性除草剂已形成广泛替代,特别在欧洲,乙草胺已经在欧盟地区遭到禁用,氟乐灵在英国等地区也遭到禁用。

二甲戊灵最初被应用在棉花、玉米等旱田作物,随着使用成本降低和生态环保要求趋严,逐步扩大应用范围至花生、大蒜、白菜、韭菜、烟草等多种旱田及水稻旱育秧田。

可以说,二甲戊灵是苗前选择性除草剂的优质品种。

放眼除草剂全品类,二甲戊灵也算得上大品种之一,2019年以3.97亿美金销售额位列全球第十二大除草剂单体,自2020年起已突破4亿美金。

二甲戊灵原药价格仍处在高位

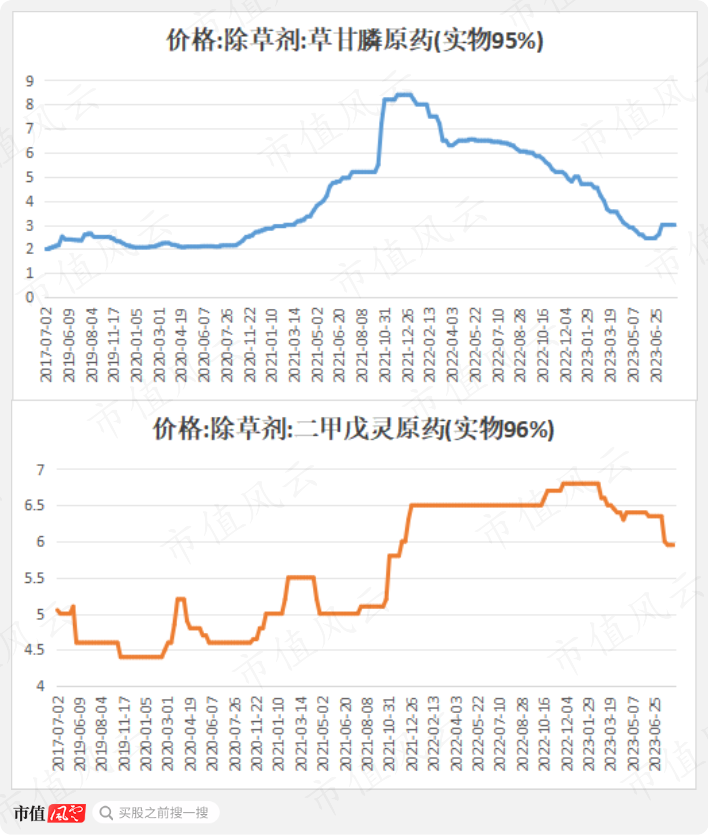

提起二甲戊灵,就不得不提及二甲戊灵原药近两年的反常变动。

众所周知,2021-2022年是化工行业高景气的两年,包括杀虫剂、除草剂、杀菌剂在内的各种原药价格都大幅飙涨。

但随着疫情的放开,自2022年下半年起便出现普遍下滑,如今价格基本回归往日水平,第一大单品草甘膦的价格走势便是最好的例子。

然而,二甲戊灵原药却是背道而驰的那一个,价格自2019年开始上涨,2021年末突破6.5万/吨,到了2022年下半年更是越涨越勇,2023年初一度接近7万/吨,至今价格小幅回落,但仍在历史高位。

这一方面,说明二甲戊灵原药的需求端持续火爆;另一方面,也在一定程度上暴露出二甲戊灵原药供给端或许存在问题,难以匹配日益增长的下游需求。

产能高度集中局面难改,短期业绩实现高增

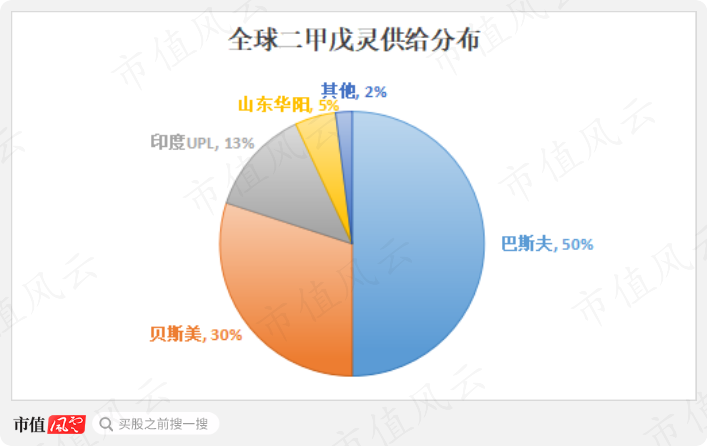

根据华经产业研究院数据,目前全球二甲戊灵原药总产能高度集中在巴斯夫、贝斯美、印度UPL三家企业手中,占比超过90%。

其中,贝斯美自2019年产能建成后,以1.2万吨/年的原药产能占到全球的30%。

而二甲戊灵原药本质上是一个TO B端业务,下游多是国内外农药企业,对于原药的纯度、浓度、杂质含量以及规模化供货能力有较高要求,上下游基本是深度绑定,新厂商很难进入。

(来源:贝斯美招股书)

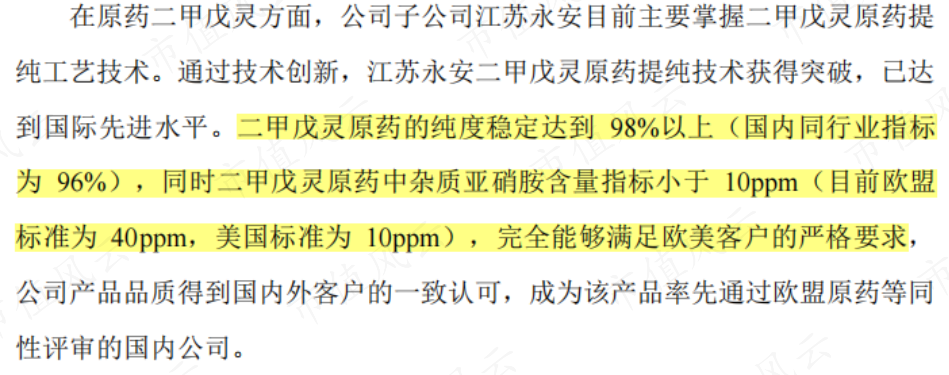

贝斯美凭借着自研的纯化技术,原药浓度、纯度、杂质含量等均已达到国际先进水平,叠加上产能优势,已与多家下游大客户合作多年,最早可追溯至2004年,也就验证了产业链绑定的逻辑。

同时这也决定了产能高度集中的局面很难发生改变。

(来源:贝斯美招股书)

另外,受欧洲能源供应不稳定影响,二甲戊灵原料第一大供应商巴斯夫的开工率偏低,全球二甲戊灵供应吃紧,导致价格持续高涨。

贝斯美自然是受益不菲,其二甲戊灵原药的产能利用、收入规模和毛利率高增便是最好的证明。

2022年1.2万吨二甲戊灵原药产能近乎满产,产能利用率高达99.99%,相较2021年增长了近20个百分点。

(来源:贝斯美2022年年报)

同年,二甲戊灵原药收入为6.15亿,同比增长54.01%,占到总营收的80%;毛利率达40.15%,相较去年提升了10个百分点。

换一个角度看,在现有产能规划下,这或许已经是贝斯美二甲戊灵原药业绩的天花板了。

定增4亿建C5新项目以降本

不过,贝斯美也正在从二甲戊灵原药的原料端入手,研制能够长期降低二甲戊灵生产成本的法子。

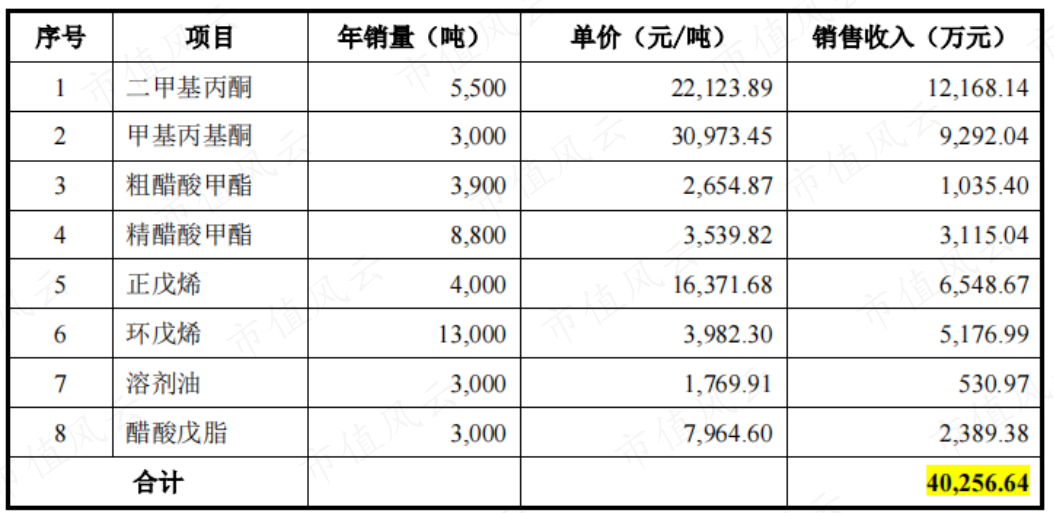

2022年5月,贝斯美定增4亿元,拟用于“年产8500吨戊酮系列绿色新材料项目”。

项目以C5裂解工业副产品为原料,以生产二甲戊灵的原料二甲基丙酮,将低附加值原料转化为高附加值原料,以进一步降低二甲戊灵的生产成本。

(来源:贝斯美公告20211224)

同时,项目也将新增多种C5相关化工材料,预计满产后将新增收入4.03亿元/年。

(来源:贝斯美公告20211224)

而C5材料也是化工行业较为关注的一点,其是乙烯工业中产量最大的一个副产品,但在我国一直未能被有效利用起来,我国的裂解C5资源利用率长期低于欧美发达国家,下游产品甚至较为依赖从日本、南非等国家/地区进口。

贝斯美的这项布局,也算是在产能上实现了国内化工行业的突破,或许也正是贝斯美近两年股价上涨的逻辑之一。

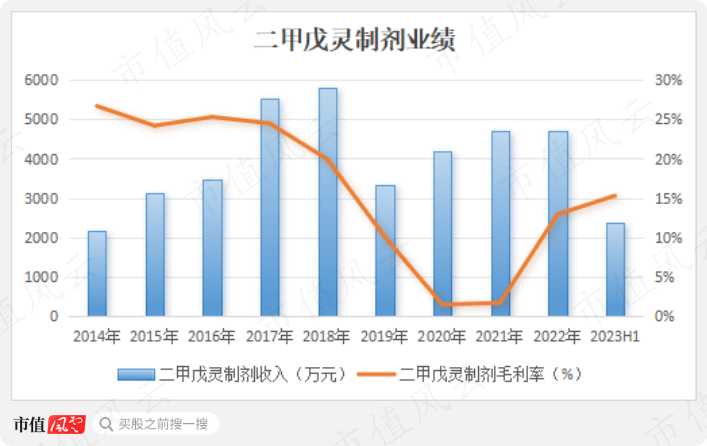

二甲戊灵制剂业绩不佳

另外,贝斯美既是围绕二甲戊灵产业链,那就不得不提及二甲戊灵制剂的表现。

近十年里,二甲戊灵制剂的营收规模忽上忽下,但从未超过6,000万,2022年在总营收占比仅为6.11%。

在化工高景气的2020-2021年,二甲戊灵制剂的毛利率更是一度低至1.5%,即使最高时期的26.69%,也远低于二甲戊灵原药端的表现。

要说背后原因,一方面,二甲戊灵制剂是一家竞争较为激烈的市场,参与者远多于二甲戊灵原药领域,贝斯美很难在二甲戊灵制剂上争得更大的利润空间。

另一方面,也代表着贝斯美在TO C端的销售能力并不够强,或许此次收购跨境贸易公司捷力克也是想弥补这方面的不足。

至于有没有必要继续坚守制剂这块业务,恐怕就算是仁者见仁智者见智了。

长期业绩走势与化工周期息息相关

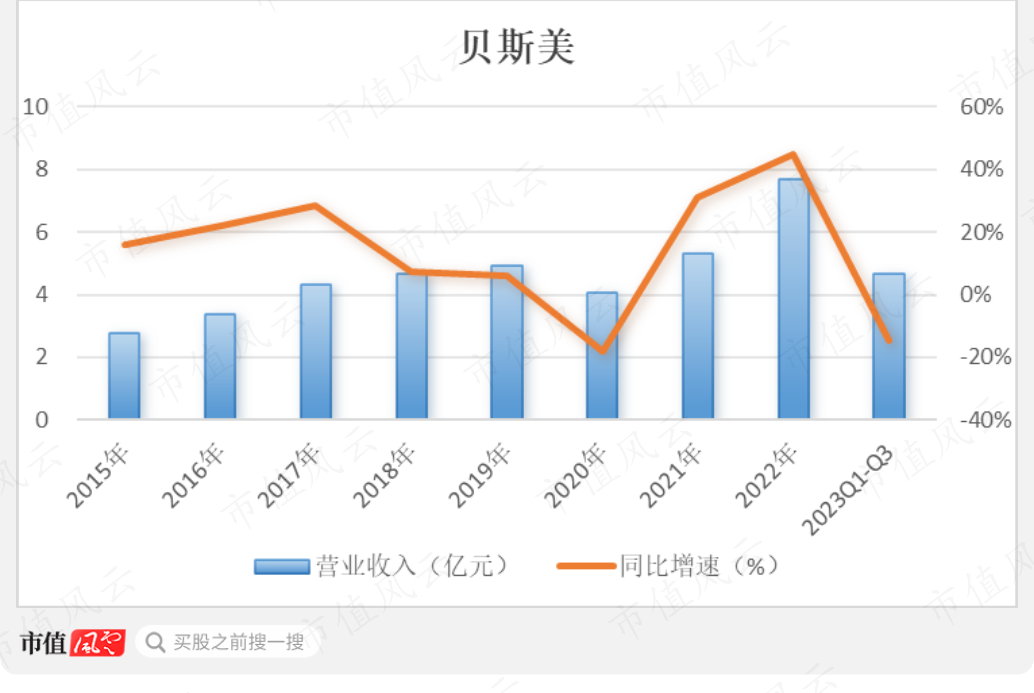

以上种种,最终都反应在贝斯美的业绩上。

不考虑2020年突发疫情的话,贝斯美的营收基本保持稳定增长,从2015年的2.77亿增至2022年的7.68亿,复合增速达15.69%。

2023年前三季度,二甲戊灵原药小幅回落,营收下滑14.66%至4.66亿。

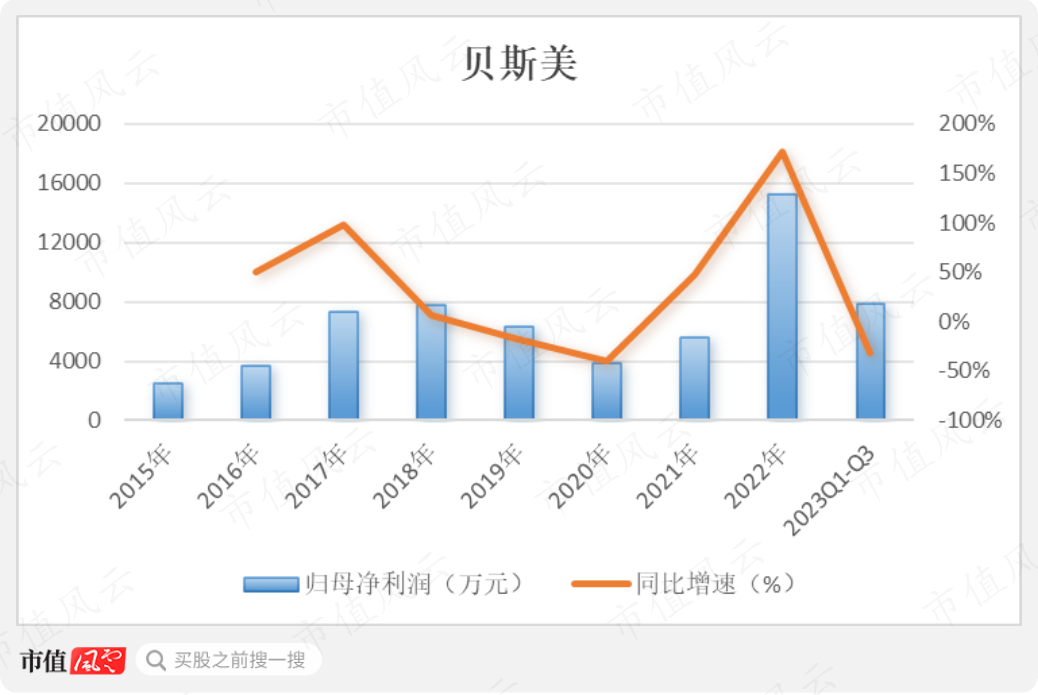

利润走势则将化工行业的周期性体现得更加明显,上一轮在2018年达到高峰7,795.2万,此后便呈现下滑。2022年,贝斯美实现归母净利润1.53亿,同比大涨171.1%,这与二甲戊灵的价格持续高位离不开关系。

2023年前三季度,归母净利润为7,884.53万元,同比下滑了31.35%,主要原因与收入端大差不差,另也有部分受到管理费用大涨49.17%的影响。

老板高位套现超2亿

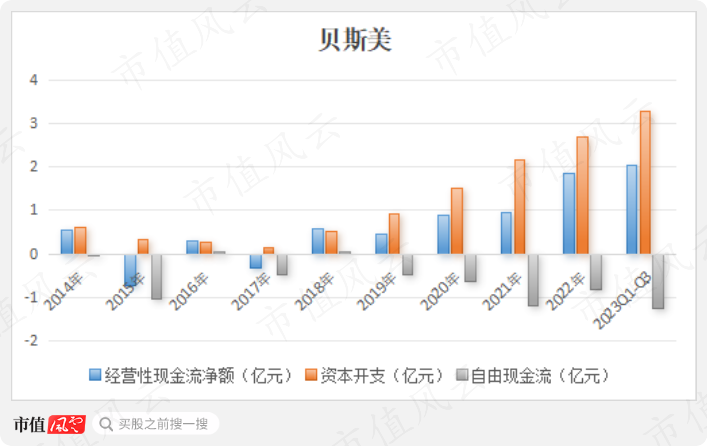

另外,虽然贝斯美下游以B端客户为主,但应收账款并不多,截至2022年末仅有1.54亿。

因此,贝斯美赚的利润基本都能以现金形式流入公司,2014年至今经营性现金累计净流入6.55亿,与同期利润总额6.07亿基本持平。

但业务性质使然,贝斯美一直在扩建项目,特别是近三年资本支出明显增加,2014年至今资本开支合计12.46亿。

结果显然,经营活动现金流未能覆盖住资本开支,自由现金流常年为负,2014年至今合计-5.91亿。

不过,贝斯美举债不多,资产负债率常年徘徊在20%上下,更多靠二级市场融资支撑,上市至今共募集8.32亿。

现金分红也比较少,上市4年合计派发4,842万,现金分红率仅有15.55%。

另外需要指出的是,在2023年下半年的股价高涨期间,贝斯美实控人陈峰控制的上海禾凯祁源企业管理咨询合伙企业、以及其参股的上海祥万健石企业管理咨询合伙企业进行了多次减持。

笔者粗略统计,2023年8-9月,这两大股东共减持1,988.25万股,套现合计超2亿。