����7��1�գ�2021���й�����Ͷ�����ʹ���װ���У�����PCS�ṩ����������һ�����ܵ�����300827��4.2��Ԫ��תծ��������תծ��123148�����н��ס�

�����ڸ��ͼ۵ı���֮�£�������֧������Դ�����������أ������ҵ��վ�ϡ���ڡ�����֮����תծ������ԭ�ɶ����ۣ�ֱ������һ����Ȩ���顣

����6��10�գ����ܵ���20%��ͣ��6��13�գ����ƴ���8.01%����30�������չɼۼ�����������

������ô����Ͷ���߿����������ܵ��������תծ���к��ᶨλ�����

����

����01

��������ڡ��ϵĹ����

������ҵָ����Ӯ��ָ��4��

����6��10�գ������壩�����ܵ�������ֱ��20%��ͣ������ֵ�ػذ���Ԫ�����գ���ָ֤����1.42%������豸ָ����BK1031������2.49%��ֵ��һ����ǣ����ܵ����ǵ��չ���豸���44�����й�˾��Ψһ��ͣ���ɡ�

����6��13�գ���һ������ָ�µ�0.89%������豸����Ƿ���һ����Ȼ�����ܵ�������������8.01%������46.53Ԫ/�ɣ�����ֵ����110.6��Ԫ��

������˵��һ֦���㲻�Ǵ�����ҵ�ò�����ĺá�

��������Сǿ�۲쵽����4��27������6��13�գ�����ָ֤���ۼ�����12.79%������豸ָ������51.01%����ҵָ����Ӯ��ָ��4��������ҵ��õĴ��£����ܵ���ͬ�ڸ��DZ���93.43%��ԶԶ��Ӯ��ҵ������ָ����

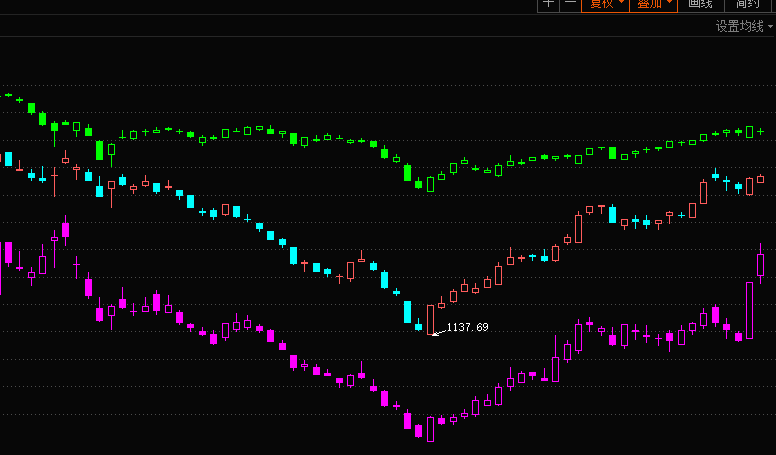

����3��������ָ֤�����ϣ�������豸ָ�����У������ܵ������£���K�����Ƶ���ͼ

����

������Դ�������Ƹ���

������ô������豸ָ��Ϊ���ܴ����Ӯ��ָ��4����

�������Ǵ�52�ҹ���豸A�����й�˾����һ������ҵ���пɼ�һ�ߡ�

��������Сǿ��������������һ���۲쵽���ӽ���һ����Ӫ��ָ��������52ֻ����豸��鹫˾����48��ͬ�����ǣ��ڹɼ��Ƿ�ǰ20�����У��������¿�������19ֻ����ȫ��ͬ�����ǣ��Ƿ���λ��91.41%��

��������豸���4��27����6��13���ۼ��Ƿ�ǰ��ʮ�������а�

����

�����ڹ���豸�������ҵ����õı������Ź����ͼ��ػء�100��Ԫʱ������������֧������Դ��չ�����������أ������ҵ��վ�ϡ���ڡ���

����1�����ڣ�����ǰ����������Ƶ�����ٷ�����֧�ֹ��

�����������ǰ�����ҵ��������Ƶ����

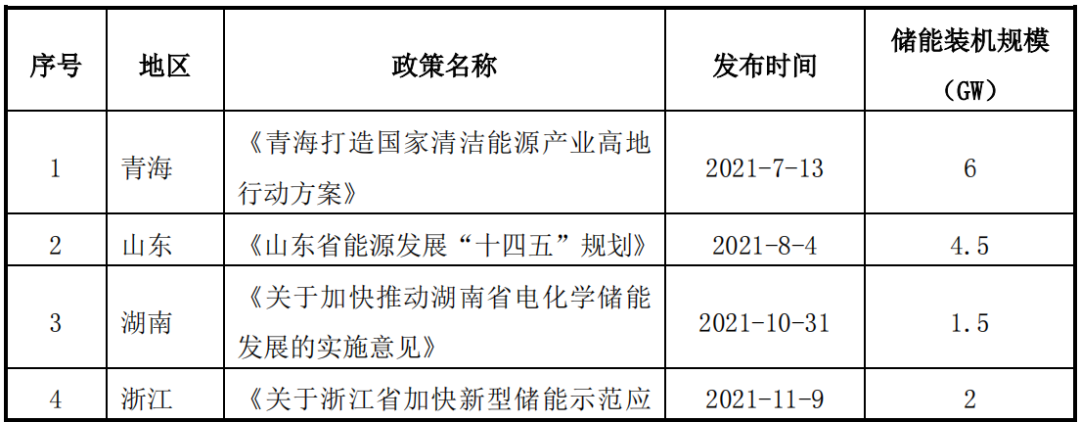

����5��30�գ����ҷ���ί����Դ�ָշ��������ڴٽ���ʱ������Դ��������չ��ʵʩ���������³ơ�����������6��1�գ����ҷ���ί����Դ�֡��������ȾŲ������Ϸ�������ʮ���塱��������Դ��չ�滮�����³ơ��滮������6��7�գ����ҷ���ί����Դ�����Ϸ��������ڽ�һ���ƶ����ʹ��ܲ�������г��͵������õ�֪ͨ������ȷ��������������͵�ģ����е������ۺ������Ի����ӣ��������ܻر�������������

�����������������Ҫʵ�ֵ�2030���硢̫���ܷ�����װ�������ﵽ12��ǧ�����ϵ�Ŀ�ꣻ���滮����ȷ�������2025�꣬����̫���ܷ�����ʵ�ַ��������滮���в���ľŴ��ж��У����������ݶ�����ж��������+���ۺ������ж���ǧ��������ж��ȶ�������ҵ��ص��ж���

����֤ȯ�ձ�Ԯ������������������Դ��˾�ܲ���|��ʾ������ζ�Ź������װ����ģҲҪ�ﵽһ�����ϣ�����ʵ�ַ������ķ�������ҵδ���ĸ��ٳɳ����Ѿ�ȷ���ˡ�

������Ӣ��֤ȯ���㣬�� 2025 ���ҹ��������� 400GW ���µķ��װ������ʵ���ϣ�2022-2025 ���������װ������Զ�� 100GW/�ꡣ5��30�գ����ӱ�����������Դ������������ʾ������Ŀǰ��������ڽ���Ŀ 1.21 ��ǧ�ߣ�Ԥ�� 2022 ���������������� 1.08 ��ǧ�ߣ�ͬ������ʵ�ʲ�����������95.9%�����ӷ��װ����2022 ���ҹ������ӳ��� 155GW ����Դװ����

����2�����⣺�������ⶫ�����Ĺ�̫���������˰

��������ʱ��6��6�գ�����ʽ�������������ԴӼ���կ���������ǡ�̩����Խ�ϲɹ���̫�����������24���µĹ�˰���⡣����ʾ������������2024��֮ǰ����̫���ܷ����������������

�����ܴ���Ϣ�̼�������A�ɹ������ֻ��С�̹���ͣ�����ETF���dz�4.8%��

�����к�֤ȯ�б�ָ������Ȼ����̫���ܷ���ȫ�����ȣ���2020��ռ�Ƚ�2.3%��δ���ֽϴ������ռ䡣

����

������Դ���к�֤ȯ

����ɽ��֤ȯ�б���ʾ��Ŀǰ������������˰������ֱ�ӵ�Ӱ���ǣ����������������װ���������ػ�30GW+ˮƽ������һ������ȫ����װ������Ԥ�ڡ�

����֤ȯ�ձ�Ԯ���˴������ܲ���������ï��ʾ���������Ĺ��������ҵ���������й���ҵ�ĺ��˾����ι�˰���⣬������˫�����кô����������Խ�������ɱ�������װ�����й���ҵ����Ԥ�ƿ�����Լ16GW��Ӫ�պ���Ӧ����2023��������һ��������

�����к�֤ȯ�б���Ϊ����ŷ�ˡ������ǵȵ���Ҳ���ٹ��Ͷ�ʣ��������۸�������һ�������̶ȣ�δ��ȫ��ҵ����ȫ������˫����

����02

��������Ͷ��װ�������ڵ�һ�����ϡ�����ܷɶ�ߣ�

������վ�ڷ���ϣ��������Է�����������С�״�ʼ��������һ����̳������˵��

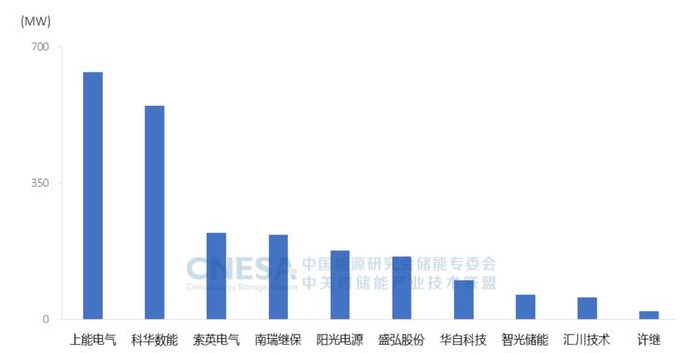

�������йش崢�ܲ�ҵ�������˷����ġ����ܲ�ҵ�о���Ƥ��2022����ʾ�����ܵ���λ��2021���й�����Ͷ�����ʹ���װ���У�����PCS�ṩ�̵�һ������Ȼ�����ܵ����Ѿ�վ���ˡ���ڡ���

�����й�����PCS�ṩ��2021���������Ͷ��װ�������а�

����

�����йش崢�ܲ�ҵ�������˷�������

�������ڻ�������ʱ�������ҵ��ΪֻҪ����ץס�ͻ�����ɹ�����Ҳ�Ǻܲ���ʵ��ԶԶ���������ĺ��仰�ǡ�����һ��С����ܷɵø��ߡ���

������ô�����ܵ�����һ˫��С�������ʲô��

��������Сǿ��Ϊ����6��14�շ��е�4.2��Ԫ��תծ������������˾�ɵø��ߵġ����

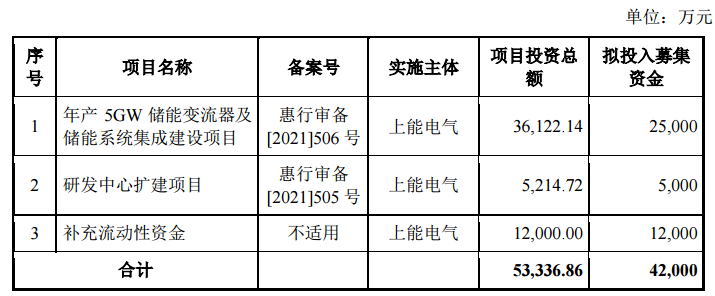

���������ܵ�����תծļ��˵������¶��4.2��Ԫļ���У�2.5��Ԫ�������5GW���ܱ�����������ϵͳ���ɽ�����Ŀ��0.5��Ԫ�����з�����������Ŀ��1.2��Ԫ�����������ʽ�

����

������Դ�����ܵ�����תծļ��˵����

����6��13�����磬���ܵ��������˿�תծ����·�ݣ��³ƣ�·�ݣ�����·����Ͷ�����ձ鵣��һ�����⣺��˾��תծ�����Ƿ��ϡ��ԭ�ɶ����棿

������·���У����ܵ��������ܼࡢ���س���Ƽ��ȷ��ʾ�����ο�תծ���и���ԭ�ɶ��������ۣ�ÿ������0.017676�ſ�תծ������ռ��תծ�ܶ�99.9960%������һ���̶��ϻ�����δ��ת�ɶ���ԭ�ɶ��ֹɱ�����ϡ�͡���תծ��������ά��ԭ�йɶ����棬�ֹ����µ�Ͷ�����Ϲ��������˹�˾��δ��ҵ��չ�;�Ӫҵ�������ġ�

���������������ܵ��������⣬���ܵ����ڻظ�������ڿ�תծ������������ʵ�����³ƣ���ʵ��������¶��2018~2020�꣬��˾���ܲ�Ʒ�����������������Ϊ87.61%��

������������ 2 ��ĩ�����ܲ�Ʒ���ֶ���Լ 840MW���ﵽ����ļͶ��ĿͶ�����һ�ڵ�Ԥ�Ʋ��ܣ���˾��������������δ��������������Ĵ����г�����

������ʵ��ָ����2021��ȣ����ܵ���Լ 98.02%�Ĵ���ҵ�����������ڴ����ͻ������е� 42.17%�����ڽ������������ĺ���˼����Զ����Դ�ȣ��������� 2 �µ����ֶ����У�Լ30.44%���Դ��ܲ�Ʒ�����ͻ���

����

����ֵ��һ����ǣ������1000V��Ʒ������ϵͳ������1500V��������Ч��������Ϊ�����������ڰ�ȫ��ɿ��Ե����⣬Ŀǰ�г���ֻ�����ܵ����������Դ���ƻ������������Ҵ�˾���ṩ��

������Ϊҵ�ڽ����Ƴ�1500V ���ܱ������ij��ң����ܵ���1500V ��Ʒ����Զ�����ջ�Զ10MW ��索��һ�廯��ɽ��������5+2�����ʹ���ʾ����Ŀ�еõ�������á�

�������У�ɽ����ĿͶ�˺�һ�γ����200����ʱ��������1000����ͥһ�����õ磬�����������Դ����1��ǧ��ʱ�����ͬʱ���ɽ���������ȫ���������Ϸ�缰�ܱ�����Դ��ҵ��������ҵ�Խ����״���Ͷ����ά�ɱ�����Ч�������Դ��վ���⡢��������⣬Ϊȫ�����ܷ�չ�ṩ�ˡ�ɽ�����塱��

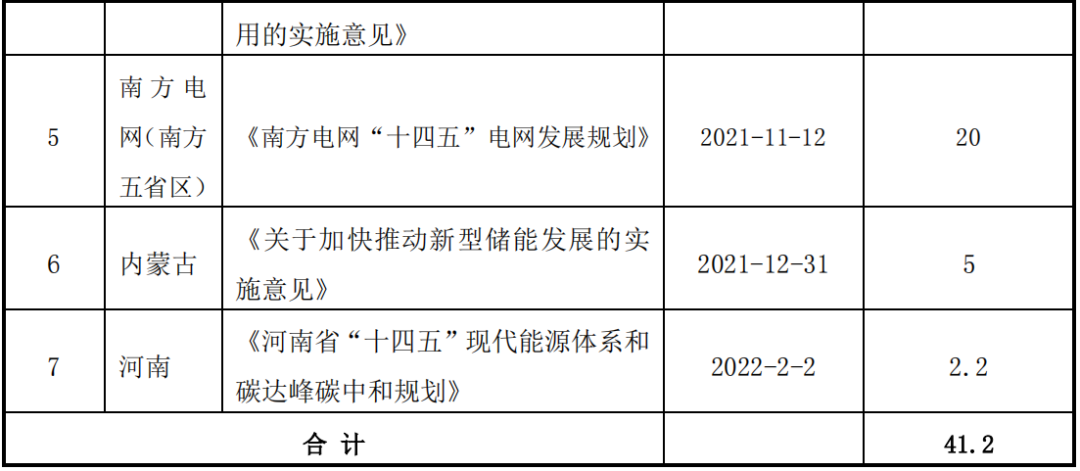

��������ʵ��������¶���ڹ��Ҳ��浽 2025 �����ʹ���ʵ���ۼ�װ�� 30GW �ķ�չĿ��ָ���£�2021������ȫ������½�������ˡ�ʮ���塱���ܷ�չĿ�꣬�ϼ�41.2GW��

��������ļͶ��ĿԤ��2024 ����ɣ�2025�����ͷŲ��ܣ� 2029��ȫ�������˾���ܱ������ܲ��ܽ���5.5GW��

����

����

������Դ���йش崢�ܲ�ҵ��������

����03

�������ܿ�תծ���У�

����������������

�����������й�˾���ԣ��������ҵծ����˾ծ�����ʹ��ߣ���תծ�����ɱ����͡�Ч�ʸ��ߣ��ܵ��㷺��ע��Wind������ʾ����������48�����й�˾���п�תծ��ģ�ϼ�1014��Ԫ��

����ֵ��ע����ǣ������������Ź����ҵ���ٷ�չ�������תծ��ģҲ���������Ƹ�Choice������ʾ��������������6��13�գ�����5ֻ�����תծ�ɹ����У���ģ���¸ߴ�263.67��Ԫ���Ա�������2021������תծ������9ֻ��ģ138.23��Ԫ��2020���2019�깲����6ֻ�����תծ��ģ��45.70��Ԫ��

������Ȼ��תծ�г���չѸ�ͣ���������2��A��Ͷ���߶��ԣ���תծ����һ��С���г��������б�Ҫ�ȸ�Ͷ���߿���һ�¡�

�������ȣ���תծ��A�ɵ�������𡪡��������ǵ������ƻ�ʵʩT+0���ף�������ܶ��߿�ϲ����

����������ʾ��6��8�գ���֤תծָ���ɽ���2079��Ԫ����ʷ�¸ߣ��ȵ��մ�ҵ����ܳɽ���߳���130��Ԫ��2021�꣬��֤תծָ�����Ƿ�18.48%�������Ӯ��ָ֤�����Ƿ�4.80%��

������Σ��������ͨծȯ����תծ��������ǿ�����һ���ļ۸�ת��Ϊ��Ʊ��

������ô����ʲô����£�Ͷ���߲�Ը��ת���أ�

���������ܿ�תծΪ����ת�ɼ�Ϊ36.31Ԫ��1�ſ�תծ����ת��2.75�ɣ�100/36.31�����ܵ�����Ʊ��

����1�����ɼ۸�ת�ɼۣ�ת�ɲ���ͷ

�����������ܵ����ɼ��ǵ�50Ԫ/��ʱת�ɣ�2.75�� X 50Ԫ/��=116Ԫ��1�ſ�תծת�ɿ���ֵ137.70Ԫ�����ʲô��˵�ģ�ת���������ܶ�37.70Ԫ�����Խ��������ѣ�����תծ��Ϣʲô�ľ�ûɶ��˼�ˡ�

����2�����ɼ۸��ת�ɼۣ�����û��Ը��ת��

�����������ܵ����ɼۡ�36.31Ԫ/��ʱ��1�ſ�תծ��ת�ɼ�ֵҲ�͡�100Ԫ����Ǯ���Ǯ˭Ը��ת�ɰ��������ת�Ļ����������Եȴ��������ǵĻ��ᣬÿ�껹�ܳԵ���Ϣ����һ��0.30%���ڶ���0.50%��������1.00%��������1.80%��������2.50%��������2.80%����6�굽��һ�λ���������ÿ����Ϣһ����108.9Ԫ�����ֶ���Ϊ�أ�

��������ΪͶ��������һ�¿�תծ�Ŀ��գ��������Ǿ��������⡣

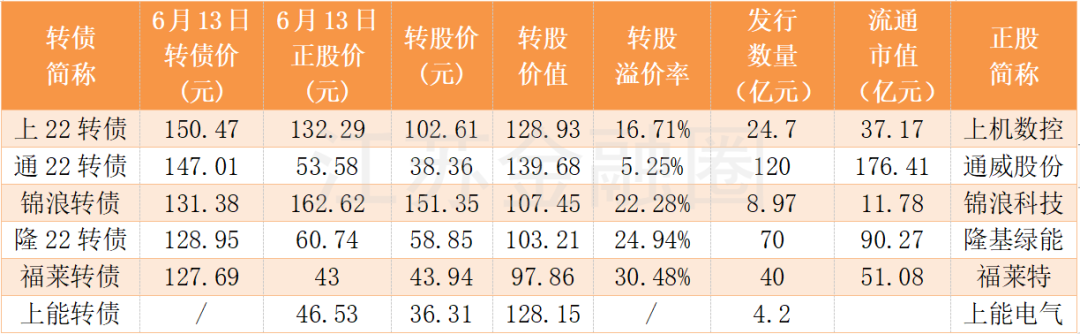

����1��5�������й����תծ���г���λ����ʲô��

���������������й����תծ��6�����й�˾�ֱ�Ϊ���ܵ�����¡�����ܡ����˿Ƽ���ͨ���ɷݡ��ϻ������Լ������أ���Ϊ�����ҵ����������ͷ��ҵ��

��������6��13�գ���5�������еĹ����תծ�У�תծ�۸�ߵͻ�������ת�ɼ�ֵ�����ȣ���Ψ����22תծ�Ǹ����⣬ת�ɼ�ֵ�ŵڶ���תծ�۸�λ�ӵ�һ��

���������������е�6�ҹ����תծ�������һ����

����

������ע��ת�ɼ�ֵ=���ɼ�/ת��X100��

����ת�������=ծȯ��/ת�ɼ�ֵ-1

����������������

����ԭ�����ڣ�ת�ɼ�ֵ��ߵ�ͨ22תծ����ͨ��ֵ�ߴ�176.41��Ԫ������22תծ��4.75����

�����ɴ˿������ڲ����ǵ������ƺ�ʵʩT+0�Ŀ�תծ�����г���С��ֵ��Ķ�λ�����г������һ������ۡ�

����2�����ܿ�תծ������λ����

������ת������ʽǶ����ݣ��簴5�������еĹ����תծ����λ��19.93%���ƣ����ܿ�תծ��λ=ת�ɼ�ֵ��128.15��Xת������ʣ�19.93%+1��=153.69Ԫ/�ɣ�

�����ӷ������Ƕ����ݣ��簴�����з�������С�Ľ���תծ��8.97��Ԫ����ת�������22.28%���ƣ����ܿ�תծ��λ��156.70Ԫ/�ɣ�

������Ϊ��Ҫ���ǣ����ܿ�תծ������Ϊ4.2��Ԫ�������λ��156.70Ԫ/�ɣ���ͨ��ֵ6.58��Ԫ��Ϊ����תծ��44%�������г�Ӧ�û�����ܿ�תծһ���ĺ�����ۡ�

�����ۺ�����������Сǿ��Ϊ�����������ܵ���������46.53Ԫ/�ɵ�ǰ���£�С��ֵ���ܿ�תծһ�����У�������λ��Ŀǰ�۸���ߵ���22תծ����Ϊ�г������Ĺ��תծ��