来源 :IVD资讯2026-05-22

最近翻了下新产业的2025年年报,大家应该都认同,新产业是IVD行业里在2025年度整体经营最出色的代表企业了,新产业是在这几年行业一直向下的情况下主营业务依然很稳的公司,这点就特别佩服。

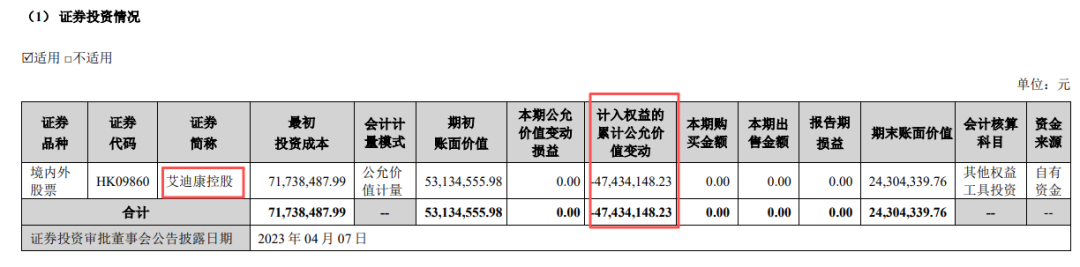

但是,无意中翻到新产业投资艾迪康的一笔7173万元的持股,居然亏了有四千多万了,这就让小姐姐很好奇了:

三年亏损超六成:从7173万元到2430万元

小姐姐翻资料看了一下这笔投资的来龙去脉,2023年6月艾迪康控股在香港联交所主板挂牌上市,作为国内化学发光免疫诊断领域的领军企业,新产业当时应该是以基石投资者的身份参与认购,最初投资成本约为7173万元人民币。

但是呢,艾迪康上市后的股价走势有点一言难尽。

从上市初期的阶段性高点开始,股价就进入了漫长的下跌通道,从发行价12.32港元,到2025年底股价大概是4港元。截至2025年12月31日,新产业当时花7173万人民币持有的这笔投资,期末账面价值仅剩2430.43万元,账面浮亏高达4743万元。

但是新产业还一直持有,所以这笔亏损并未计入当期利润表,而是计入了其他综合收益,直接冲减了公司的净资产,对2025年度16.20亿元的归母净利润未产生直接影响。

当初的战略意图,协同下游渠道

通常而言,IVD(体外诊断)企业对ICL(独立医学实验室)的投资,核心逻辑在于“产业协同”。

新产业主营化学发光免疫分析仪器及配套试剂的研发、生产和销售,而艾迪康作为中国三大独立医学实验室之一,拥有遍布全国的33个自营实验室网络,是新产业生物重要的下游终端渠道。

对新产业来说,并不是只是买艾迪康股票这么简单的投资。

通过资本纽带的绑定,新产业可能是希望将单纯的买卖关系升级为“利益共同体”,以锁定核心客户的采购订单,确保自身试剂产品的销售通路,从而在激烈的国产替代竞争中巩固护城河。

只是接下来的市场发生了天翻地覆的变化,可能有人预见了寒冬到来,但谁也没法逆转大势。

不过也不一定真的亏啦,艾迪康的渠道要是用了很多新产业的产品,这不就赚回来了嘛。