来源 :金融界2025-04-21

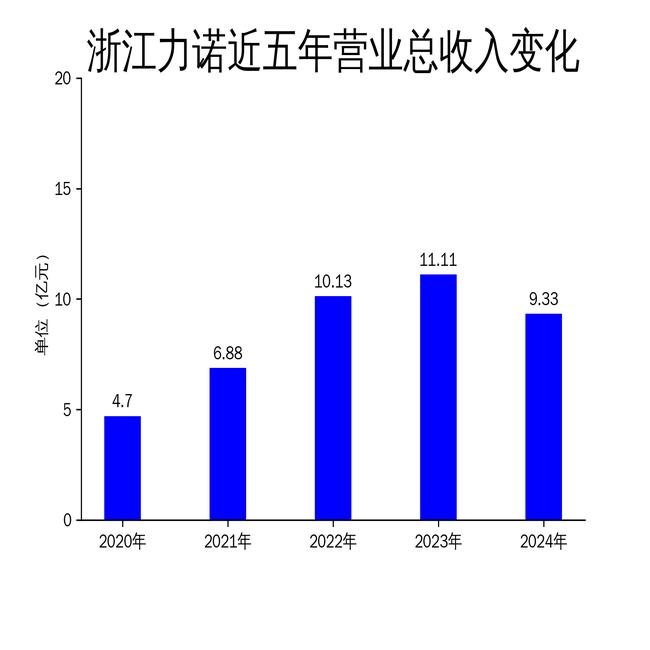

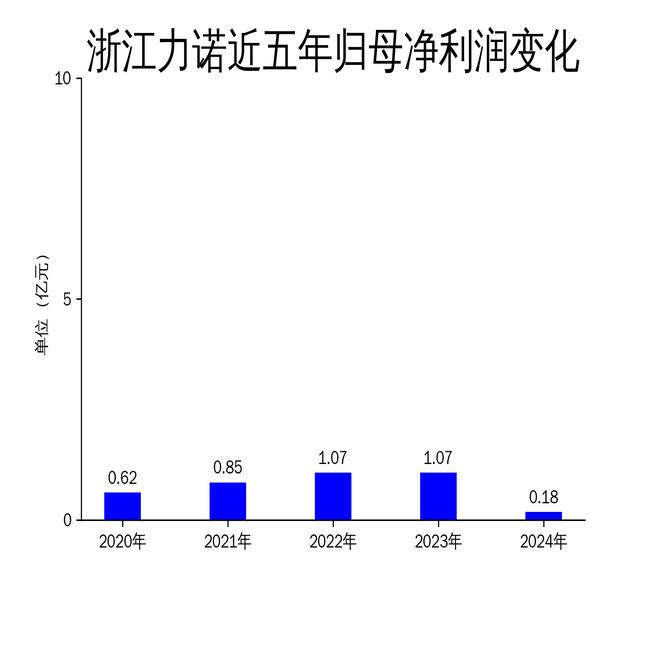

4月20日,浙江力诺(300838)发布2024年年报,公司实现营业总收入9.33亿元,同比下降16.05%;归属净利润1833.39万元,同比大幅下降82.88%;扣非净利润1693.89万元,同比下降83.47%。公司主营业务为工业控制阀的研发、生产与销售,广泛应用于石油、石化、化工、环保等领域。然而,受下游行业固定资产投资放缓及市场竞争加剧的影响,公司业绩出现显著下滑。

业绩大幅下滑,市场竞争加剧

2024年,浙江力诺的营业收入和净利润均出现大幅下滑,其中归属净利润同比下降82.88%,扣非净利润同比下降83.47%。这一表现与过去几年的增长态势形成鲜明对比。2023年,公司营业收入同比增长9.71%,归属净利润微增0.24%;而2022年,公司营收增长率高达47.14%,归属净利润增长率为25.26%。然而,2024年公司业绩的断崖式下跌,主要归因于下游行业固定资产投资放缓,特别是多晶硅、锂电池等行业的深度周期调整,导致订单量同比大幅减少。

此外,市场竞争的加剧也对公司业绩产生了负面影响。报告期内,价格博弈激烈,公司毛利空间收窄,进一步压缩了利润空间。尽管公司通过加大研发投入、优化管理结构等方式积极应对,但短期内难以扭转业绩下滑的趋势。

研发投入持续,产品矩阵优化

尽管业绩承压,浙江力诺在研发方面的投入并未减少。2024年,公司研发投入金额为3784.56万元,占营业收入的4.06%,相比上年同期上升0.22个百分点。公司依托核心技术与自主创新能力,持续投入研发资源,构建适用于各种复杂工况环境的全场景应用产品矩阵。例如,低泄露球阀、安息角阀、基于激光喷焊+PVD复合防护层技术的高频高压球阀等新产品的推出,进一步提升了公司在市场上的竞争力。

此外,公司积极推进产品生产工艺的迭代与工艺流程的优化,完善自动化与柔性制造系统,提升生产效率与产品质量。通过打通内外部监管,强化产品线全生命周期管理,公司致力于为客户提供更优质、更专业的解决方案。

管理变革与市场拓展并行

为应对市场挑战,浙江力诺在管理变革与市场拓展方面也采取了多项措施。在管理上,公司推进精细化管理,确保管理措施落地,并通过专业团队梳理流程,实现管理与数据标准化,提升部门协同与管理效率。组织与人才建设方面,公司完善内控,强化独立董事职能,并完成董事、监事及高级管理人员的换届选举与聘任,优化管理架构。

在市场拓展方面,公司构建了“总部统筹―区域联动―专业深耕”的营销架构,由总部负责全国范围内的资源协同与策略统一,实时整合市场数据,指导区域团队精准开发客户。同时,公司建立动态价格监测机制,根据市场行情变化,及时调整销售价格策略,提高市场竞争力。在客户服务升级与品牌价值塑造方面,公司坚持以客户体验为核心,构建“产品体验+服务体验”双轮驱动的服务管理模式,打造覆盖售前至运维的全周期服务体系,强化主动服务意识,满足客户对高质量服务的期待。

尽管2024年业绩表现不佳,浙江力诺通过持续研发投入、管理变革与市场拓展,为未来的发展奠定了基础。然而,如何在激烈的市场竞争中实现业绩的稳步回升,仍是公司面临的主要挑战。