从温州鞋王跨界创办的疫苗企业,到上海国资入主的行业整合平台,康华生物的发展史是中国生物医药产融结合的一个缩影。

康华生物的前世今生:从“鞋王”跨界到疫苗新贵

康华生物的前世今生:从“鞋王”跨界到疫苗新贵

康华生物的诞生,离不开创始人王振滔的“健康梦”。王振滔,更为人所知的身份是“温州鞋王”,奥康集团的创始人。然而,这位在鞋业领域取得巨大成功的企业家,并未止步于此,而是将目光投向了关系国计民生的生物医药领域。

2004年4月2日成都康华生物制品有限公司于正式成立,这标志着王振滔跨界进入生物医药行业的开端。

2018年5月31日,康华有限以经审计的净资产276,237,006.11元为基准,按6.1386:1的比例折合股份公司股本4,500.00万股,整体变更为成都康华生物制品股份有限公司。核心产品:人二倍体狂犬病疫苗的突破

康华生物在疫苗领域的核心竞争力,很大程度上源于其在人二倍体细胞狂犬病疫苗上的突破。这款疫苗是国内首个上市销售的人二倍体细胞狂犬病疫苗,填补了国内在该技术路线上的空白。

康华生物凭借其先发优势和技术壁垒,在人二倍体狂犬病疫苗市场占据了重要地位。多年来,冻干人用狂犬病疫苗(人二倍体细胞)一直是公司的核心产品,也是其主要的收入和利润来源。

除了狂犬病疫苗,公司还生产和销售ACYW135群脑膜炎球菌多糖疫苗,并积极布局其他疫苗的研发。

康华生物的人二倍体狂犬病疫苗自上市以来,已经积累了长达十年的有效使用数据,这为其在市场竞争中建立了应对后续同类产品上市后的竞争优势。

上市之路:2020年登陆创业板

上市之路:2020年登陆创业板

2020年6月成功登陆深圳证券交易所创业板。此次IPO,公司发行价格为70.37元/股。

上市后,康华生物继续专注于人用疫苗的研发、生产和销售,致力于成为国内领先的疫苗企业。上市后的风雨兼程:股价、业绩与市场挑战

康华生物自2020年6月上市以来,股价经历了市场的检验,既有过引人注目的高光时刻,也经历了回调的压力。例如,在2025年7月11日,股价收盘于72.01元,单日涨幅高达16.20%。然而,股价的波动性也较大,例如在2025年7月21日,盘中一度跌逾10%。从累计涨跌幅来看,在2025年3月17日至2025年7月11日期间,股价累计上涨16.41%。业绩波动:2025年一季度为何大幅下滑?

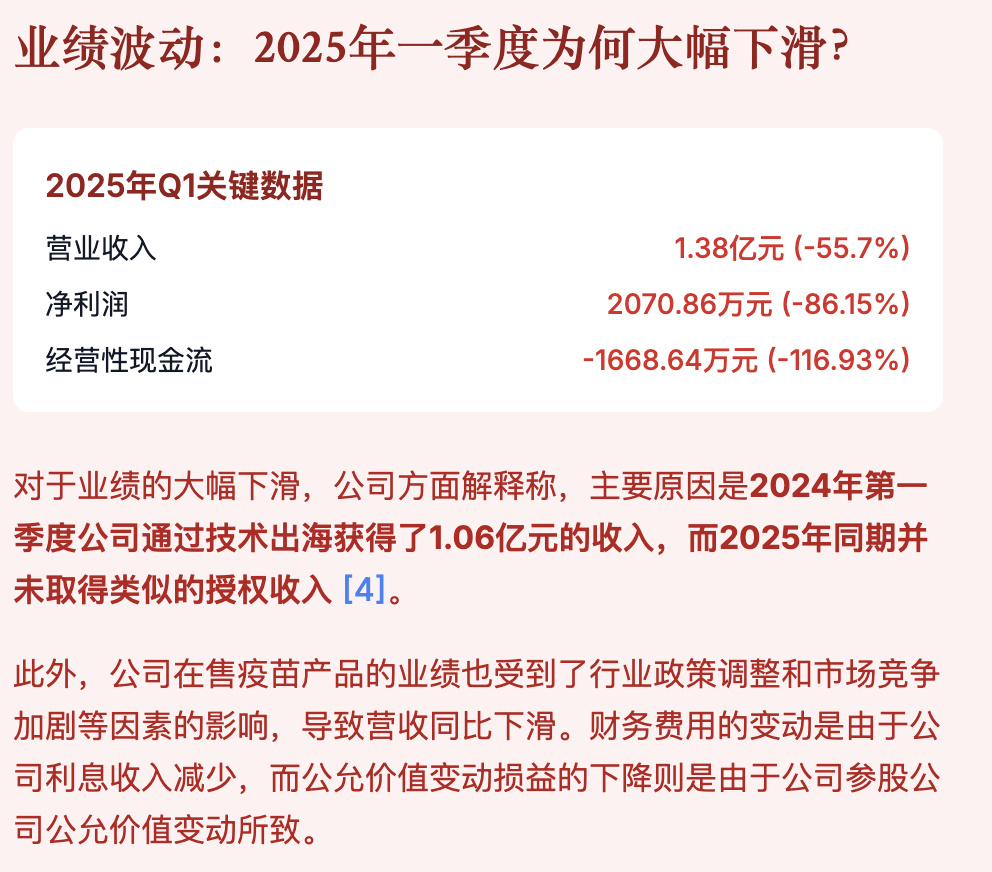

2025年,康华生物的业绩出现了显著的下滑,尤其体现在第一季度。根据公司2025年第一季度报告,营业收入约为1.38亿元,同比下降55.7%;净利润约为2070.86万元,同比大幅下降86.15%;扣非净利润同比下降86.47%至约2009.24万元;经营性现金流净额更是由正转负,同比下降116.93%至约-1668.64万元。

具体来看,2025年1-3月,公司营业收入的减少主要是由于海外授权及疫苗销售收入减少所致;营业成本的下降则是因为疫苗产品销量减少。财务费用的变动是由于公司利息收入减少,而公允价值变动损益的下降则是由于公司参股公司公允价值变动所致。

市场竞争加剧:康泰生物等新玩家的冲击

市场竞争加剧:康泰生物等新玩家的冲击

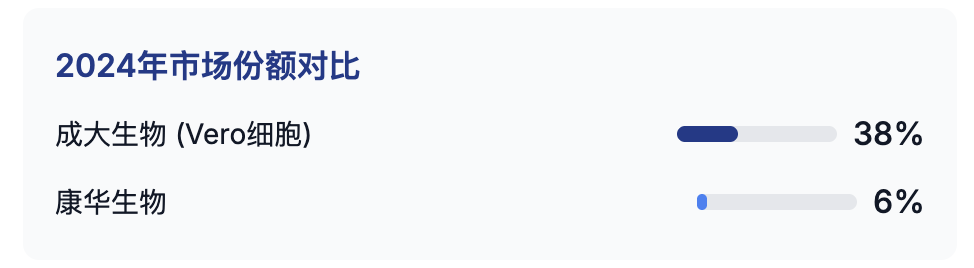

2024年,生产冻干人用狂犬病疫苗(Vero细胞)的成大生物(688739.SH)所占市场份额高达38%,而康华生物的占比为6%。

2025年第一季度,成大生物的市场份额更是攀升至53%,显示出Vero细胞疫苗在市场上的强大竞争力。

更值得关注的是,在人二倍体细胞狂犬病疫苗这一细分领域,康华生物也面临着来自康泰生物(300601)等竞争对手的挑战。康泰生物的人二倍体狂犬疫苗在2024年的批签发数量实现了爆发式增长,达到337.26万剂,同比增长高达3262.51%,这对康华生物的市场地位构成了直接威胁。当前困境与破局之道:控制权变更与未来展望业绩承压:营收利润双降的背后

近年来,康华生物的业绩持续承压,出现了营收和净利润双双下滑的局面。根据公司披露的财务数据,2024年全年营业收入为14.32亿元,同比下滑9.23%;归属于母公司股东的净利润为3.99亿元,同比下滑21.71%。

值得注意的是,在2024年第四季度,康华生物归母净利润为-725.03万元,这是公司上市以来首次出现单季度归母净利润亏损。

控制权易主:上海国资万可欣生物入局

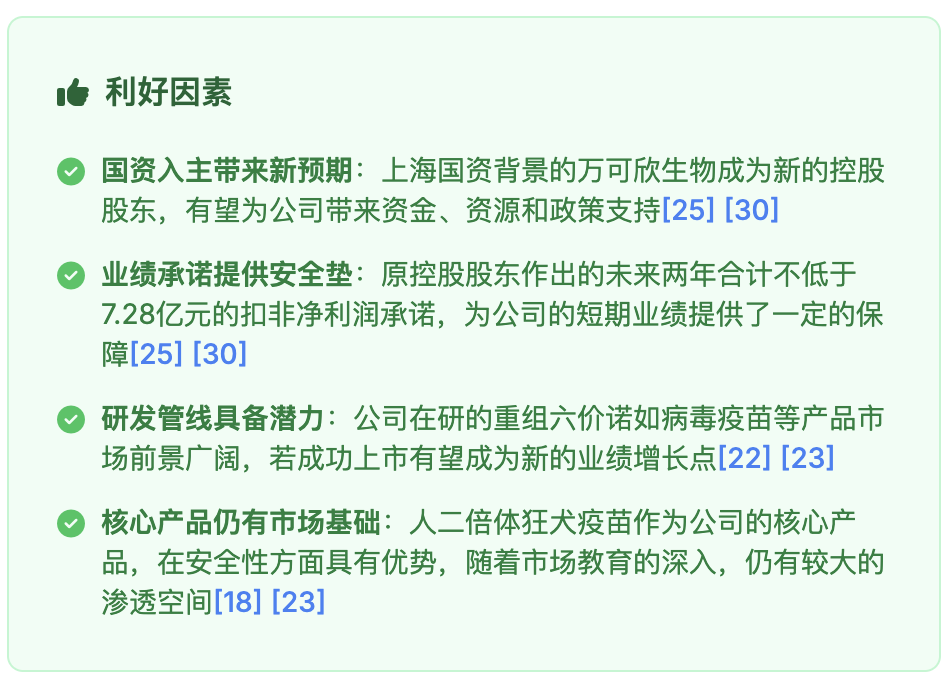

2025年7月20日晚,公司发布公告称,控股股东、实际控制人王振滔及其一致行动人奥康集团、持股5%以上股东康悦齐明,拟合计向上海万可欣生物科技合伙企业(有限合伙)转让所持有的21.91%股份,转让价格为每股65.03元,合计18.51亿元。

同时,王振滔还将其个人持有的剩余8.08%股份所对应的表决权独家、无偿且不可撤销地委托给万可欣生物行使。交易完成后,万可欣生物将合计拥有公司29.99%的表决权,成为公司的控股股东。

业绩承诺:未来两年净利润不低于7.28亿的底气

伴随着控制权的变更,原控股股东王振滔及奥康集团与收购方万可欣生物签订了一份对赌协议,即业绩承诺:康华生物在2025年至2026年两个会计年度的扣除非经常性损益后的归属于母公司股东的净利润合计不低于7.28亿元。

为了防止原股东方通过削减研发投入来保利润,协议中还特别约定,在未获得万可欣生物同意的前提下,康华生物的研发费用在2025年及2026年合计不得低于2.6亿元。

研发管线:六价诺如病毒疫苗等新产品能否成为新引擎?

研发管线:六价诺如病毒疫苗等新产品能否成为新引擎?

面对核心产品市场竞争加剧和业绩下滑的压力,康华生物将未来的增长希望寄托在新产品的研发和上市上。公司在研产品中,重组六价诺如病毒疫苗被寄予厚望,有望成为继人二倍体细胞狂犬病疫苗之后的下一个王牌产品。

该疫苗于2024年1月将其海外开发、生产与商业化相关权力许可给HilleVax.Inc,康华生物因此获得了首期1500万美元的收入,并有望获得最高2.555亿美元的开发里程碑和销售里程碑款项。市场前景预测

据Frost Sullivan预测,中国诺如病毒疫苗市场规模预计最早在2026年将有相关产品获批上市,并从2026年的15.3亿元增长至2031年的229.3亿元,年复合增长率高达71.85%。机构眼中的康华生物:基金持仓与市场观点基金持仓情况

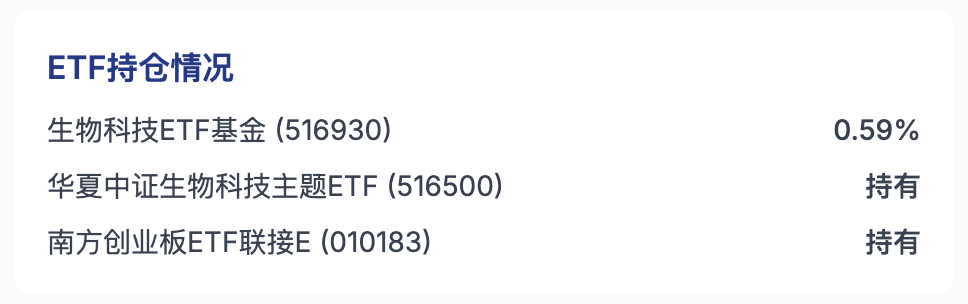

根据通联数据提供的基金持股数据,截至2025年3月31日,康华生物(300841)被多家基金持有。例如,方正富邦策略精选A(010072)这只基金就持有康华生物的股票。

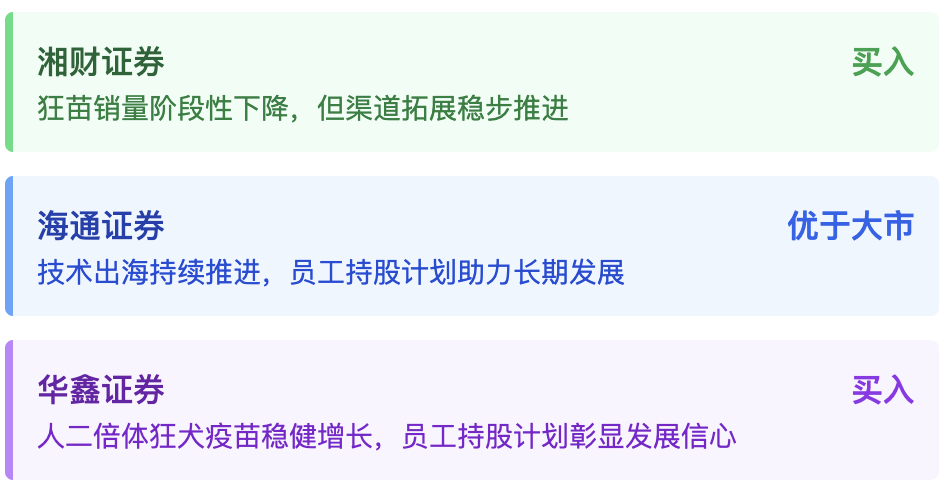

机构调研与研报观点

机构调研与研报观点

康华生物作为一家在疫苗领域具有一定特色的上市公司,也吸引了众多机构的调研和分析师的关注。根据公开信息,康华生物在2023年和2024年多次接受了包括方正证券、西南证券、中欧瑞博、海通证券、天风证券等在内的多家机构的调研。

行业风云与未来展望:疫苗赛道的机遇与挑战疫苗行业景气度:政策支持与市场需求

行业风云与未来展望:疫苗赛道的机遇与挑战疫苗行业景气度:政策支持与市场需求

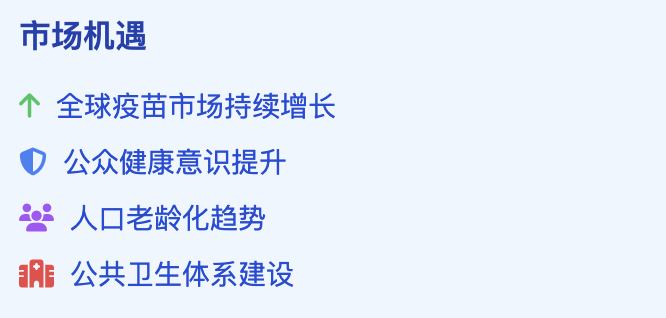

疫苗行业作为大健康产业的重要组成部分,其景气度受到政策支持和市场需求的共同驱动。近年来,国家层面持续加大对生物医药产业的扶持力度,鼓励疫苗研发创新和产业化发展。

根据Frost Sullivan的预测,到2030年全球疫苗市场规模将达到1310亿美元。在国内市场,随着人口老龄化趋势的加剧、公众健康意识的提升以及国家对公共卫生体系建设的重视,疫苗需求有望持续增长。

狂犬疫苗市场前景:人二倍体疫苗的渗透空间

狂犬疫苗市场前景:人二倍体疫苗的渗透空间

狂犬病是一种致死率极高的传染病,一旦发病,几乎100%死亡,因此暴露后及时接种狂犬病疫苗至关重要。我国每年约有4000万人的狂犬病暴露人群,但目前暴露后人群的狂犬病疫苗接种率仅35%左右。随着宠物饲养量的逐年增长,未来人用狂犬病疫苗的需求有望进一步提升。

最新动态解读:公告、资讯与市场影响控制权变更公告的深层含义

最新动态解读:公告、资讯与市场影响控制权变更公告的深层含义

康华生物于2025年7月20日晚间发布的关于控制权变更的一系列公告,无疑是近期市场关注的焦点。这一事件的深层含义值得剖析。

首先,这标志着公司创始人王振滔在掌舵康华生物二十余年后,选择逐步退出,并将公司未来发展交棒给具有国资背景的新股东。这可能是基于其个人战略调整,或是应对公司当前经营压力的考量。2025年5月14日-网上业绩说明会

公司在全景网投资者关系互动平台召开了2024年度网上业绩说明会,就投资者关心的业绩指标、产能规划、产品研发进展等问题进行了交流。公司回应了关于一季度销量降幅较大、销售不佳为何增加产能、以及如何应对市场竞争等问题。ACYW135疫苗复产进展

公司ACYW135群脑膜炎球菌多糖疫苗生产车间通过了GMP符合性检查,可正式复产[248],这对于保障市场供应、稳定公司营收具有积极意义。康华生物的未来:能否重现辉煌?利与弊:客观看待康华生物的现状与未来

康华生物正处在一个关键的转型期。一方面,公司核心产品人二倍体狂犬疫苗面临激烈的市场竞争和业绩下滑的压力;另一方面,公司控制权发生变更,引入了具有国资背景的新股东,并签订了未来两年的业绩承诺。

公司未来的发展,将取决于多个因素的共同作用。首先,新股东万可欣生物的入主,能否为公司带来新的资源、管理经验和战略支持,帮助公司度过当前的困境,并实现业绩承诺,是市场关注的焦点。在新股东的带领下,凭借新产品和新的竞争策略,康华生物能否重现昔日的辉煌,仍需时间的检验。