来源 :胜马财经2022-10-26

随着帝科股份优化供应链,盈利能力有望进一步释放。

胜马财经获悉,10月25日晚,帝科股份发布了三季度业绩公告,财报显示,公司2022年前三季度实现营收约26.11亿元,同比增长17.32%,实现归母净利润为1414.93万元,同比减少84.6%。

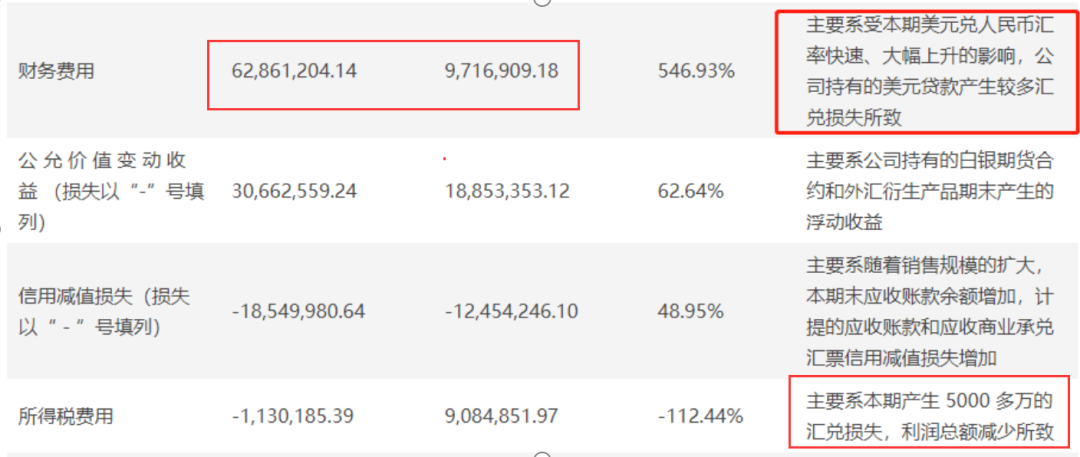

根据三季报来看,主要是由于受报告期内强美元因素影响,公司持有的外币短期借款产生5000多万的汇兑损失,扣除汇兑损失后的净利润约7000多万,公司业务经营方面向好。

三季报显示,报告期内公司业务进展顺利,销售规模扩大,客户回款良好,直接体现就是经营活动产生的现金流量净额相比去年同期有了大幅优化。

具体来看,帝科股份前三季度的营收超过了26亿元,公司2021年全年营收是28.14亿元,这意味着公司营收超过去年基本板上钉钉,同时仅用三个季度就接近追平去年的营收成果,反映出公司2022年业绩形势呈现向上发展。

另外,我们注意到,今年银点价格较去年下跌不少,可以推测帝科股份导电银浆销量的增幅应该是高于收入的增幅。

另外,三季报显示,帝科股份货币资金期末余额为4.60亿元,较期初的2.36亿元接近增加一倍,这是由于销售规模扩大,客户回款良好且电汇形式回款增加;以及本期国产粉采购增加、付款账期延长。

根据券商研报和帝科股份投资者关系活动记录表,帝科股份目前正在着力推进国产粉替代,并拟投建年产5000吨硝酸银产线建设项目,计划于2023年开始投产。

东北证券指出,随着项目逐步投产,公司上游原材料成本将得到有效控制,利润空间有望打开。而随着帝科股份优化供应链,降低成本,并加快N型TOPCon电池导电银浆及导电胶等较高毛利产品的推广放量,盈利能力有望进一步释放。