美畅股份充分利用了金钢石线置换砂浆切割的机遇,使公司迅速成为行业龙头。

01

美畅股份(300861.SZ),优秀的企业,永远有迷人的特点。

这家靠做金钢石线起家的单项冠军企业,有什么不一样的地方呢?

聊美畅,先得说说光伏行业。

我们都知道,硅片的制造工序,是先将块状硅料倒入单晶炉,拉制成硅棒,然后再将硅棒切割成硅方,再切成硅片,有了硅片,就可以再做成电池,进而加工成组件,再经安装成光伏电站。形成整个光伏产业链!

在将硅方切割成硅片时,早期的硅片切割工序主要采用金刚石内圆锯片工艺,该工艺存在切缝大、硅材料损耗多的问题,同时对硅棒的尺寸也有限制,使得硅片生产成本居高不下。随着切割技术的演进,硅片生产企业逐步转向游离磨料砂浆切割工艺,

游离磨料砂浆切割工艺,主要用到钢线,莫氏硬度仅低于金钢石的碳化硅,聚乙二醇。如图所示,碳化硅只是游离在钢线液体周围,采用砂浆切割,切割一吨硅棒,大概要消耗300公斤的钢线、300公斤碳化硅、300公斤聚乙二醇,还有相当的人工,电水费等。

虽然成本得到一定程度下降,但由于砂浆切割效率依然较低,?切割损耗较大,环保处理成本高,?切片成本进一步大幅下降的空间较小。因此,上述传统的切割工艺无法使晶硅切片的成本大幅下降、切割效率大幅提高,成为当时制约光伏行业健康持续发展的重要因素。

在这里就不得不提隆基,一位业内专家曾称,隆基为整个光伏行业做出的最大贡献是推动金刚线技术在光伏行业的普及。当然我认为最大的贡献是持续推动度电成本的下降。虽然不太认同这位专家的片面,但由此可见,此项技术落地,隆基对行业的贡献是居功至伟的!

当年隆基主做单晶硅片,而当时市场上,是多晶占主导地位。单晶份额5%左右。隆基从度电成本第一性原则考虑,认为未来单晶才是行业主流,但此时单晶相对多晶并没有多少优势可言,如何能尽快降低生产成本,提高效率,是隆基首要面对的问题。

隆基每月一次的研发讨论会上,对降低成本的分析是最多的,一般的流程都是把成本项一一列出来,然后想办法去降最大头的,一项一项去定。

当时在切割方式上,采用的是砂浆切割技术,成本项主要包含钢线、碳化硅、液,以及电费、人工等。在经过仔细的分析之后,包括李振国、钟宝申在内的隆基高层一致认为,砂浆切割技术的成本下降空间很小。

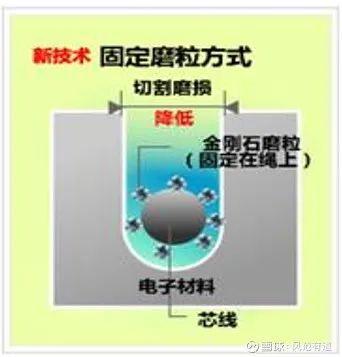

而金钢石线切割就成了替代游离磨料砂浆切割工艺的首选。为什么是金钢石线呢?

金刚石线主要由钢线+莫氏硬度最强的金钢石磨料构成,上图可知,金钢石磨料固定在母线上,不需要液体做为载体。生产工艺是利用电镀的方式将金属离子(镍离子)与金刚石颗粒一起共沉积的复合电镀工艺。

金钢石线最早在2007年应用于蓝宝石切割,小批量应用于光伏晶体硅片的切割始于2010年。切割一吨硅棒,只需要40公斤金刚线。消耗原料大减。

采用金钢石线切割,切割磨损约为20微米,砂浆切割磨损则为60微米。相同线径下金钢石线切割相比砂浆切割硅料损耗更低,单位硅料的硅片产出增加20%左右,且砂浆切割最细线径约为80微米,金钢石线最细线径已达到50微米。

切割速度上,金钢石线切片机网速度约为1000-1500m/min,砂浆切片机线网速度约为580-900m/min.金钢石线切割速度提升2-3倍。从而摊薄切片折旧、电费和人工成本,带来硅片生产中的非硅成本快速下降。

最后,金刚石线切割较之砂浆切割,还带来辅材成本减少。金钢石线是水基切割液,易处理,砂浆PEG悬浮液,难处理。相对而言,金钢石线更为环保。并且金刚石线切割出来的硅片因为硅片受损率小,所以发电效率有显著提高。

优点说了这么多,那缺点是什么呢?一个字:贵!太贵了!

当时一米金钢石线0.4~0.5美元,这个价格现在大概只有0.13元人民币。国内完全没有金钢石线上下游技术厂商。2011年隆基找到日本当时做金钢石线最大的企业谈合作。可惜当时日本企业认为隆基小厂,用不了多少量,甚至担心会砸了自己牌子以及技术外泄。拒之!没有办法,只好靠自己了。

隆基还找过台湾的企业,情况其实略微尴尬,隆基用的0.12的线,台湾企业花了三个月说没问题可以供货了,隆基却说已经淘汰,现在开始用0.11的线了。于是这家台湾企业又去搞0.11的线,又过了几个月兴高彩烈的说搞定了,隆基却已经开始用0.10的线了。

02

金钢石线行业首先突破壁垒的,是2007年成立的连城数控,2013年在国内首次推出国产金刚砂线切片机。实现了设备自主化,大幅降低了成本。而后实现技术突破的就是我们的主角登场:杨凌美畅。

杨凌美畅,根据招股书介绍是2010?年开始投入金刚石线研发,公司成立于2015年6月。董事长吴英,1964?年?4?月出生,本科学历。?1986?年?8?月至?2003?年?6?月,就职于机械科学研究院,曾任计算机室主任;?2003?年?6?月至今,任北京汇博隆仪器有限公司执行董事;?2011?年?1?月至?2019?年?9?月,和日本企业合作,任北京堀场汇博隆精密仪器有限公司董事长;?2015?年?7?月至今,历任杨凌美畅新材料有限公司、杨凌美畅新材料股份有限公司董事长,并在公司其他各子公司内部任职?。

公司有三位核心技术人员:

贾海波先生,?1975?年出生,中国国籍,无境外永久居留权,硕士研究生学历。1999?年?7月至?2006?年?8?月,就职于航天?693?厂,曾任技术部工艺主管;?2006?年8?月至?2007?年?2月,任漳州泰胜工贸有限公司技术经理;?2007?年?2?月至?2015?年7?月,任深圳市铭鑫华钛金科技有限公司技术经理;?2015?年?7?月至今,任公司总经理、技术负责人。

刘海涛先生,核心技术人员,?1991?年出生,中国籍,无境外永久居留权,硕士研究生学历。先后从事介电陶瓷、中红外吸收材料与纳米半导体材料的研究,其中在单根竹节状?GaN?纳米线忆阻效应的研究中取得开创性的成果。本科发表SCI?收录?1?篇,硕士期间在《Advanced?Functional?Materials》,《Nanotechnology》,《ACS?Nano》等刊物发表纳米方面学术论文?5?篇(第一作者?4?篇),其中?SCI收录?4?篇,?EI?收录?1?篇。自美畅新材成立以来,负责车间技术工艺,现任公司技术中心主任兼工艺研究室经理。

张迎九:郑州大学物理工程学院在职教授。

金钢石线,生产所需的主要原材料为金刚石微粉、?母线和黄丝,主要辅助原材料为镍、化学品(氨基磺酸镍、?硼酸等)、包装材料等。

电镀金刚石线是通过电沉积方法,将金刚石磨料固结在钢线基体上,生产工序主要包括钢线及金刚石微粉的预处理、上砂、加厚镀、后处理等,?其中关键技术是上砂工艺。

电镀金刚石线的上砂要求金刚石均匀固结在母线基体上,上砂后金刚线的线径变化要在一定幅度以内,且金刚石分布要均匀,过于密集则金刚石容易堆叠在一起导致切割过程中阻力过大而断线,过于稀疏则切割力不足。

当时主流的是日本通过低密度金刚石颗粉来防止金刚石团聚的技术路线,但公司在研发的技术路线上,发现高密度的金刚石颗粒分布在提高金刚石线切割速度和降低用线量方面具有更优效果。

最终张迎九团队及贾海波团队实现了行业内首次突破单机六线生产技术(就是一台机子同时生产六根线,并且是保证质量的前提下),大大提高了生产效率。

有了技术,就要有配套产能。因为所处行业变革前夜,无法让公司慢慢上产能磨合来满足需求,所以公司需要找一个现有产能的企业合作来达到最优解。

公司于2015年12月耗资6亿日元同日本企业爱德金刚石线技术合作,由日本爱德将其拥有的金刚石添加剂、金刚石预处理、?上砂、镀液在线处理等在内的金刚石线生产全套核心技术。独家转让给美畅新材共有、提供其相关技术并对利用其设备生产金刚石线进行指导。

在购进日本爱德的技术和生产线设备后,公司吸纳和发展了国际先进技术设备及先进生产管理理念。2016年1月接收爱德所有核心技术资料及设备,2月公司即成功实现量产。后续又与爱德展开更深层次合作,使公司生产效率达到了国内业界最优。

和爱德的合作,让美畅抓住了金钢石线替代砂浆切割的市场关键机遇。为公司快速量产提供了技术支持与量产保证!2016当年,实现营业收入1.85亿。

美畅也曾想委身下嫁,另一方则是公司上游,金钢石A股上市生产企业:四方达。这中间应该有张迎九牵线搭桥(张迎九既是美畅二股东和核心技术人员,也是四方达监事)。

2016年7月四方达披露重大重组事项需停牌,2017年1月公布细则,抛出19.5亿收购计划,支付方式为四方达的股票1.38亿股,发行价6.65元,现金10.28亿,100%股权收购美畅。

截至预估基准日,杨凌美畅未经审计净资产账面值为1.6亿,19.5亿收购,增值率为?1118.75%。杨凌美畅?2017?年度、2018?年度和2019?年度的承诺净利润分别为?1.5亿元、2.1亿元及?2.6亿元。当时市场一片哗然,认为美畅2015年成立,2016年才有营收,现在却给这么高的估值,甚至有人怀疑利益输送。

可惜的是2017年2月,美畅认为市场和业务开拓情况良好,对四方达对接资本市场的条件和方式产生了不同想法,双方未能达成一致。上市公司及相关各方认为继续推进重大资产重组的条件已不再具备,因此友好协商终止本次交易。交易告吹。

我觉得刚开始美畅同意被四方达收购时,市场还是以多晶硅片为主,单晶市占率22%左右,虽然美畅通过和日本爱德的合作,实现量产,但只能去抢占单晶砂浆切割的市场,多晶硅片因为在电池端的制绒环节遇到了困难,金刚石线的固结切割方式导致切割后的硅片表面损伤程度较浅、表面划痕密,造成了使用金刚石线切割的多晶硅片反射率更高,常规的多晶制绒工艺难以达到很好的效果,管理层面对未来信心不足。

但其后在2017年,多晶龙头保利协鑫研发出了黑硅制绒技术,使电镀金刚石线应用在多晶硅片上成为现实,未来随着电池端黑硅技术大范围应用,金钢线切片也将在多晶领域迅速铺开。美畅一合计,觉得自己估值实在对不起未来广阔的发展空间,索性作罢!这一放弃,成就了美畅!暗淡了四方达。

03

美畅股份自公司于2015年成立至今,简直可以用科幻形容,发展速度神速。

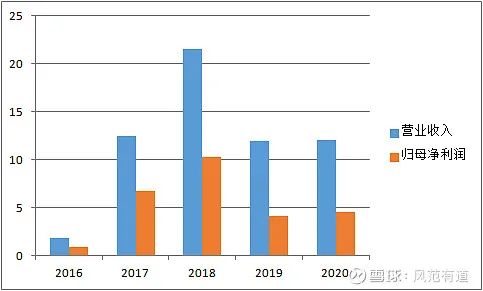

公司2016年2月实现量产,营收1.84亿,归母净利润0.94亿。2017年营收旋即突破12.42亿,归母净利润6.78亿,远高于四方达收购时的业绩承诺。这就是美畅拒绝被收购的底气所在。

美畅充分利用了这次金钢石线置换砂浆切割的机遇,使公司迅速成为行业龙头。特别是在2017年下半年,占市场主导地位的多晶硅片通过黑硅技术解决了制绒问题,也开始批量使用金钢石线技术。

而多晶硅有个致命伤,因为多晶硅表面不规则,这加重了金钢石线的损耗,切割同样多的硅片,多晶硅比单晶硅损耗多1.5倍。

巨量增大的市场空间,加之更高的耗用量,激发了2017年,2018年的营收爆炸式增长:12.42亿/21.58亿。归母净利润也达到了6.78亿/10.24亿最高。

并且,这还是在金钢石销售均价由2016年的180.3元/公里,下降至2017年的174.02?元/公里,2018年的123.64?元/公里情况下,当然最主要的原因还是市场增量明显。2017年金钢石线销售713.54万公里,2018年销售1743.66万公里,增长了1.44倍,完全抗住了价格下降。助攻2018年营收,净利达到五年最高,

利润这么高,当然吸引了大批竞争对手,岱勒新材,东尼电子,高测股份,三超新材,都在竞相降价抢占市场。

2019年/2020年,虽然金钢石线销售1830.06万公里/2484.01万公里。2020年比2018年增长了42.46%。但销售均价2020年下降到了47.64元/公里。降幅同比2018年达61.47%。价格降幅超过了销量增长。

并且随着单晶吊打多晶,耗线量更低的单晶2020年市场占有率达到了90%,耗线高的多晶越来越没有了市场。这相当于减少了用线量,导致行业产能阶段性过剩,竞争日趋激烈。2018年就成了行业最好的一年,有点昙花一现的感觉。

得益于最先突破单机六线技术,以及受让了日本爱德金钢石线生产工艺及制造精艺,美畅抢占先机,自投产后一直是行业龙头,对比其它几家2020年金钢石线营收,三超新材2.18亿,东尼电子0.41亿,岱勒新材2.36亿,高测股份2.31亿。四家加起来,也不过7.26营收,对比美畅2020年营收12.05亿,仅占其60.25%。

这四家里,高测股份最早是做轮胎检测设备及耗材,而后涉及金钢石线设备+线材,同步发展。三超新材,岱勒新材和美畅一样,也是以金钢石线切割为主。

只有这个东尼电子,主做是消费电子,金钢石线切割也主要以蓝宝石为主(因为硅片切割金钢石线价格狂跌,东尼已经全部计提设备资产了,说明公司成本高无法适应竞争。未来随着技术不断推进,东尼可能会退出硅片金钢石线切割领域)。

04

面对金钢石线价格持续,快速下降,美畅的应对方法有二套组合拳,一是技术推进发展。二是向上游渗透。三是发展蓝宝石及磁性材料切割。

一:将金刚石线产品向细线化、省线化、快切化、低TTV薄片化、切割高稳定化五个方向延伸,简称五化。

细线化,客户端出片率提升;省线化,客户端降低切割耗材成本;快切化,客户端提升单机产能,降低设备投资;低?TTV(薄片)化,客户端更好的硅片品质,降低锯缝损失,提升硅片强度,为薄片化提供技术支持;切割高稳定化,提高客户端切割良率,降低切割成本。以实现差异化竞争。

特别要说一下细线化,据行业经验,线径每下降?10%,切割速率随之下降而引起的用线量增加为?10%,而硅片出片量增加?3%,因而从切片端来看,细线化仍是发展趋势。?不仅提高行业壁垒,更能增加销售量及产品附加值!

实现五化,靠的是技术不断突破,和精益生产相结合,还有公司单机六线技术,可以大幅降低成本,同行只有高测跟进了此技术,能稳定产出高品质金钢石线。

国内其它企业技术及生产能力方面和美畅有着显著代差,磨合不如美畅。三超新材在2019年开始复制美畅路线,选择和日本金钢线名企:中村超硬合作,?三超向中村超硬购买?225?台金刚线生产及辅助设备用于公司可转债募投项目“年产?1000?万?km?超细金刚石线锯生产项目一期”的实施。?但受疫情影响,项目截止2021一季度进度只有44.55%。目前始终未能投产。

二:向上游渗透。公司原材料母线,之前一直采购日本,成本高,后来在2018年开始与奥钢联联合研发用于金刚石线的钢丝生产技术,并于2019年批量供货,成本更低,并且签有单独供货合同。后又收购与宝钢合资的宝美升,负责把钢丝拉制成母线。

这样,美畅整合了母线上游供应链,成本远低于同业,技术水平高于同业。并且绕线用的工字轮,公司也实现了自给,这大大降低了成本。还有公司正研发金刚石单晶粉碎技术,获得单一粒度产率较高的金刚石微粉生产技术等,保证未来金刚石微粉原料安全和更加具有竞争力,还是上砂液等,不断优化供应链,?虽然行业毛利率一直下降,但美畅始终高于同行。

优秀的毛利率,构成了一道隐形的护城河,美畅通过技术创新,不断研发更细更稳定的金钢石线,通过下探产品价格,淘汰行业落后产能,提高行业壁垒。

05

先说一下美畅的竞争优势:

1、单机六线

2、先进的生产技术

3、精益管理

4、不断优化的供应链

5、研发能力

优势1目前已经有高测迎头追上,实现了单机六线工艺,但高测股份受限于摊子铺的太开,还无法在精益管理和供应链上下手,研发能力也不如美畅。

优势2+3:三超新材与日本中村超硬的合作效应会打破美畅这方面的优势,但2019年的合作项目,到现在2021年一季度还没有完工,这效率。。。不敢恭维。

优势4+5:目前还没见同行业推进,美畅以点带面,不断优化上游供应链,行业领先!隆基今年上海光伏会上,听与会人员说现在金钢线已经45微米左右了。更加细线化适应更薄硅片,行业发展趋势。

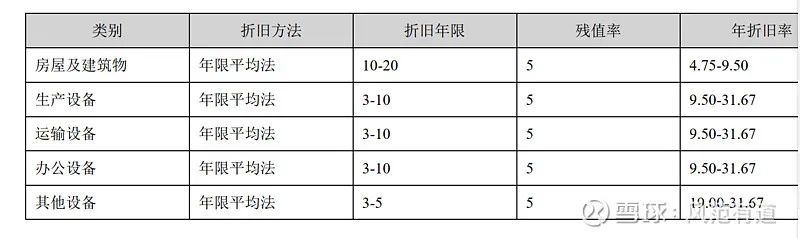

公司经营模式前期缺少资金,所以尽量把有限资金花在刀刃上,租赁厂房,这导致公司房屋及建筑物未折旧仅有390万元,而其它金钢石线企业,最少的高测,房屋及建筑物未折旧0.37亿,最多的岱勒新材是1.57亿。(东尼因为主营并非金钢石线,所以4.62亿的房屋及建筑物不具备参考价值)公司资产大头在设备上:6.24亿/三超新材2.51亿/高测股份1.86亿/岱勒2.85亿。所以重点看设备的折旧如何:

这是美畅的折旧,生产设备是3-10年,

三超新材房屋20年,生产设备3-10年。

高测股份房屋30年,生产设备10年。

岱勒房屋20-30年,生产设备10年。

重点说生产设备,经过测算,美畅新材2020年实际折旧率11.58%?/?三超新材11.22%/高测股份2.42%/岱勒10.29%。

美畅最优,但高测的与众不同,让我又认真看了下,高测抵了出售及转入在建合计1000万,再看看高测2020年归母净利润4000万,瞬间秒懂。

应收款里,美畅手里握有最优质的客户群体,坏账出现的风险最小。金钢石线还有定制属性,这更增加了美畅与金钢石线使用方的关系。

美畅新材,在金钢石线行业里,是最不缺钱的,长期借款,短期借款为0,三超新材长期借款+债券2.08亿,高测股份短期借款0.8亿,岱勒2.48亿。

最不缺钱的美畅融资17.5亿,并于2021年1月追加募投使用资金,实际投资13.36亿。

其中房屋建筑物(厂房,研发中心,运营中心等)投资6.26亿,将原来准备建设离西安市较远的杨凌美畅产业园,改建到西安市区航天民用产业园。

生产设备7.1亿元,原规划建设产能1500?万公里(2021年一季度公司产能4500万公里),改为规划建设产能5400?万公里,增加了?3900?万公里,一方面是通过增加?200?条新型高效金刚石线生产线增加年产能?2160?万公里,另一方面通过对高效金刚石线生产线进行能效提升的升级,提升单台生产线设计产能,将原计划的?300?条金刚石线生产线年产能再提升?1740?万公里。

公司规划2023年上半年将全部达产。该项目可实现营业收入约?19?亿元,净利润约?7.8?亿元。几乎相当于再造一个半美畅新材!

06

面对这样一个企业,各方面均优秀,如何不让人动心呢?

公司2021年一季度营收3.63亿,同比增长19.14%,归母净利润1.91亿。扣非有1.48亿,同比28.05%,扣非净利增速同比还是快于营收的,说明公司销售毛利有所上升。

2021年,受制于硅料涨价,整个产业链都受到了冲击,但根据硅料企业扩产节奏,预计明年一到二季度,硅料就不会紧张,价格将会出现下跌,下跌的硅料价格将会滋润整个行业,特别是需求端,现如今高企的组件价格,仍然有庞大的需求,如果价格跌一下,而发电效率又提高,届时,会刺激全球光伏需求。

扩张产能最坚定,财务更健康的金钢石线龙头企业:美畅新材,将会享受到这波周期波动带来的超级红利。预计2023年公司原有产能通过升级改造,利润保底达到6亿,新增产能利润7.8亿。相当保守,合计13.8亿。给龙头30倍合理估值,将是414亿。无风险收益率下折现到现在,就是366亿市值。

当然二年后,谁能说的准呢?也有可能会估计错,比如2023年行情不好,竞争加剧导致毛利继续下降(可能性不大,现阶段都把东尼快逼停产了,再下跌,怕是岱勒又撑不下去了),或者募投产能不达产等,所以打个7折,就是256亿市值,折合每股64元,现价72,所以从我自己角度考虑,虽然给的都是地板价,未来利润可能超过我的估计,光伏行业需求也在快速增长中,但从谨慎角度,我还是要等等再买。

当然,公司还在扩产蓝宝石切割,磁性材料切割等领域,这两个未来都是有需求的,根据?Digitimes?的数据,2017?年全球蓝宝石切割用金刚石线需求量为?11?亿米,未来几年保持稳定增长,预测?2018?年将增长到?13?亿米,?2020?年将增长到?15?亿米。

此外,目前国内磁性材料切割已有少量应用金刚石线,但尚处于由砂浆切割向金刚石线切割的转型阶段,磁性材料规模化应用金刚石线切割只要解决的切割设备改造问题。

未来金钢石线在磁性材料领域大有作为。所以只算硅片切割是不全面的,我是看好美畅未来的发展。当然如果价格再给力那一点点,就完美了。

还有个梗没说,就是美畅上市前天量分红,有说是上市板块要求,有说管理层不道德。我认为对于曾经想委身下嫁的企业,不就是想换点钱吗?理想很丰满,现实不能太骨感。而后募投资金更是加大药量来投资,说明管理层还是靠谱的。我们不能太苛责别人必须是圣人完人。一个真实的人,才更让投资者放心。