来源 :华创交运与供应链研究2023-08-29

一、公司公告23年中报:Q2归母净利1.15亿元,同比下降20%,降幅环比Q1收窄,南方制造基地项目处于磨合期。

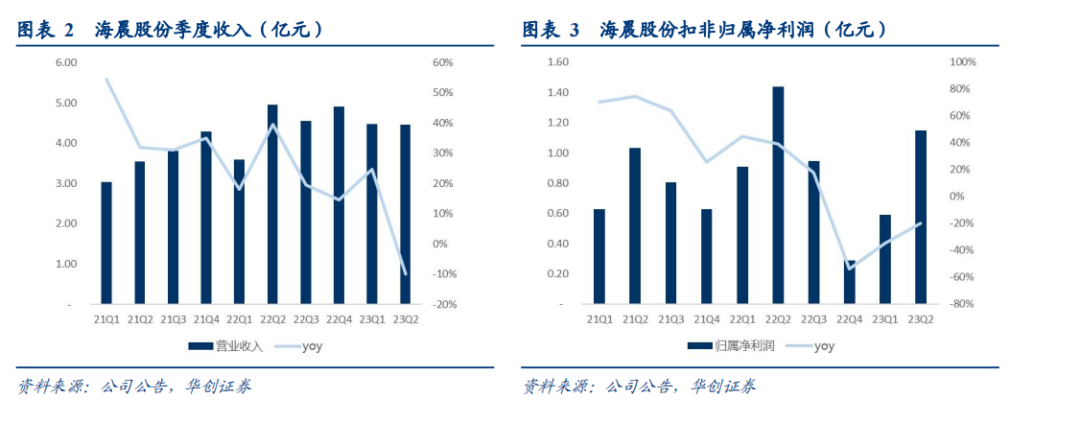

1)公司23年H1收入8.94亿,同比增长4.6%,归属净利1.74亿,同比下降25.7%,扣非净利1.27亿,同比下降19.2%,非经常损益0.47亿元,主要系与公司业务密切相关的政府补助到账0.57亿,同比减少0.24亿(主要是Q1);

2)23年Q2收入4.46亿,同比下降10%,归属净利1.15亿,同比下降20%,扣非净利0.78亿,同比下降25.7%;

3)公司联想南方制造基地项目处于前期磨合阶段,上半年产生亏损 3171.82万元,扣除该项目影响,则上半年实现收入7.77亿元,同比下降9.15%,实现归母净利润 2.06亿元,同比下降12.17%,扣非净利润 1.59亿元,同比增长0.97%。自项目开展以来,在客户与公司的共同努力下,各类自动化装备陆续部署完成、工作人员熟练度不断提升,项目经营效率逐步改善,亏损额持续收窄,预计四季度,项目将实现盈亏平衡。

二、分业务看:下游消费电子行业景气度承压,但环比改善,理想汽车业务量持续高速增长。

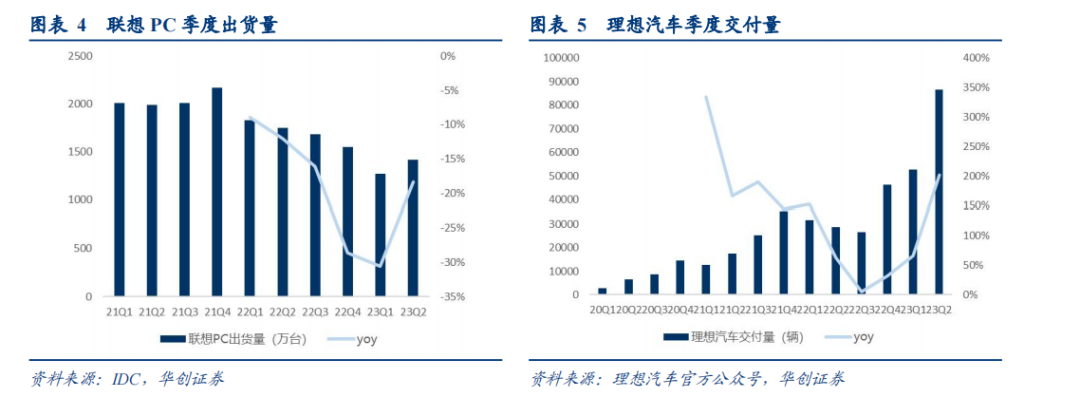

1)3C电子:受到上游消费电子行业景气度减弱影响,3C电子行业收入增速预计有所承压。2023 年H1我国出口笔记本电脑 6719万台,同比下降23.9%;出口手机3.51亿台,同比下降 13.5%。根据IDC数据,23Q1-Q2联想全球PC出货量分别为1270、1420万台,同比分别下降31%、18%,同比分别减少480、268万台,但Q2环比Q1出货量增加150万台,同比降幅收窄。公司凭借在电子行业深耕多年积累的服务经验和能力,不断提升在新老客户的渗透率,承接业务项目落地,其中深圳联想南方制造基地预计贡献收入约1.17亿元。

2)新能源汽车:主要客户理想汽车23年H1交付量13.9万辆,同比增长130%,预计公司新能源汽车行业收入同比增长超过100%,23Q1、Q2理想汽车交付量分别为5.26、8.65万辆,同比分别增长66%、206%,大幅好于行业。预计随着理想车型的升级迭代,与产能提升,后续出货量增加,其对供应链服务需求量仍将不断增长,公司在与理想汽车合作基础良好,未来仍有快速增长的潜力。

三、成本费用端:新项目磨合期拖累毛利,受益于汇兑损益。

1)毛利率:23年H1毛利率22.4%,同比下降6.9pct,其中Q2毛利率21.5%,同比下降8.2pct。主要系消费电子行业景气度下滑的影响及联想南方制造基地项目处于磨合期带来亏损所致,此外公司23年规划并实施了一系列自动化仓储系统的新建或改造工程,“机器换人”的效能提升尚未充分体现,未来随着数个自动化系统建设完成并正式投产,仓库使用效率将显著提升,自动化设备带来的优势将进一步体现。

2)期间费用率进一步优化,汇兑损益收益显著。23年H1公司期间费用率同比改善1.1pct,持续体现精细化的中台管理模式优势。财务费用同比下降2.1pct,主要系受人民币汇率波动影响,产生汇兑收益3419.5万元(主要产生在Q2),同比增加573万元。

四、投资建议:持续看好公司核心能力复制、新项目落地带来的成长性及产能利用率提升、自动化系统升级完成后利润率修复。

1)基于下游消费电子行业需求波动及公司新项目投产爬坡期间带来的压力,我们小幅下调2023-25年盈利预测至预计实现归属净利分别为3.64、4.39、5.84亿元(原预测为4.15、5.35、6.80亿),对应23-25年EPS分别为1.58、1.91、2.53元,对应PE分别11、9、7倍。

2)维持PEG估值方式,考虑到公司未来三年归母净利润仍有望维持15%以上增速,给予23年15倍PE,23年目标市值约54.6亿元,目标价23.7元,预期30%空间,维持“强推”评级。

风险提示:大客户增速不及预期;业务拓展不及预期;汇率波动风险。