疫情期间如果大家有仔细留意,应该会发现之前不少帮我们采核酸的医务人员都戴着稳健医疗的口罩、穿着稳健医疗的防护服。在资本市场看来,经历三年疫情,稳健医疗是赚了一波快钱,但对于企业本身运营而言,实则是收获了非常宝贵的无形资产。

因为其口罩、防护服、手消等疫情相关产品在疫情期间受到疾控中心、医院、政府的高度认可,在医疗圈收获了非常好的口碑,口碑甚至还外溢到了普通消费领域,天猫店都拥有了近300万粉丝,比很多网红店粉丝都多。

疫情放开后,虽然公司的防疫产品收入不可避免会下滑,但医疗业务的其他产品却可以借助防疫物资打响的品牌力及进入的渠道快速提升销售额,为公司带来更长期的有利影响,当然,这些东西短视的资本市场自是看不到的。

再加上消费业务全棉时代受疫情影响“损失”严重,疫情放开后重回增长是大概率事件(前不久公司的投资者交流有讲,2023年1月全棉时代实现开门红),综合考虑公司2023年的业绩,指不定还有不错的增长。

01

价值事务所

后疫情时代稳健的医疗业务

稳健医疗在医疗方面的业务,用一个词概括就是低值耗材,不论口罩、手消、防护服、伤口护理的纱布、创口贴……都是价格比较低、但高频使用的东西。

这玩意儿看似不起眼,但由于使用频率高,全球市场空间其实非常大,总市场空间达810亿美金,未来三年还会以 8%左右的复合速度增长。

对比海外的广阔空间,国内的低值耗材整体市场还比较小(当下全国低值医用耗材市场规模为 100 亿人民币),主要是因为国内很多场景还没有完全养成使用一次性产品的习惯,典型如手术室,大洋彼岸的漂亮国一次性手术室耗材渗透率为80%- 90%,而国内只有20%-30%。

因此,随着国内经济水平提高,居民健康意识加强,医院也好,监管机构也罢,都会加大对院感的投入,国内低值耗材的市场空间将飞速扩大。

这样一个潜力巨大的市场,竞争格局却极为分散,国内至今还没有龙头企业,不过就目前而言,稳健有成为龙头的资质,尤其在享受到三年疫情红利后,稳健医疗的整体实力比起同行可以说拉出了非常大的差距。

毕竟,三年疫情一方面让公司真的赚了不少钱,另一方面还赚了品牌美誉度和客户,赚的钱并不仅仅能美化当期的财务报表,最重要的是可以用于兼并收购那些能与公司形成战略协同的企业,拿下相关产品、技术。

2022年间,公司就进行了三笔并购。用7.28亿拿下浙江隆泰医疗55%股权,补充自身高端敷料产品线;7.5亿控股平安医械,进军注射穿刺品类;4.5亿收购桂林乳胶,填补公司在乳胶基础材料方面的空白,进军手套等产品……

如此,公司的低值耗材相应产品线更加丰富,既可以就单品进行售卖,也可以根据对医疗终端场景的理解将自家产品(含并购)组成组合包,为医院提供一站式解决方案。

在之前迈瑞的文章中所长就讲过,完善的一站式服务解决方案对甲方爸爸而言非常具备吸引力,毕竟省心省事还能省钱,而对于能提供一站式解决方案的企业而言,即便他有几款产品落后于竞争对手,但完善的产品矩阵/整体性解决方案相当于把竞争从单一单品、单一维度引向全产品、全系统、全维度。

这就是头部企业之所以地位稳如泰山的根本原因。小企业从某一方面弯道超车头部企业有可能,但要想全方位、方方面面超越就太难了。

根据公司的说法,2022年并购的三家企业同公司整体融合得较好,三家企业全年合计贡献约8亿收入,实现双位数增长。其中,隆泰医疗增速超 30%,桂林乳胶增速超过 20%,平安医械有所下降,主要是因为之前海外有一笔一次性大单。展望2023年,稳健对三家公司的预期是保持20%-30%的增速。

就医疗板块未来增长而言,稳健还有非常大的渠道红利。当下,全国共有四万余家医院,稳健仅进入4000余家,国内约有 50 万家药店,公司现在仅覆盖 14 万家(2023年的目标是覆盖17.5 万家),更别提还有电商渠道(前文提到稳健的天猫店有近300万粉丝)。

另一方面,稳健还可以通过兼并收购、自研扩展自己的SKU,从而提升单个医院/单个药店/单个客户的产出。

其三,还有海外这个更广阔的市场。本来海外就是稳健的强项,一开始业务起家就是靠给海外企业做医用敷料代工,稳居中国医用敷料出口前三,业务覆盖超 110 个国家。一般而言,国外大牌的代工厂产品质量是不必多说的,他们欠缺的就是营销和渠道管理能力,现在稳健已经在国内成功打响自己的品牌,证明自己可以做好渠道和营销,那么,公司未来自然也可以对海外进行品牌输出,而不单单是做代加工。公司自己也正是这么想的,目前正在大力发展跨境自主品牌和分销,像在出海桥头堡香港地区,公司已经实现全港所有公立和大部分私立医院的覆盖。

总之,市场很大,公司离天花板还很远,而公司的底子又很好。

02

价值事务所

后疫情时代的消费业务

除了医疗业务外,公司还有一个市场更加广阔的消费业务,即全棉时代。在C端消费者心中,全棉时代的知名度远胜于医疗板块稳健医疗,就天猫旗舰店粉丝数而言,两者都不是一个量级的,稳健的粉丝数还不及全棉的零头。

截至2022 年底,全棉时代全域会员达到 4400 万,2022全年新增超800万,年度活跃人数超800万。

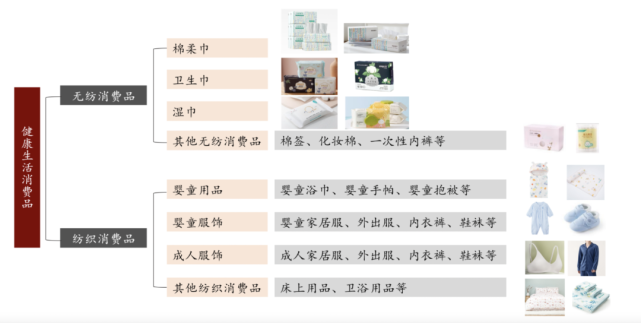

相信不少《价值事务所》的粉丝都在线下见过全棉时代的门店,他家主要卖针对婴童、家居以及女性消费的方方面面,具体产品如下图。

乍一眼看上去,产品好像有些杂乱无章,但其实一直都有一条主线,那便是孩子她妈。

孩子妈其实是一个家庭的消费主力,小家庭的整体支出大部分都是孩子妈说了算(男人赚钱就是交给女人为家庭花的,男人自己花钱场景很少,大家可以自行联想自家情况),孩子妈可能一开始是从母婴产品(全棉时代的主打)入手了解了全棉时代,对品牌产生信任和好感后,自然就会考虑为家里购置该品牌的其他非母婴类的家居产品。

所以我们看,全棉时代的产品其实就是以母婴人群、母婴产品为抓手辐射到中高产家庭的整体消费场景,整个产品定位也非常符合当下健康、悦己的消费升级大潮。

因此,在疫情发生前的2019年,其实消费板块才是公司最主要的营收、利润来源,只是疫情让公司的医疗业务大爆发,同时还抑制了消费业务,才出现疫情三年医疗收入大幅超越消费的情况。

前文我们讲了,稳健的医疗低值耗材业务在国内目前是个百亿级的市场,而消费业务面对的婴童、女性和家居场景则是万亿市场,其核心客户群,母婴精致妈妈、品质中高产、新锐白领可以说是中国最有消费力、也最愿意消费的人群。

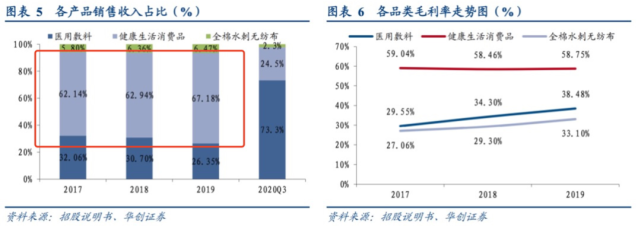

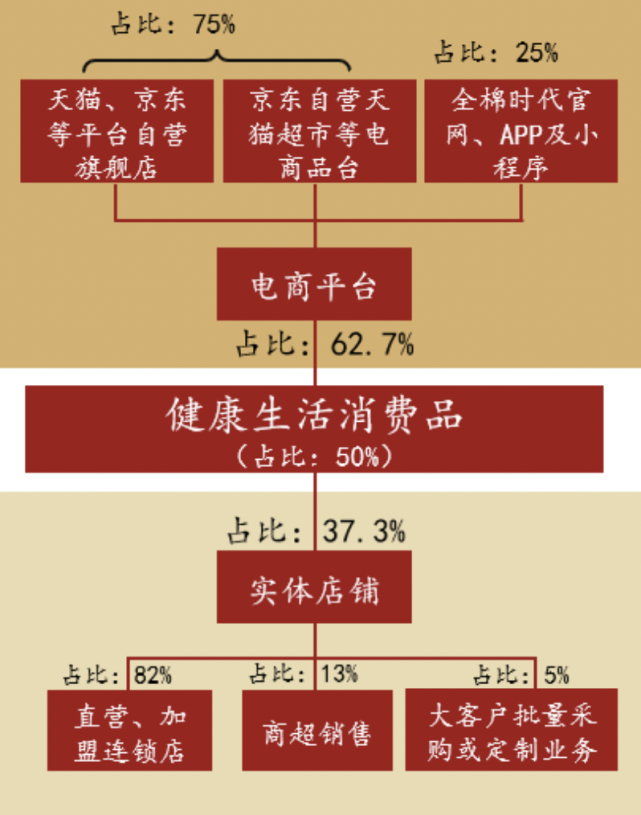

2021年,全棉时代的收入线上占绝对大头,合计贡献了约62.7%,线下只有不到40%,但这其实不太科学。按汤臣倍健等其他消费医疗企业的情况来看,线上和线下长期比例应是4:6,这说明公司在线下还有非常大的渠道红利。

截至2022 年底,全棉时代共有门店346 家,当年新开 45 家门店(直营 39 家,加盟 6 家),就这个门店数而言,其实还有非常大的开店空间,毕竟优衣库在国内都有近千家门店,而且表明在国内最少要开3000家店。

对标优衣库的3000家店,全棉时代的开店空间还非常大,主要三年疫情耽误了开店节奏。2023年公司就计划新开门店80家,其中直营30家,加盟50家(加盟店面积在 200 平左右,集中在三四线城市;直营店面积在 300 平左右,集中在一二线城市),新开店铺数对比2022接近翻倍。

而且除了自己开店,公司的绝大多数产品,湿纸巾、卫生巾、棉柔巾等都是可以入驻商超等渠道的,渠道红利巨大。

03

价值事务所

写在最后

过去三年疫情,稳健医疗&全棉时代的品牌知名度、美誉度得到社会各界的广泛认可,借助口罩、防护服的口碑,公司的品牌广受传播并得以进入很多新渠道,这是疫情带给稳健医疗的无形资产,价值远比收获一波快钱更重大深远。

虽然随着疫情褪去,公司的医疗业务防疫相关产品业绩不可避免会下降,但其他产品可以借助品牌和渠道的力量更容易提升销量,公司用疫情赚到的钱还进行了一定程度的行业整合(兼并收购)。

消费业务此前受疫情压制极其严重,封控一放开,立马就开始强复苏,按照公司的话说,2023年一月是开门红,数据恢复很好。

2023 年,公司的医疗板块常规业务(剔除防疫相关产品)和全棉时代都有望迎来收入利润双提升,而这两个板块的未来长期增长动力也十分充足。