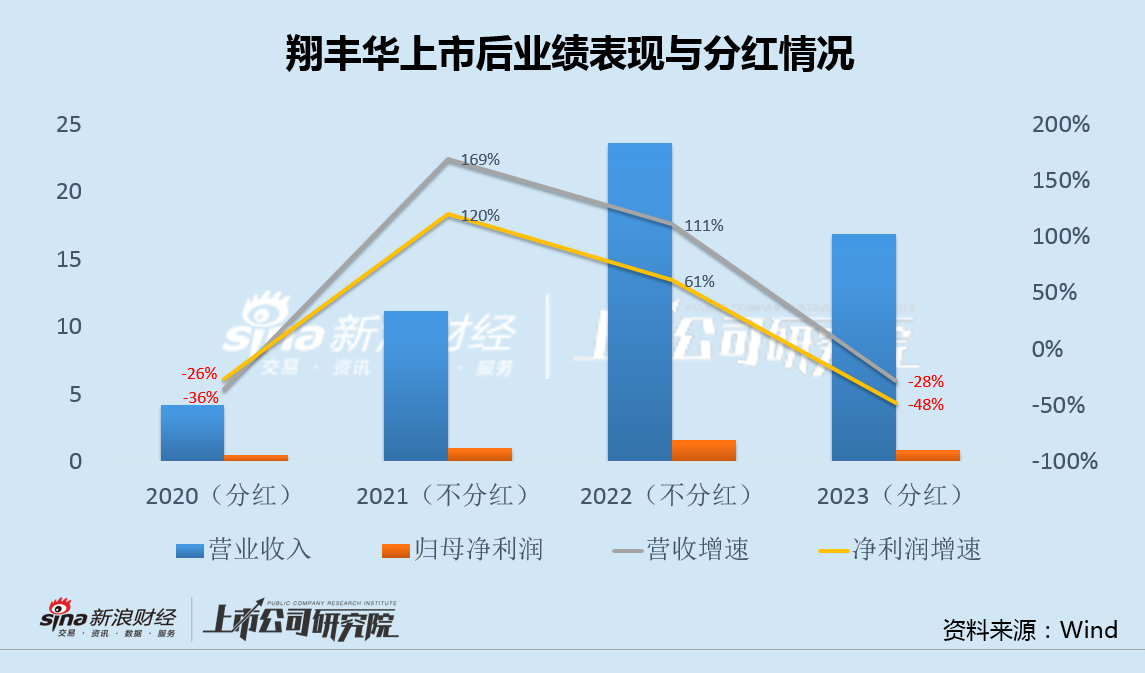

4月19日,翔丰华发布年报和一季报。2023年,翔丰华实现营业收入16.86亿元,同比下降28.45%,归母净利润8290.52万元,同比下降48.39%;今年一季度,公司实现营业收入3.33亿元,同比下降40.35%,归母净利润1281万元,同比下降76.62%,新能源汽车行业增速放缓后,公司业绩连续大幅下滑。

值得注意的是,翔丰华上市后的2021年和2022年,在收入利润连续增长的情况下均未分红;而在证监会对分红做出硬性要求后,2023年虽然收入利润双降,仍分红3500多万元。

与分红吝啬不同的是,翔丰华对高管却很慷慨,公司以39元/股回购股份,同时拟以16.99元/股向不到18名的少数高管进行股权激励,而行权门槛仅为4%的净利润增速。此外,还在筹划收购部分高管配偶名下的资产。

翔丰华自上市至今三年多时间内,通过IPO和定增连续融资,特别是2023年在锂电负极产能严重过剩、价格大降,且公司产能利用率并不饱和的情况下,又发行可转债进行融资扩产。

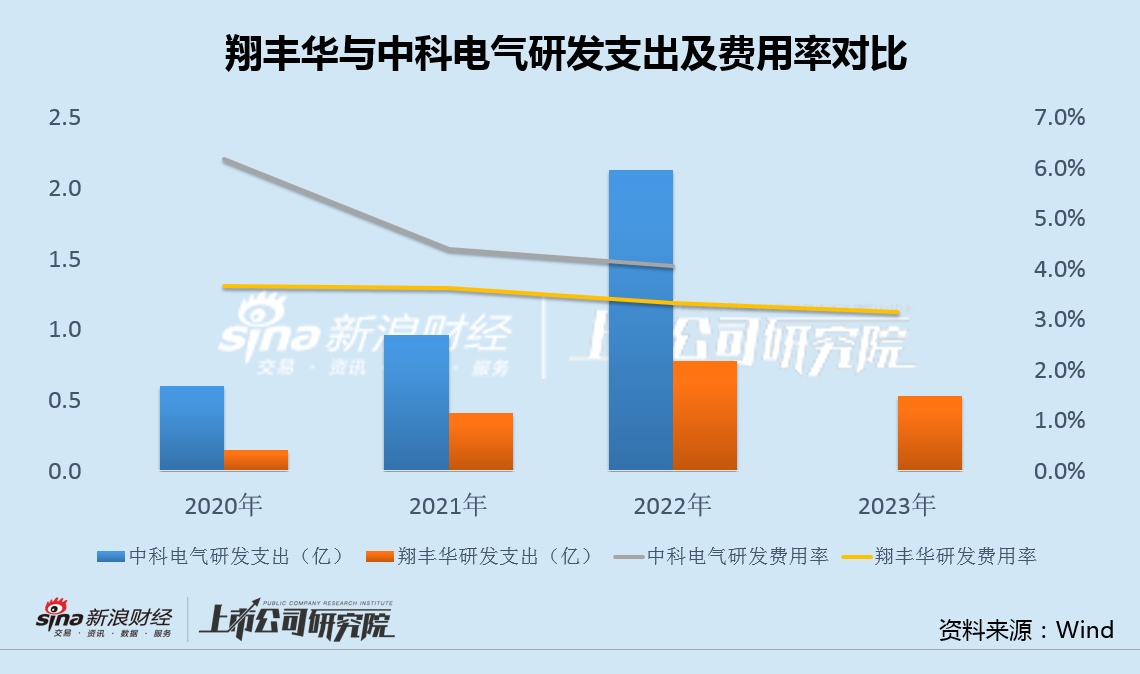

此外,翔丰华虽声称已布局固态电池负极硅碳和金属锂材料,但研发支出额和费用率却长期低于同行。考虑到此前融资扩产大多仍投向传统石墨负极,公司业绩何时能够止跌尚不得而知。

分红吝啬激励慷慨半价“补贴”少数高管4%增速即可行权

翔丰华主业为锂电池负极材料的研发、生产和销售,产品包括天然石墨和人造石墨两大类。

2020年9月,翔丰华在创业板上市。此后的2021年和2022年,翔丰华营收和归母净利润均保持60%-170%的快速增长,不过公司这两年并未进行任何现金分红。

此后,随着行业增速下行,翔丰华业绩也快速下滑。

2023年,翔丰华营收同比下降28.45%,归母净利润同比下降48.39%;今年一季度,公司营收同比下降40.35%,归母净利同比下降76.62%。虽然业绩加速下滑,但按照2023年最新分红预案,公司却拟10派3.24元,预计分红约为3500万元。

业绩增长时连续两年不分红、大幅下滑时反而分红,这背后显然与近期证监会推行的分红新规有直接关联。

值得注意的是,翔丰华对股东分红吝啬,对高管却很慷慨。

4月19日,就在公司发布年报和半年报的同一天,翔丰华还披露了员工持股计划,拟向总经理赵东辉、副总经理滕克军、副总经理宋宏芳,以及核心管理人员及核心业务(技术)人员不超过15人,以16.99元/股的价格,授予不超过130.51万股,来源为公司回购的股票。

公开信息显示,截止目前,翔丰华已回购130.51万股,成交总金额为5103万元,按此计算,公司股票回购成本约为39元/股,低于激励价格约56%。

公告显示,本次员工持股计划的业绩考核目标为“2024年扣非归母净利润较2023年增长率为5%,触发值为80%”,即“2024年扣非归母净利润同比增长4%”便可行权。

也就是说,翔丰华将以低于回购成本一半以上的价格,对公司少数高管进行股权激励,且行权门槛极低。

上市三年三次融资加码过剩产能转型新材料研发投入却长期落后

事实上,公司用于激励少数高管的钱,大部分或来自于市场。

2020年9月,翔丰华完成IPO,融资3.67亿元;2022年7月,公司完成定向增发,再次融资2.2亿元;2023年9月,公司通过发行可转债,再度融资8亿元,上市三年多时间,仅上述三次直接融资,合计就达13.87亿元。

而截至今年一季度末,翔丰华货币资金和交易性金融资产共5.73亿元,与同期的短期有息负债几乎相当,另外还有超9亿元的长期有息负债。

令人难以理解的是,公司连续对外融资进行扩产的同时,行业实际上早有了产能过剩的迹象。

根据百川盈孚统计,2023年第三季度,国内负极材料产量约26万吨,行业开工率仅50%-60%,对应翔丰华市占率约为5%,相比上半年继续下滑。由于产能过剩,大型电池厂议价能力增强,因此翔丰华主要出货的负极品种受下游客户压价明显。

据券商测算,由于人造石墨出货量下降,2023年第一至第三季度,翔丰华负极材料出货量分别为1.8万吨、1.6万吨和1.3万吨,年内逐季下滑。

公司在2023年中报里也表示,“2023年以来,石墨负极材料行业因产能供给释放,供求环境阶段性失衡,产品价格有所下降,因此30000吨高端石墨负极材料生产基地建设项目未达到预计效益”。

此外年报还显示,2023年,翔丰华石墨负极材料产能为80164吨,当年产量为66289吨,产能利用率为82.69%,同时另有10万吨的产能在建,未来产能的过剩情况可想而知。

来源:翔丰华2023年年报

来源:翔丰华2023年年报

即便如此,翔丰华上市后几年的三次融资,仍主要用于扩张石墨负极材料产能。

更重要的是,随着智己L6、广汽昊铂等搭载固态/半固态电池车型的陆续上市,锂电负极材料已逐步形成了从石墨升级为能量密度更高的硅碳和金属锂等新型材料的趋势,其中锂金属负极的生产普遍为锂盐厂,而非翔丰华等负极材料厂。

值得一提的是,在固态/半固态电池领域,翔丰华已有所布局。公司也曾公开表示,“有类似金属锂的技术储备,包括硅碳等,这一块是非常关注的。”然而,在新型负极材料领域,翔丰华到底涉足多深,存在较大疑问。

Wind数据显示,2020年到2023年,翔丰华研发支出分别为0.2亿、0.4亿、0.8亿和0.5亿,研发费用率分别为3.7%、3.6%、3.3%和3.2%,均显著低于中科电气。

2024年一季度,翔丰华研发支出仅0.07亿,同比下降达50%,超过同期营收降幅,研发费用率进一步下滑。

翔丰华如何能在研发投入明显偏低的情况下,实现新材料的更快突破,同样令人不解。