来源 :看财经官微2022-08-25

众所周知,茅台以92%的毛利率和54%的净利率,在A股已经是无敌般的存在。但是,有这样一家公司,就连茅台也不得不服。

这家公司叫爱美客(300896.SZ)!

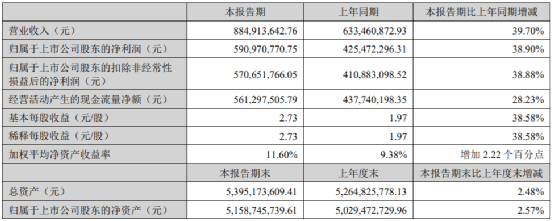

8月24日晚,爱美客公布了2022年半年报。根据财报显示,公司上半年营业收入8.85亿元,同比增长39.7%;净利润5.91亿元,同比增长38.9%。单看二季度,公司营业收入和净利润分别同比增长21.4%和22.06%。

怎么看待这样一份成绩单?

首先,就二季度增速来说,虽然有所放缓,但在情理之中。

根据2021年报显示,华东地区的销售收入占比为44.79%,其中上海占比在10%左右。由于今年二季度上海受新冠疫情影响比较严重,且蔓延至整个华东区域,使得公司的正常销售受到了影响。

其次,就毛利率来说,公司产品的竞争力在持续增强。

根据半年报显示,公司今年上半年毛利率为94.39%,什么概念?贵州茅台毛利率为92.11%,在爱美客面前也甘拜下风。而且,与2021年相比,爱美客毛利率还提高了0.7个百分点。

再次,就净利率来说,公司盈利能力堪称印钞机。

根据半年报显示,今年上半年公司净利率为66.78%。拆开来看,一季度和二季度的净利率分别为65.03%和68.45%,显然,随着公司加强成本管理,公司盈利能力得到了进一步的提升。

那么问题来了,凭什么爱美客的盈利能力能够如此出色?

公司是这样解释的:

“在需求受到抑制的背景下,行业资源进一步集中,头部产品更受爱美者青睐。公司凭借全方位、具有差异化的产品矩阵,清晰的产品定位,产品组合优势以及从客户需求出发的深度运营,满足市场需要,产品竞争力、品牌影响力日益增强。”

爱美客的主要产品分为三类,分别是皮肤填充剂、面部埋植线产品以及衍生的“伴侣型”化妆品牌。目前,公司共有7款产品取得医疗器械注册证,其中,主力产品是“嗨体”和“儒白天使”。

这里补充说明一下,“嗨体”主要用来去除中重度颈纹,“儒白天使”主要用来去除中重度鼻唇沟。一句话,爱美客出色盈利能力表现的背后,是产品和品牌的胜利。

什么意思?

一方面,公司产品定位非常成功;另一方面,这类产品从研发到注册通常需要5年之久,也正因为如此,即便有同行惦记这块市场,短期内也只能眼巴巴看着。更重要的是,医疗美容尤其是非手术类美容市场呈爆发式增长,爱美客充分享受这一红利。

最后一个问题,爱美客有没有政策风险?

谈谈我们的理解。

第一,与普通医疗器械不同,爱美客的产品聚焦于医美领域,属于自费项目,不涉及民生,医保部门没有集采的动力;其次,国家可能出面打击高价行为,但需要特别说明的是,无论“嗨体”还是“儒白天使”这类产品的价格是市场所决定;再次,国家打击各类黑医美,虽然在情绪上构成利空,但长期看其实是利好。

最重要一点,公司目前营收规模不大,而市场的需求又非常大,再加上女性消费者对价格不敏感,使得爱美客适中得以保持强劲的盈利能力。

至于说风险,我们认为,目前公司最大的风险来自于高估值,也就是市场层面的风险。

风险提示:

股市有风险,投资需谨慎,本文不构成投资建议,读者需独立思考。