今年以来,“医美茅”爱美客股价跌跌不休,已经腰斩。

主要是,在公司2023年3月股权激励行权目标低于往年业绩平均增速,以及今年消费复苏不及预期的情况下,市场对爱美客业绩能否继续保持前期不低于40%的高增速有所担忧。

再加上,今年公司单3季度业绩表现较差,2023Q3公司实现营收7.11亿元,同比仅+17.58%;归母净利润4.55亿元,同比+13.27%,市场悲观情绪加剧,股价继续走弱,年初至今累计跌幅超51%。

不过,股价已腰斩的爱美客,还会继续下跌吗?有没有跌出机会?

要回答上述问题,需要分3步:

1)首先要确认爱美客3季度增速放缓,是行业的问题还是公司的问题?

2)若是公司问题,需要进一步判断是短期扰动还是长期影响?

3)在上述基础上,结合估值进一步判断公司的投资性价比情况。

(资料来源:Choice数据)

?

医美需求仍在。今年3季度,居民出游热情高涨(尤其暑期亲子游)及旅游开支增加下,压缩了其他领域的消费支出,导致医美终端客流有下滑;但4季度没有暑期的情况下,医美终端客流有望回暖。

上述背景下,搞清楚爱美客本身业务发展是否受到阻碍就比较关键了。

#01品牌和渠道优势仍在

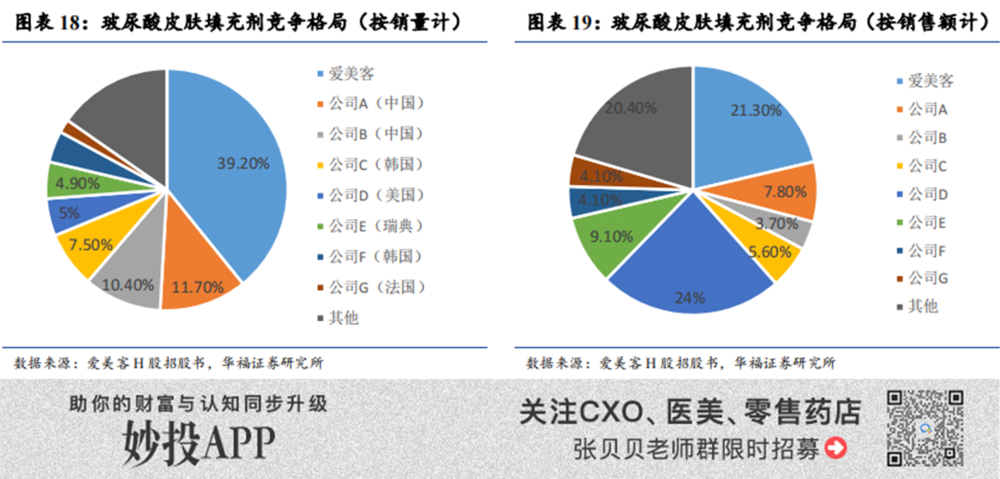

爱美客是国内知名的医美器械产品供应商,其产品要经过食药监局的批准,竞争壁垒较高。在“颜值经济”驱动下,公司产品不断放量,驱动业绩增长,再加上可媲美茅台的超90%的毛利率,被市场称做“医美茅”。

据其H股招股书,按销售额计算2021年爱美客的国内市场份额达21.3%,在国内供应商中排名第一。再结合2023上半年爱美客及同类企业华东医药、华熙生物、昊海生科、锦波生物的医美收入分别为15亿元、12亿元、11亿元、5亿元和3亿元,可判断爱美客的领先地位未变,品牌影响力仍较强。

从渠道营销看,公司以直销为主、经销为辅,2022年收入占比分别为64%与36%,终端把控能力较强。公司一般先在直销终端机构中推广王牌产品,树口碑,再通过经销放量。其中,推广王牌产品时,公司利用在国内部分产品首款获批优势,成功将“嗨体=颈部修复”、“熊猫针=眼周修复”等占领消费者心智,软性竞争力较强。

此外,医生是作为消费者进行医美产品决策的关键节点,公司设立全轩学院助力在医生群体中推广产品。2022年,全轩学苑组织各级线下学术会议350场,以此获得专业流量。2022H1全轩课堂注册认证医生已超过1.2万人,关注用户超过3万人。

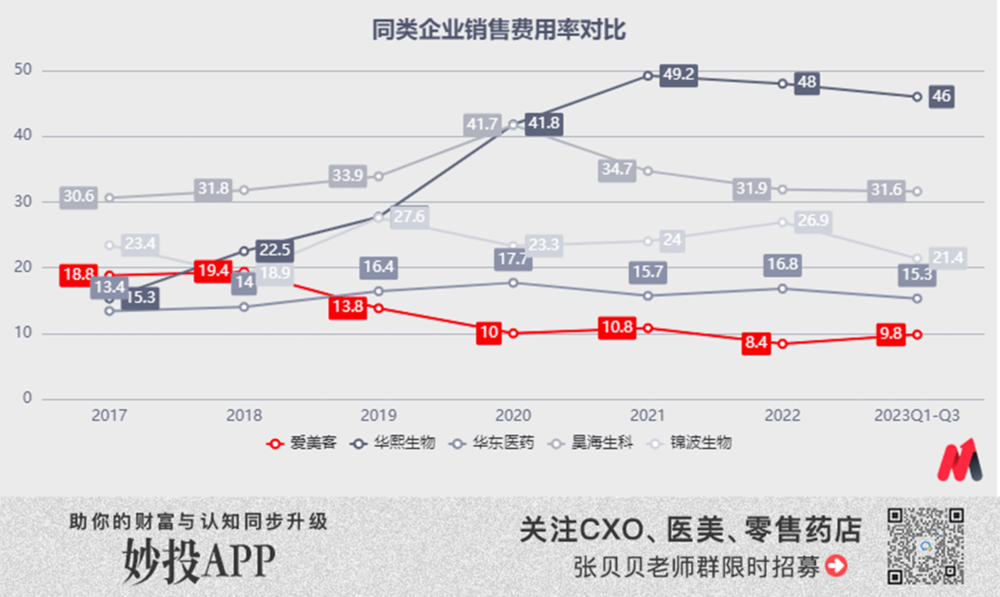

凭借产品的软性品牌影响力和医生助力,公司的销售费用率不断下降并稳定在10%左右,远低于同类企业。结合公司今年前三季度销售费用率9.8%,预计2023全年大概率仍在10%,则公司的渠道优势仍在。

(资料来源:公司公告)

所以,爱美客业绩增长主要取决于产品的竞争力及成长性(即产品对应适应症的渗透率)。接下来从产品维度分析判断公司的业务发展是否受到阻碍。

#02

核心产品嗨体、濡白天使产品力和成长性较好,短期业绩有支撑

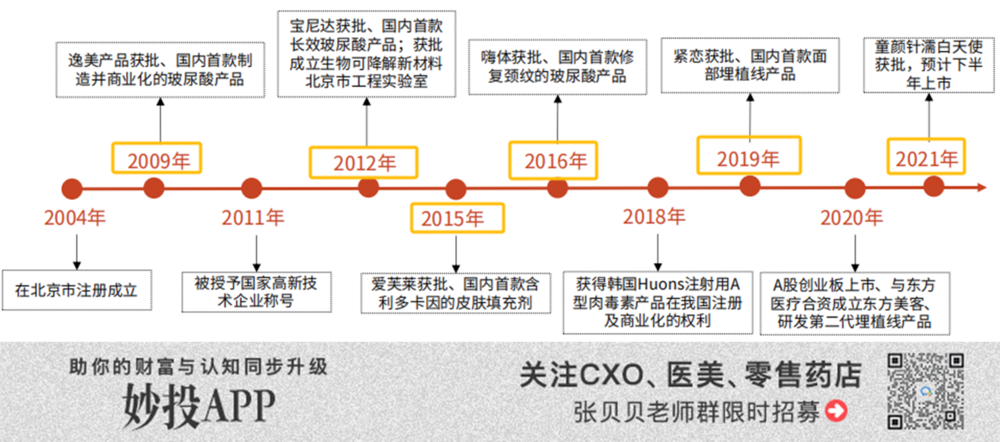

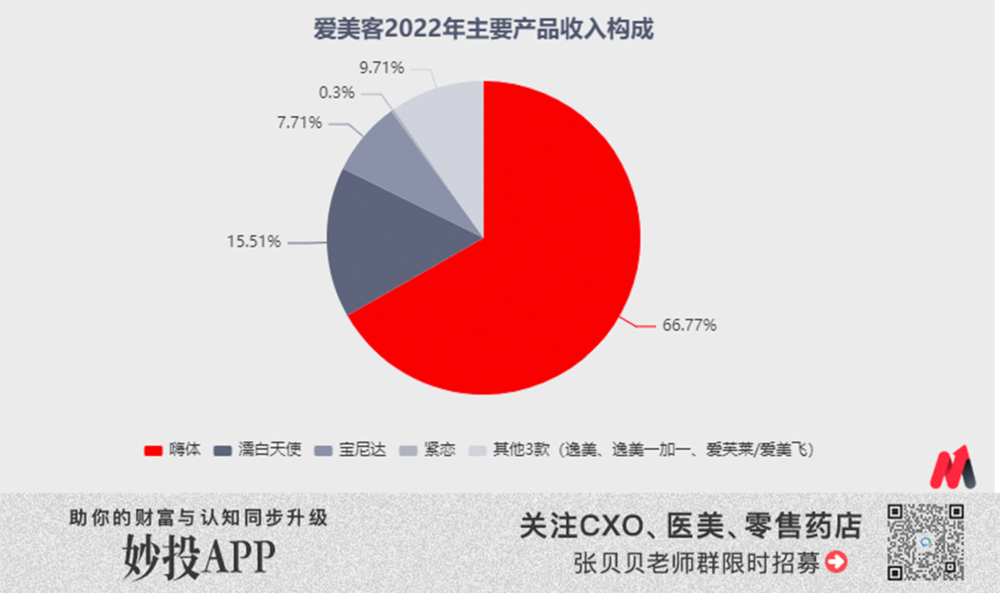

从产品端看,公司研发能力较强,从2009年起平均2-3年推出一款新产品。其中,公司核心产品为嗨体和濡白天使,收入贡献分别为67%和15%。

问题在于,上述这两个产品是否已经接近了需求的天花板了?如果是,在爱美客没找到下一个有竞争力的产品之前,其公司业绩将受到直接的冲击。接下来,我们分析一下爱美客的主力产品和在研在售的其他产品。

(资料来源:光大证券研报)

(资料来源:公司公告)

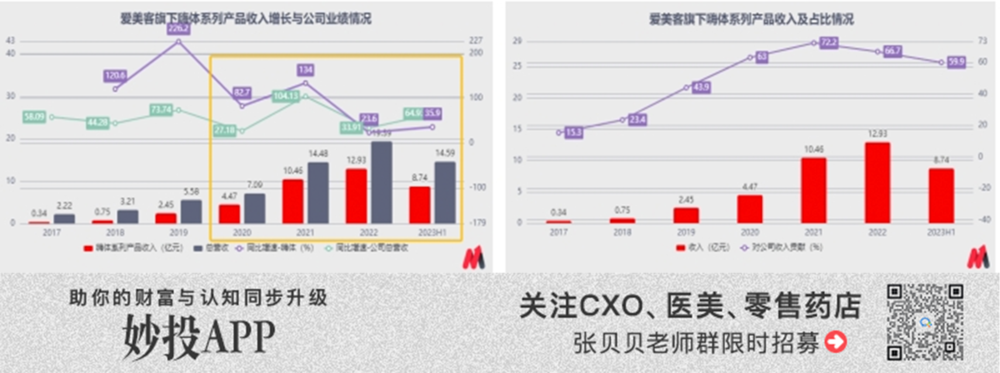

1)嗨体(收入贡献67%):拳头产品,仍有成长空间

嗨体自2017年上市销售以来,不断放量,收入逐年增加。且随着2020起嗨体收入贡献达到60%左右后,公司总营收增长趋向于嗨体系列。2020-2022年期间,嗨体系列收入年复合增速70%,略超公司总营收年复合增速65%。

即,嗨体系列是公司业绩增长的主要驱动力。

(资料来源:公司公告)

注:嗨体系列收入从2020年起,采用溶液类产品收入数据预估。

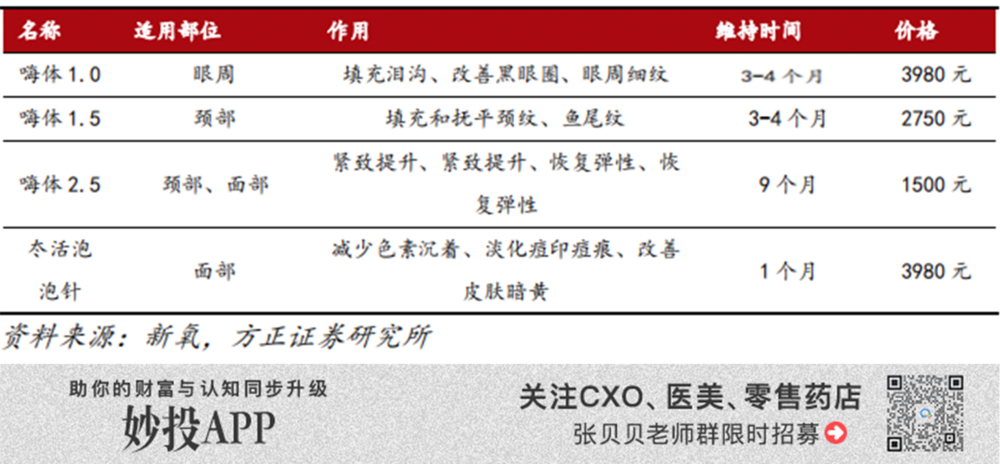

进一步拆分看,嗨体系列旗下有4款产品,包括主打颈纹修复的嗨体1.5颈纹针、眼周细纹修复嗨体1.0(熊猫针)、主打面部紧致提升的嗨体2.5,以及于2021年5月推出的主打抗氧化抗糖的水光针。

其中,嗨体系列最初推出的嗨体颈纹针,凭借是国内唯一获证用于颈纹修复的Ⅲ类医械产品,具有“稀缺性”,上市后不断放量,目前销售额占嗨体系列的50%。公开资料显示,目前仍没有相关竞品向药监局提交申报。考虑到Ⅲ类器械临床试验周期较长(需要2-4年),当前嗨体仍具有至少2年的独占期。

若再结合2022年公司嗨体系列卖了近345万支。嗨体颈纹针若销售173万支,一个疗程3支相当于将近57万人注射了嗨体颈纹针,仅占2022年2000万人医美消费人群的2.85%左右,渗透率还有较大提升空间,成长性仍在。

值得注意的是,据今年10月交流资料,今年2季度由于嗨体颈纹针销售较好,下游客户对嗨体颈纹针备货较多。但在消费低迷的情况下,下游客户对于嗨体颈纹针更多是去库存,公司3季度嗨体颈纹针没怎么出货,影响了嗨体系列的销售收入增长,这也是公司单3季度业绩增速放缓较多的重要原因。

但在公司嗨体颈纹针产品力较强且渗透率较低的情况下,随着3季度去库存完成后,4季度销售出货量有望恢复增长,并驱动业绩增速提升。

嗨体系列第二大单品为用于眼周细纹修复嗨体1.0(熊猫针),虽然竞品较多且均是注射效果更为自然的胶原蛋白产品,但嗨体1.0价格较低,且注射后效果还可以,所以在2020年6月推出后销售放量较快,目前销售额占嗨体比重约30%,未来有望继续放量。

而水光针嗨体2.5、冭活泡泡针在市场上有多款竞品,且冭活泡泡针每月的价格相较同类企业较高,竞争优势不大,成长性弱于上述2款产品。但收入贡献较小,不影响嗨体系列整体向好的成长性(冭活泡泡针在嗨体2.5基础上添加了双分子透明质酸,有补水和抗衰功效)。

总体看,嗨体系列的成长性还是在的。

但要注意,在国外品牌医美玻尿酸产品开始大幅降价,医美玻尿酸行业竞争进一步加剧的背景下,公司嗨体系列也难独善其身。虽然嗨体颈纹针短期凭借是国内颈纹修复的唯一一款产品,有望不降价;但嗨体系列收入贡献占一半的其余3款产品均有竞品,未来平均单价或会降低,届时会拉低嗨体系列收入增速。

则,公司嗨体系列未来能保持今年上半年35%左右的营收增速或已经不错。

注:今年双11首日(10月25日)抖音开放了“注射用玻尿酸”的销售权限。据氨基观察数据,全球医美巨头艾尔建旗下乔雅登雅致由原先每支9000-12000元直接破价来到1999元。

2)濡白天使系列(收入贡献15%):接力产品,目前处于放量期,成长性较好

濡白天使是公司2021年8月正式销售的再生类产品,主要成分是18%PLLA微球+81.7%透明质酸+0.3%利多卡因,可刺激胶原再生的同时还能减轻痛感,是公司主推的刺激胶原产品。

同时,由于目前国内再生类产品仅有4款,竞争格局较好;且相较单纯玻尿酸产品看,濡白天使注射后可刺激胶原的效果会更自然,市场比较受欢迎,其上市销售后放量较快。

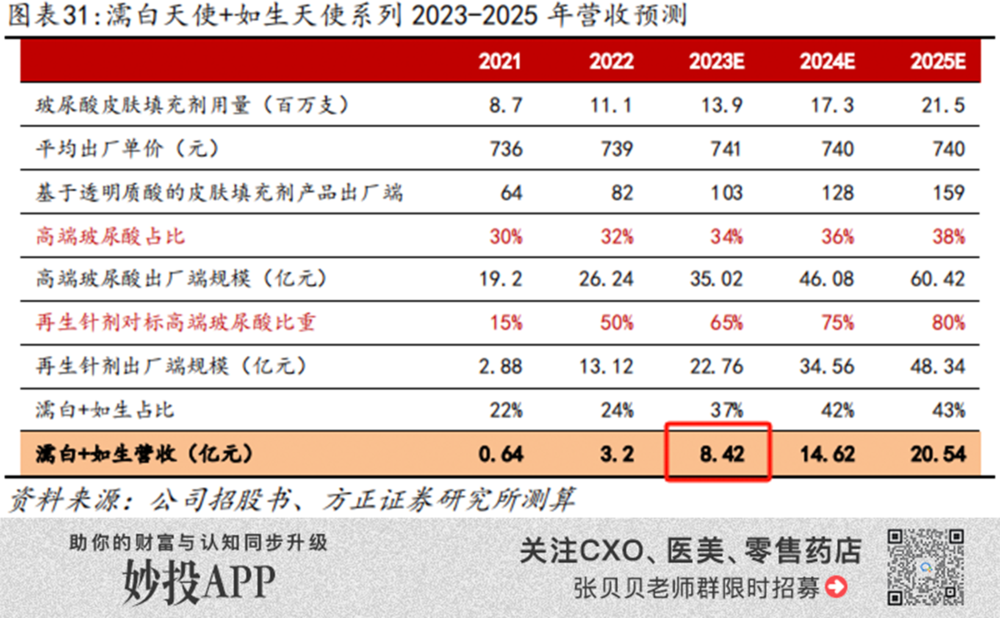

参考光大证券研报数据,濡白天使2022年实现营收3亿元,同比增速370%;再结合以濡白天使为主的凝胶类收入上半年收入同比增速高达139%,以及公司9月交流濡白天使前三季度销售较好,预计濡白天使2023年销售额仍有望保持翻倍的增长,销售收入若达到6亿元,对公司整体业绩贡献有望达到20%。

再加上,今年7月份公司推出了濡白天使适应症拓展产品“如生天使”,其与濡白天使成分相同,只是规格和适应症不同,可借助“濡白天使”已积累的良好口碑与销售渠道在市场的推广,提供业绩增量。(濡白天使规格0.75ml,定位轮廓支撑,更适合深层注射,可立体塑形;如生天使规格1ml,定位支架重塑,更适合浅层注射,可紧致提拉)

则,在濡白天使产品继续快速放量及如生天使提供增量的情况下,公司濡白天使系列收入贡献比重有望继续提升,无疑是公司的第二增长曲线。

则,公司核心产品嗨体系列和濡白天使的成长性较好,且由于收入贡献超80%,公司的业绩大概率趋于“嗨体和濡白天使”不低于35%的同比增速。在这个基础上,将余下几款产品的情况也进行分析,做进一步的业绩上调或下拉判断。

3)宝尼达(收入贡献8%):非主推刺激胶原再生产品,成长性不大

宝尼达于2012年国内获批,是国内首款含PVA微球的注射材料,能刺激自身胶原再生,理论上注射一针持续时间可达5-10年。

但据草根调研,为了获得更长久疗效和理想的塑形,需要进行2-3次注射,每次注射间隔3-4个月。而宝尼达价格在15000元以上,即选择宝尼达意味着在1年内需花费约5万元。按效果保持5年看,年均1万,从价格竞争力上看不是那么强。

另外,公司于2021年推出了濡白天使,主要成分中含利多卡因,可刺激胶原的同时还能减轻痛感,是公司主推的刺激胶原产品。所以,宝尼达更多的是自然销售,收入成长性不大。

据光大证券研报,宝尼达2022年收入预计在1.4-1.6亿元。

4)其余4款玻尿酸产品成长性不大

逸美、逸美一加一及爱芙莱/爱美飞为基础款玻尿酸产品,同质化产品较多,在玻尿酸产品越来越普遍,玩家越来越多的今天,降价是大趋势,会拖累公司业绩增长。不过,上述3款产品合计收入贡献不超过10%,对公司业绩影响有限。

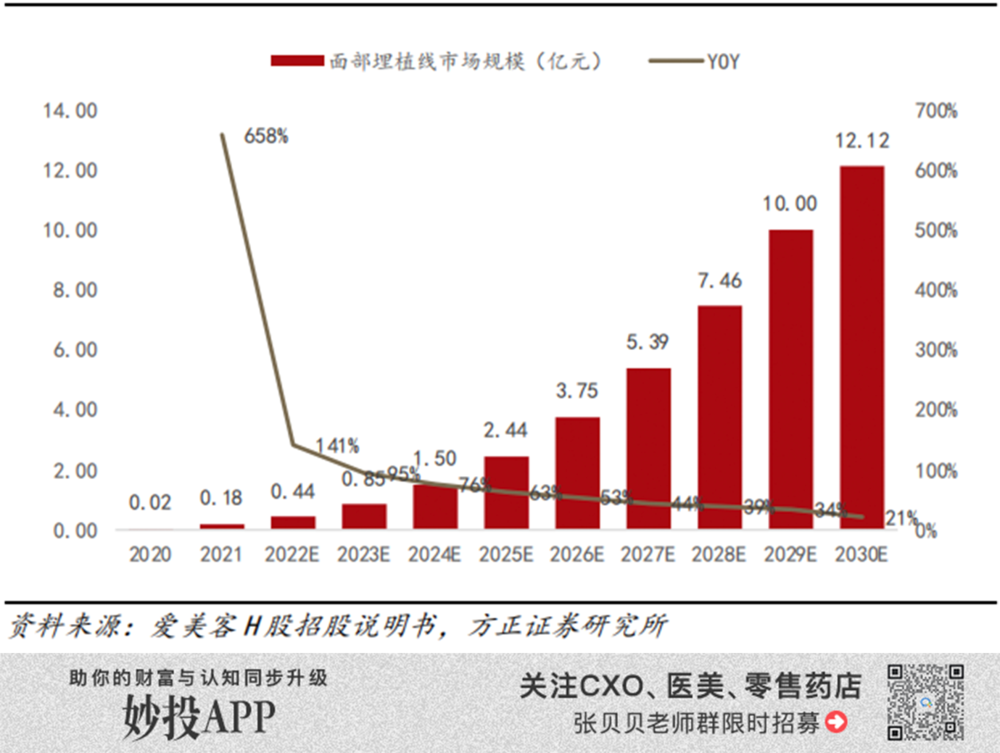

至于最后一款面部埋植线产品紧恋目前处于市场培育期,短期成长性不大。但每年收入仅几百万,贡献仅0.3%,对业绩影响有限。

紧恋是国内首款面部美容埋植线产品,通过将线材埋植入皮下浅层脂肪,入皮肤后平行成线状或交织成网状,使皮肤软组织有一定的紧致效果。不过,即便埋植线有不少优势,但目前市场知名度较小,消费者心智认知没有形成,还需要市场培育。

所以,公司的业绩增长还是较多依赖于“嗨体系列”、“濡白天使”两款产品,其余产品成长性不大。

短期看4季度,由上述,在下游客户3季度嗨体颈纹针去库存完成后,公司嗨体销售出货量有望恢复;再加上,疫情扰动下去年同期业绩低基数的情况,4季度公司业绩有望提升至前期40%以上增速。

(资料来源:公司公告)

拉长周期看,嗨体系列有望保持今年上半年35%的增速;濡白天使处于放量期,加上其姊妹款如生天使于今年7月销售带来业绩增量,以及上半年濡白天使为主的凝胶类产品翻倍的增长看,预计未来1-2年其维持超50%增速还是可以的。

若考虑到其余5款产品合计收入贡献在20%左右,成长性不高且会拖累业绩增速。再加上收入贡献与濡白天使相差不多,所以,公司当前产品中长期业绩增速或趋于35%。

不过,中长期看公司还有新产品上市带来业绩增量,驱动作用如何呢?

#03

新产品上市的业绩增量有限,2024-2025年增长区间或会下调

从2023半年报看,公司在研产品较多。公司推进最快的为自研用于纠正颏部后缩的医用含聚乙醇凝胶微球的修饰透明质酸钠凝胶产品,目前已在国内提交注册申请,有望在2024年获批。若上半年获批,则2024下半年有望上市销售。不过,上市初期一般先做市场培育,销售额预计不大,最多几千万。

同时,公司代理的韩国Hunos肉毒素已完成Ⅲ期临床试验,在准备注册申报资料,2023Q1-2024Q1有望在国内提交注册申请,结合获批一般需要1年,则销售最快在2025年。

而公司今年11月与韩国Jeisys Medical Inc.签订的经销协议,将通过分销医美设备带来业绩增量,短期对公司业绩没有影响。主要系双方合作产品仍需在中国内地(不含港澳台)进行临床试验和注册,取得NMPA产品注册证方可销售。即使后续合作产品上市分销了,由于分销的利润率较低,对公司利润增速提振有限。

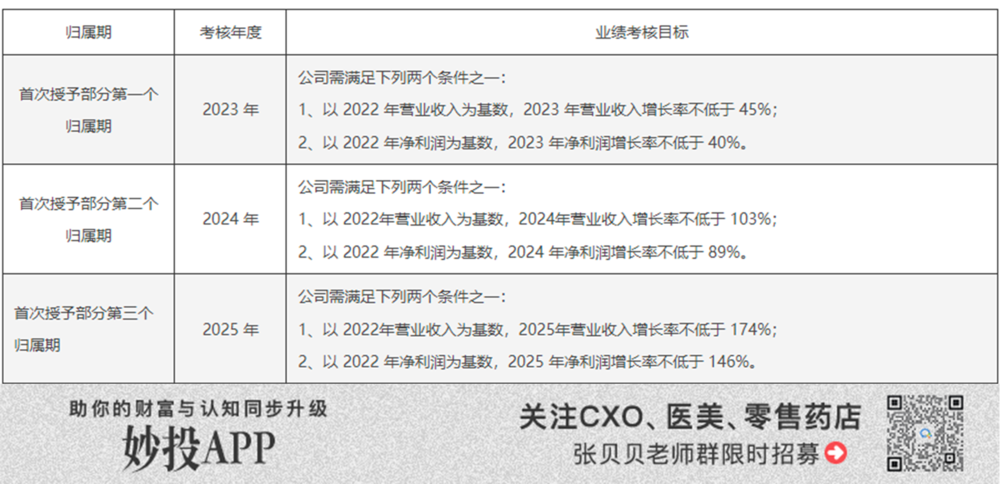

则,公司自研或合作代理的产品最快也要到2024下半年才能带来业绩增量,且2025年新产品上市仍有不确定性,即这两年公司业绩更多来源于存量产品的驱动,业绩增速大概率趋于35%。这可能也是公司2023年3月股权激励草案约定行权条件2023-2025年净利润同比增速分别不低于40%、35%和30%的重要原因。

(资料来源:公司公告)

总结看,爱美客在品牌、渠道优势仍在的情况下,随着存量产品销售和新产品上市,中长期业绩增长是有支撑的,仍是一家好公司。只不过利润增速区间下调了,或要从前期40%以上逐步调整至30%左右了。

而当下的估值水平取决于爱美客未来的业绩增速。结合公司股权激励行权条件2024年、2025年净利润同比增速分别不低于35%、30%,按PEG=1测算,合理估值预计30倍,当前34.5倍估值不算低(2023/12/26)。

再加上市场分歧较大,在公司业绩增速放缓没扭转前,资本市场难有向上行情。而上述聊到的4季度业绩增速提升或是一个驱动因素,2024年1-4月随着年报披露或有行情(4季报不单独披露)。