来源 :医美行业观察2025-03-03

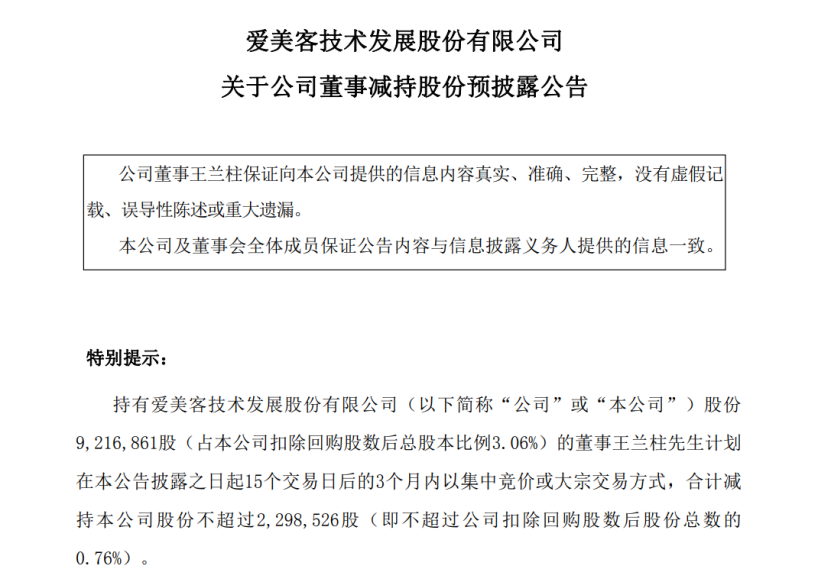

2月24日,爱美客发布公告称,公司董事王兰柱计划在3月17日至6月16日期间,减持不超过229.85万股爱美客股份,占总股本的0.76%。减持原因为自身资金需求。

若按照2月25日收盘股价173.04元/股来计算,王兰柱将合计套现3.98亿元。

(来源:爱美客)

王兰柱幅减持,到底是因不看好爱美客的发展,还是个人原因?

01

王兰柱大额减持是“虚晃一枪”?

王兰柱主要负责爱美客的重大决策等相关董事工作。截至目前,持有921.69万股爱美客股份,占比3.06%,是爱美客前十大股东之一。

目前王兰柱身上主要有两点值得关注:

其一,王兰柱自身被限制高消费,因此若是此时套现也是无可厚非。

其二,王兰柱曾出现过“拟减持”,但实际却“并未减持”的情况。

据悉,2023年4月,爱美客曾发布公告称,王兰柱拟在公告披露之日起15个交易日后的6个月内以集中竞价方式,减持不超过164.59万股,(即不超过公告当时公司股份总股本的0.76%)。

但是后期,2023年11月,爱美客公告显示,王兰柱并未按计划减持公司股份。

其实在资本市场中,“减持未成功”案例屡见不鲜,原因包括拟减持者认为减持时机不佳,市场情绪转好,企业业绩超预期等情况。

目前爱美客并未发布年报,且距离王兰柱正式减持还有3个月的时间,因此后期王兰柱能否顺利减持还有待观察。

02

爱美客如今发展如何?

若是从爱美客发展角度来看,其正处于发展转型的关键期。

爱美客并未发布年报,但是从其前三季度的业绩表现来看,表现并不亮眼。据悉,2024年前三季度,爱美客营业收入为23.76亿元,同比增长9.46%,归母净利润为15.86亿元,同比增长11.79%。

这与行业整体低迷的情况一致。

比如和爱美客同为医美三剑客的华熙生物和昊海生科业绩并不理想。公开资料显示,昊海生科2024年实现营业总收入26.98亿元,同比增长1.64%;归母净利润4.2亿元,同比增长0.97%;扣非净利润3.81亿元,同比下滑0.57%。华熙生物归母净利润预计为1.46-1.75亿元,同比下降70.47%-75.36%。

华熙生物、爱美客、昊海生科都是玻尿酸头部企业,近几年随着羟基磷灰石、丝素蛋白、重组胶原等新材料的轰炸,传统玻尿酸市场受到了冲击,一定程度动摇了医美三剑客的“根本”。

尤其爱美客作为“医美茅”较为依赖拳头产品嗨体和瑞白天使,但是以上产品的获利能力逐渐变弱。

因此近两年,嗨体一直以量保价,公开资料显示,2021-2023年,爱美客溶液产品的平均出厂价格分别为384元/支、374元/支以及325元/支,2022年至2023年价格分别同比下滑3%和13%。

而华熙生物的“注射用透明质酸钠复合溶液”获批,更是打破了嗨体一家独大的市场格局。

此外爱美客的濡白天使也面临着来自华东医药伊妍仕,长春圣博玛艾维岚的竞争,营收增速持续放暖。

自爱美客披露减持公告后,爱美客股价持续飘绿,截至2月25日收盘,爱美客收报173.04元/股,降2.22%。后期股价能否回升,或得看其2024年的具体业绩表现。