8月18日晚,医美巨头爱美客(300896)披露2025年中报,公司上半年业绩未能扭转第一季度的颓势,营收利润双双下滑超20%,也是上市以来首次出现半年度营收利润同步大幅下滑。

与此同时,爱美客与江苏吴中(*ST苏吴,600200)关于“童颜针”艾塑菲的代理权争议仍在持续发酵。目前江苏吴中已向深圳国际仲裁院提起仲裁,要求确认其独家代理权有效,否则将向爱美客索赔人民币16亿元。

“医美茅”中报不及预期

营收净利双双大跌

爱美客披露的2025年中报显示,今年上半年公司实现营业收入12.99亿元,同比下降21.59%;归母净利润7.89亿元,同比下降29.57%;扣非归母净利润为7.22亿元,同比下降33.7%。由此计算,第二季度公司实现营收6.36亿元,同比减少25.11%,环比减少4.25%;归母净利润3.46亿元,同比下滑41.75%,环比减少22.07%。这是也是爱美客自2020年上市以来首次出现半年度营收、利润同步大幅下滑。

从主营业务来看,公司两大产品板块上半年销售表现都较为疲软,溶液类注射产品实现营收7.44亿元,凝胶类注射产品实现营收4.93亿元,均下滑约24%。公司上半年毛利率为93.44%,同比下降1.47个百分点,也是近三年来首次低于94%水平。

爱美客业绩表现阶段性承压,一是由于行业终端仍受消费力下行压力影响,二是医美获批产品日趋增多,消费需求进一步分化,市场竞争格局加剧,而公司自身产品管线处于新老交替期。公司表示,报告期内,国家药监局批准颁发的医美注射针剂产品注册证持续增多,为消费者提供了更丰富的合规选择,同时,市场竞争加剧,行业正经历从规模扩张向质量与效果深耕的关键转型。尽管宏观经济环境影响居民消费信心,部分求美者可能因此削减或推迟支出,但支撑行业长期发展的底层逻辑依然稳固。

素有“医美茅”之称的爱美客,此前凭借亮眼的业绩增速,备受资本市场追捧。2020年至2023年,爱美客的营业收入分别为7.1亿元、14.48亿元、19.39亿元、28.69亿元,同比增长27.18%、104.13%、33.91%、47.99%;归母净利润分别为4.4亿元、9.6亿元、12.64亿元、18.58亿元,同比增长43.93%、117.85%、31.9%、47.08%。

然而自2024年起,爱美客的增长却开始失速。2024年公司营业收入30.26亿元,同比增长5.45%;归母净利润19.58亿元,同比增长5.33%。营收、净利同比增速自2016年以来首次跌至个位数。2024年第四季度,公司营业收入、归母净利润同比下降7%、15.47%,为2020年A股上市以来首次出现季度营收、净利双降。进入2025年,公司一季度、中报营收利润继续齐跌,且降幅进一步扩大。中报业绩出炉后,多家券商机构均下调对爱美客的盈利预测,预计公司市场拓展及利润释放进度或有所放缓。

“童颜针”之争愈演愈烈

遭天价索赔16亿

为了突破增长瓶颈,寻求业绩增量,爱美客把目光投向了海外。

今年3月,公司通过股权投资对海外市场进行战略布局,控股子公司爱美客国际以1.90亿美元现金收购韩国REGEN公司85%的股权。REGEN公司拥有“童颜针”产品AestheFill(艾塑菲)的专利,爱美客希望借助收购以丰富产品管线,并打开国际市场的销售。

然而,围绕艾塑菲在国内的销售代理权,爱美客却与国内另一家上市公司又产生了纠纷。

艾塑菲是中国大陆地区首款进口“童颜针”,2024年1月在国内获批,4月正式上市销售,此前该产品在国内的独家销售代理权归属于江苏吴中。2021年,江苏吴中通过增资和股权转让的方式,斥资1.66亿元取得了艾塑菲在中国大陆地区的独家销售代理权,有效期至2032年8月28日。而REGEN被爱美客收购后,于今年7月18日向江苏吴中控股公司达透医疗送达《解约函》,要求解除达透医疗的独家经销协议,并撤销达透医疗作为中国大陆地区独家经销商的所有相关授权。

爱美客公告称,REGEN提出解约的原因在于,其认为达透医疗将独家经销业务实际转让给控股股东吴中美学违反了协议约定。另外,吴中美学唯一股东,即江苏吴中及其董事长、数名高管人员严重违反证券法,被处以行政处罚,且江苏吴中上半年公告中披露了多项违规、调查及处罚事项,严重影响了艾塑菲在中国大陆地区的声誉。

在爱美客发出解约函的数日前,江苏吴中公告称,公司收到证监会出具的《行政处罚事先告知书》,公司被认定连续多年财务造假,将被处以1000万元罚款并触及重大违法强制退市情形,后续将根据最终作出的行政处罚决定,依规实施退市。

不过,对于爱美客单方面送达的《解约函》,江苏吴中的态度也十分强硬。公司发布公告回应称,达透医疗不存在任何转让独家代理权的行为,《独家代理权协议》也从未约定达透医疗关联方受行政处罚可触发解除权的情形,并指责爱美客利用资本操控供应链,恶意指使Regen公司“撕毁”与达透公司长期有效独家经销协议的行为,已超出了正当商业竞争范畴。

8月11日,江苏吴中再度在官方公众号上发表声明谴责爱美客,称“爱美客公司凭借资本优势,实施资本霸凌,恶意违约,意图将我司和达透公司数年心血培育、无数资源堆积而成的成果强取豪夺”。

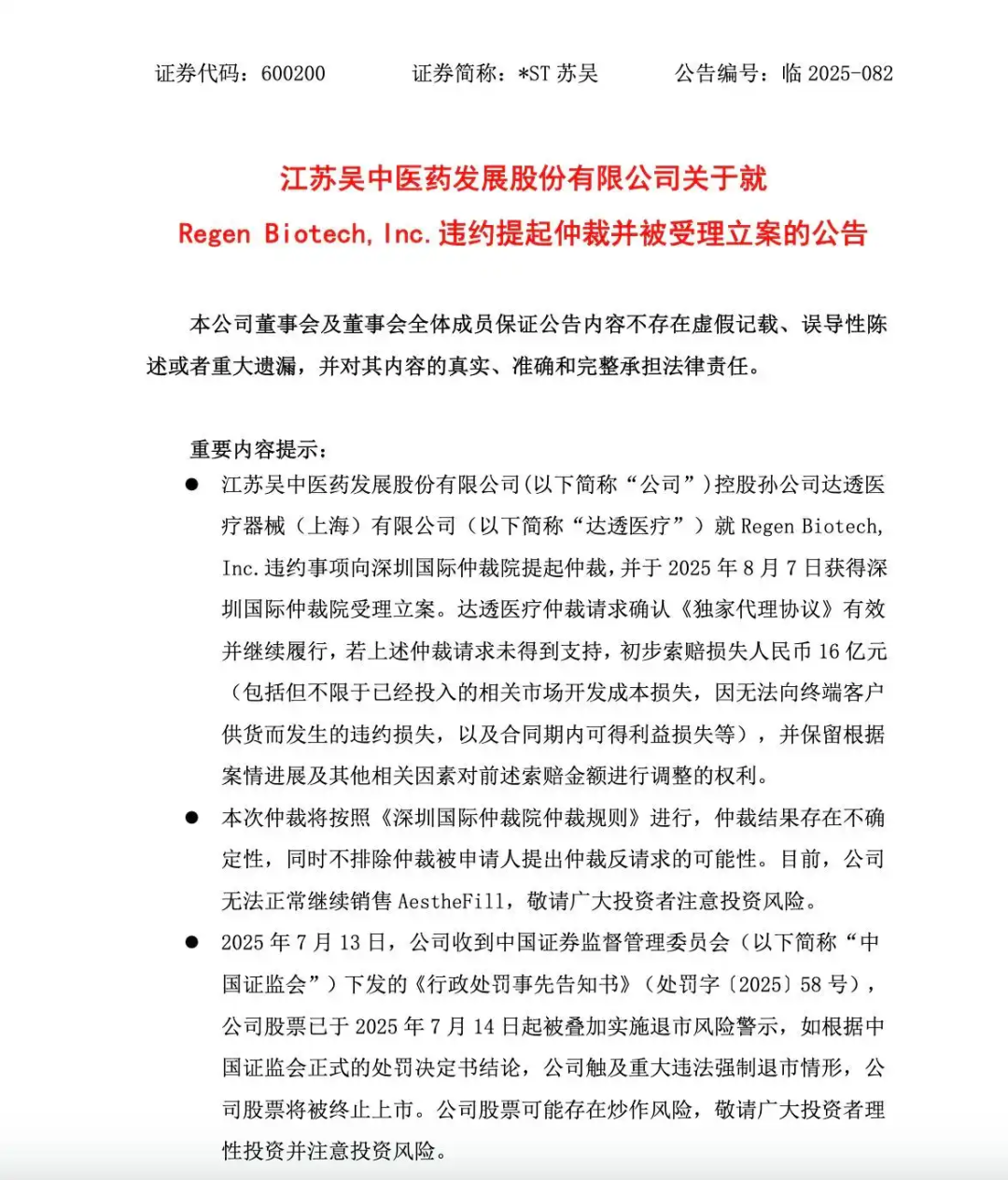

同日,江苏吴中发布公告称,控股孙公司达透医疗已就相关违约事项向深圳国际仲裁院提起仲裁,并于8月7日获得受理立案。达透医疗请求确认双方签署的《独家代理协议》有效并继续履行,若仲裁请求未获支持,将初步索赔损失人民币16亿元,涵盖市场开发成本、违约损失及合同期内可得利益损失等,并保留根据案情调整索赔金额的权利。

对于已经站在退市边缘的江苏吴中而言,正如其声明中所说,失去“童颜针”的代理权,“已使得我司和达透公司陷入生死存亡的困境,也使得8万多中小股民投资者利益严重损害,上千名员工生计悬于一线,千余家合作机构损失惨重”,“已经退无可退”。

而对于爱美客来说,公司选择以1.9亿美元的价格,溢价超13倍收购REGEN公司85%股权,同样也是一场豪赌。2025年上半年,公司商誉达15.94亿元,占总资产18.19%,占净资产19.84%。若不能尽快实现收益最大化,随着国内获批产品不断增加,市场竞争加剧,公司恐怕很快也会遭到资本市场的抛弃。

二级市场上,2021年巅峰时期的爱美客股价一度高达1331.02元/股。截至2025年8月21日收盘,爱美客股价为189.11元/股,跌幅超八成,公司市值约548亿元,较巅峰时已蒸发逾1200亿元。

爱美客与江苏吴中围绕“童颜针”的争夺最终将走向何方,我们仍将保持关注。