爱美客(300896)披露三季报显示,公司业绩承压加剧,已连续第四个季度营收、利润同比下降。

在消费疲软与行业竞争加剧的双重压力下,昔日的“医美茅”不仅深陷增长困境,还因海外收购业务卷入巨额代理权纠纷,后续走向仍然充满变数。

需求低迷竞争加剧,业绩持续承压

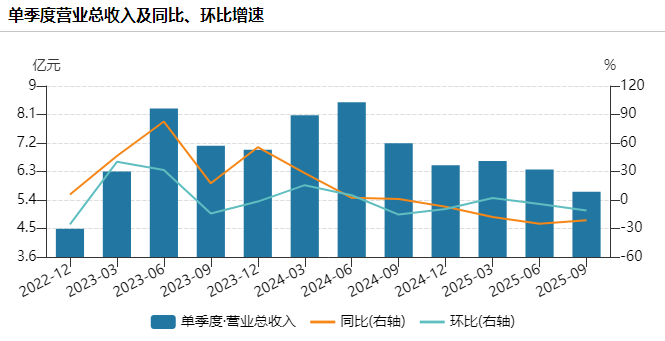

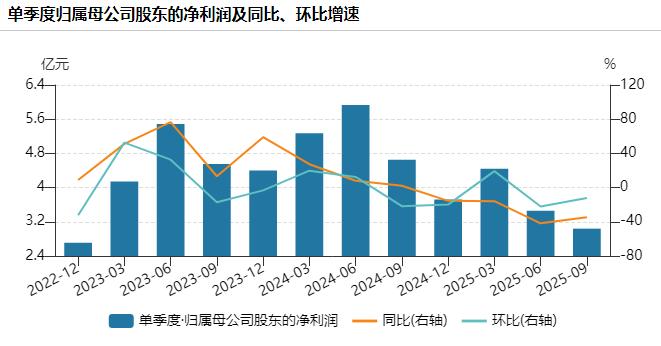

三季报显示,爱美客今年前三季度实现营业收入为18.65亿元,同比下降21.49%;净利润为10.93亿元,同比下降31.05%。其中,第三季度单季度营收为5.66亿元,同比下滑21.27%,净利润为3.04亿元,同比下滑34.61%。这已经是公司连续第四个季度营收、利润同比双双下降。

国金证券等机构分析认为,公司三季度业绩表现承压,一方面行业终端仍受消费力下行压力影响,以及行业医美产品竞争加剧,此外公司自身产品线处于新老交替期,传统医美产品需求走弱,公司高单价产品销售占比降低导致毛利率下滑。

虽然三季报中未披露主营业务详细变化情况,但中报显示,公司两大产品板块上半年销售表现都较为疲软,溶液类注射产品实现营收7.44亿元,凝胶类注射产品实现营收4.93亿元,均下滑约24%。公司上半年毛利率为93.44%,同比下降1.47个百分点,也是近三年来首次低于94%水平。今年第三季度,公司毛利率为93.19%,同比下降1.36个百分点。

爱美客此前业绩增速曾经颇为亮眼,2020年至2023年,公司实现营收分别为7.1亿元、14.48亿元、19.39亿元、28.69亿元,同比增长27.18%、104.13%、33.91%、47.99%;归母净利润分别为4.4亿元、9.6亿元、12.64亿元、18.58亿元,同比增长43.93%、117.85%、31.9%、47.08%。与此同时,公司股价也随业绩大幅飙升,2021年巅峰时期的爱美客股价一度高达1331.02元/股,因此也有“医美茅”之称。

然而自2024年起,爱美客的业绩却开始失速。2024年,公司营业收入30.26亿元,同比增长5.45%;归母净利润19.58亿元,同比增长5.33%,营收利润增速自2016年以来首次跌至个位数。从季报披露的数据看,2024年四季度开始,爱美客的营业收入、归母净利润已同比由增转降,且此后降幅逐渐扩大。

自9月以来,爱美客股价持续走低,累计跌幅近20%。截至11月13日收盘,公司股价报159.60元/股,市值约483亿元,较巅峰期已跌去近九成。

扩张业务布局反陷入纠纷

一直以来,爱美客近98%的营收均来自于玻尿酸等医美注射针剂产品,然而随着近年来市场竞争的加剧,公司的原有的先发优势逐渐消退,传统业务日益萎缩。

为了寻找新的增量,爱美客也在积极布局新的产品管线。今年公司多款新品已获批上市:颏部填充产品“嗗科拉”已于5月上市销售,毛发健康产品米诺地尔搽剂则于9月获批。此外公司在研项目还包括注射用A型肉毒毒素、司美格鲁肽注射液、去氧胆酸注射液等。10月初,爱美客旗下子公司宣布完成首个化妆品新原料“甘草查尔酮A”的备案,将业务版图进一步向化妆品原料领域延伸。

今年前三季度,爱美客研发费用2.37亿元,同比增长26.7%,研发费用率12.73%,同比增长4.84个百分点。

此外,爱美客还尝试通过外延并购,开启全球化战略。今年3月,公司控股子公司爱美客国际以1.90亿美元现金、溢价超13倍收购韩国REGEN公司85%的股权。REGEN公司拥有“童颜针”产品AestheFill(艾塑菲)的专利,公司希望借助其渠道加速开拓出海业务。据爱美客公告,REGEN公司已于今年上半年被爱美客纳入合并报表范围。三季报显示,公司商誉大幅增加493%至16.51亿,占净资产比重达20.68%。

然而,围绕艾塑菲在国内的销售代理权,爱美客又与另一家上市公司卷入纠纷。

2024年4月,艾塑菲作为首款进口“童颜针”在国内获批上市销售,其独家销售代理权归属于江苏吴中。而在REGEN被爱美客收购后,于同年7月向江苏吴中要求解除独家经销协议,并撤销其作为中国大陆地区独家经销商的所有相关授权。

对此,江苏吴中则指责爱美客“凭借资本优势,实施资本霸凌,恶意违约”,并发布公告称已于就相关违约事项提起仲裁,于8月7日获得受理立案,要求承认其独家代理权有效并继续履行,若仲裁请求未获支持,将初步索赔损失人民币16亿元。

据爱美客最新相关公告,公司称本次仲裁事项尚未开庭审理,对本期利润或期后利润的影响存在不确定性。

如今的爱美客正处于业绩承压与转型阵痛期,短期内增长乏力、纠纷未解,而长期能否依靠新品线与全球化布局重拾高光,仍需时间验证。