嘉亨家化曾氏家族的“清仓式”退场,撕开了传统美妆代工企业生存困境的一角。

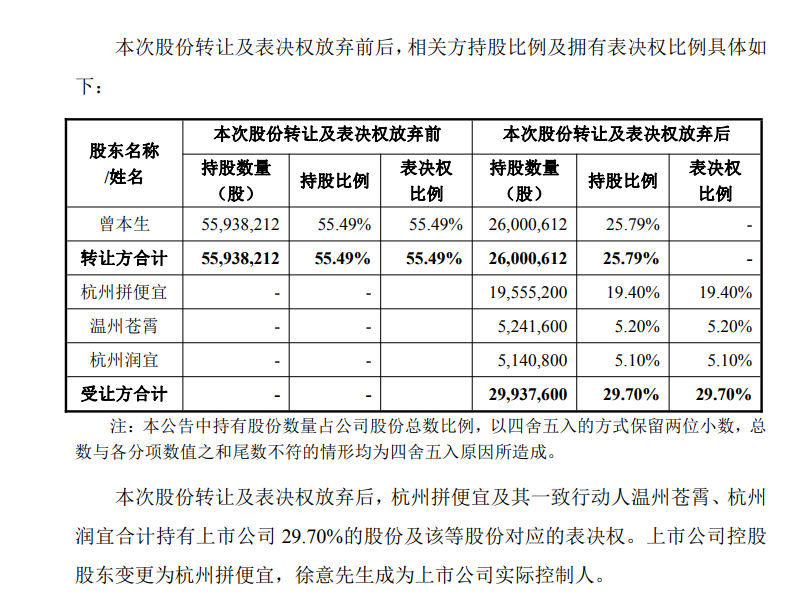

5月27日,嘉亨家化公告称,公司控股股东、实际控制人曾本生通过协议转让方式,将合计29.70%股份转让给杭州拼便宜及其一致行动人温州苍霄、杭州润宜,过户手续已完成。另外,曾本生同步放弃剩余25.79%股份的表决权,仅保留分红权、收益权等财产性权利。这意味着,曾氏家族彻底退出了公司的经营管理,上市公司控制权正式易主。

图源/嘉亨家化

至此,这场始于2025年12月24日的控制权变更大戏尘埃落定。杭州拼便宜成为新任控股股东,其90后创始人徐意成为实际控制人。根据此前计划,杭州拼便宜还将发起部分要约收购,拟再收购21.10%股份。若完成,杭州拼便宜及其一致行动人合计持股比例将达50.80%,实现绝对控股。按转让价33.21元/股计算,整笔交易总规模将达17亿元。

17亿元在A股并购中并不惊人,但对美妆代工赛道而言,这极有可能是2026年至今最大的一笔资本事件,更是国内美妆代工领域首个创始人主动出让控股股权、彻底退出经营管理的标志性案例。此前,如青松股份24亿收购诺斯贝尔90%股份,创始人团队仍保留股权并继续经营。

嘉亨家化控制权的变更,撕开了传统美妆代工企业生存困境的一角,也让这场互联网供应链企业与传统制造企业的跨界联姻,成为全行业关注的焦点。

嘉亨家化由曾本生于2005年在福建泉州创立,从塑料包装容器起家,逐步延伸至日化产品OEM/ODM,形成“化妆品代工+塑料包装”双主业协同业务模式。其合作客户涵盖宝洁、科赴、贝泰妮、上海家化、郁美净等国内外知名品牌,业务范围覆盖护肤、洗护、母婴护理、家居清洁等多个品类。

其于2021年登陆深交所创业板,成为少数同时拥有化妆品和塑料包装完整产业链的上市公司。然而上市后,嘉亨家化却陷入“上市即巅峰”“增收不增利”的怪圈。

2021年创下11.61亿元营收、0.97亿元净利的历史高点后,业绩急转直下:2022-2023年营收、净利连续下滑;2024年首次年度亏损,归母净利润-0.24亿元,同比暴跌159%;2025年营收虽反弹23.28%至11.38亿元,亏损却扩大至-0.37亿元;2026年一季度营收同比增长37.93%,仍亏损418万元。

从两大核心业务来看,2020-2021年该板块营收从3.71亿飙至6.30亿,占比升至54.28%。但2022-2024年连续三年下滑,跌至4.55亿元。2025年强势反弹至6.12亿元,几乎回到巅峰水平。塑料包装业务则相对稳定但增长乏力,2021-2024年营收从4.10亿缓慢下滑至3.80亿元,2025年微增4.17%至3.96亿元。

对于2025年营收反弹但亏损加剧的矛盾,嘉亨家化在财报中将原因归结为:全资子公司湖州嘉亨实业有限公司投产后产能利用率不足、折旧摊销增加,客户产品结构变动致毛利率下降,业务扩张推高管理费用以及财务费用增长。

但更深层的问题,在于商业模式的先天缺陷与家族传承的双重失败。

一方面,嘉亨家化采用的是典型的“依附型”代工模式,过度依赖少数大客户,缺乏自有品牌和核心技术,在产业链中议价能力极低。当宏观经济环境变化,消费市场遇冷时,大品牌纷纷削减订单、压低价格,代工厂的利润空间被严重挤压。

另一方面,2024年11月,79岁的曾本生将公司交棒给儿子曾焕彬,女儿曾雅萍任副董事长。二代接班后虽通过拓展客户带动营收反弹,却未能解决成本控制和运营效率的核心问题,只能靠“以价换量”维持增长,导致亏损持续扩大。

对曾本生而言,在二代无力扭转困局的情况下,彻底出让控制权、保留分红权,既是无奈之举,也是最理性的资产保全选择。

与有着21年历史的传统制造企业嘉亨家化不同,接盘方杭州拼便宜是一家成立仅8年的互联网科技公司。2017年,90后创业者徐意在杭州创办拼便宜,瞄准全国千万家自营便利店的供应链痛点,利用人工智能和大数据技术为中小便利店提供智能集采服务。

拼便宜采用“碰交易不碰货”的轻资产模式,一端连接非品牌便利店,一端连接供应商,通过算法匹配最佳采购方案,同时整合社会资源构建众包物流网络,帮助便利店降低采购成本、提高库存周转效率。

成立至今,拼便宜已完成C+轮融资,成长为国内领先的快消品B2B智能供应链平台。公开资料显示,其已覆盖全国60万家社区便利店、4000多家经销商和5万名配送司机,2024年净利润达2.36亿元。此次收购嘉亨家化,是拼便宜成立以来最大的一笔投资,也是徐意首次进军制造业领域。

从产业链位置来看,拼便宜与嘉亨家化分处产业链的不同环节:一个做流通渠道,一个做产品制造。理论上,两者存在天然的协同空间。

拼便宜的60万家社区便利店是日化产品下沉市场的核心渠道,既能帮助嘉亨家化现有客户的产品渗透下沉市场,也能为嘉亨家化消化湖州基地的闲置产能;而嘉亨家化的制造能力,则能为拼便宜布局自有品牌提供产能支撑。此外,拼便宜的数字化技术还可应用于嘉亨家化的生产、库存、供应链等环节,解决传统代工企业“有产能无订单”“有订单无利润”的痛点。

但市场对这场“跨界联姻”的质疑从未停止。

首先是管理模式的冲突。互联网公司追求快速迭代与高效决策,而制造业注重精细化管理、质量控制与安全生产,两者在企业文化与决策逻辑上存在巨大差异。徐意作为90后互联网创业者,能否管好这家有着21年历史的传统工厂,仍是未知数。

其次,嘉亨家化连续亏损的核心症结——湖州基地的高额折旧与产能利用率不足,短期内难以解决。根据双方签署的业绩对赌协议,曾本生承诺2026-2028年嘉亨家化归母净利润必须为正,这意味着拼便宜只有三年时间证明自己的能力。此外,部分要约收购仍存在不确定性,若收购比例不及预期,拼便宜对上市公司的控制力将受制约,后续战略部署也可能受挫。

更值得玩味的是,交易推进五个月后,嘉亨家化在2026年5月的业绩说明会上坦承,双方尚未就产业协同开展具体合作。这不禁让市场质疑,“产业协同”究竟是实质性战略意图,还是配合审批的“标准话术”?

更深层的疑问在于,在A股IPO审核趋严的背景下,拼便宜是否在走“借壳上市”的路线——通过收购现成的上市公司平台,获得资本市场入口,为后续资产注入和融资打开空间。

对此,拼便宜官方一直否认借壳说法,强调此次收购是基于产业协同的战略布局。嘉亨家化在公告中表示:“本次要约收购完成后,收购人将结合自身在消费品领域的产业资源、渠道资源等方面的优势,提高上市公司的持续经营能力和盈利能力,助力上市公司长远发展。”

嘉亨家化的控制权变更,并非孤立事件,而是美妆供应链领域并购整合加速的缩影。2025年3月,德国汉高完成对中国美妆代工厂苏州博克的收购,将其变为独家生产基地;2026年2月,全球最大化妆品代工厂科丝美诗宣布收购意大利ODM企业Keminova51%的股权,建立首个欧洲生产基地。

这些并购案例表明,在行业深度调整期,拥有资金、技术或渠道优势的企业正在通过并购整合扩大市场份额,构建竞争壁垒。而嘉亨家化的退场,更进一步折射出日化代工产业链正在经历的结构性洗牌:当人口红利消退、流量成本攀升,叠加品牌商自建产能趋势初显,传统代工企业的生存空间正在被系统性压缩。

过去,美妆代工企业依靠人口红利和规模效应就能获得稳定增长,但如今,单纯的产能优势已不再是核心竞争力。缺乏技术壁垒、过度依赖大客户的中小代工厂,将率先被市场淘汰。而像拼便宜这样的产业新势力,凭借渠道和数据积累“向上整合”制造环节,或许代表着一种新的产业组织形态的萌芽。

交易已经落地,但考验才刚刚开始。对于拼便宜而言,如何跨越互联网与制造业的鸿沟,将渠道和数字化优势转化为嘉亨家化的盈利能力,是其必须回答的问题。对于整个美妆代工行业而言,嘉亨家化的案例也敲响了警钟:传统代工模式已走到尽头,唯有向技术驱动、品牌赋能的方向转型,才能在新一轮行业洗牌中生存下来。