来源 :畅谈汽车2026-05-12

投资要点:

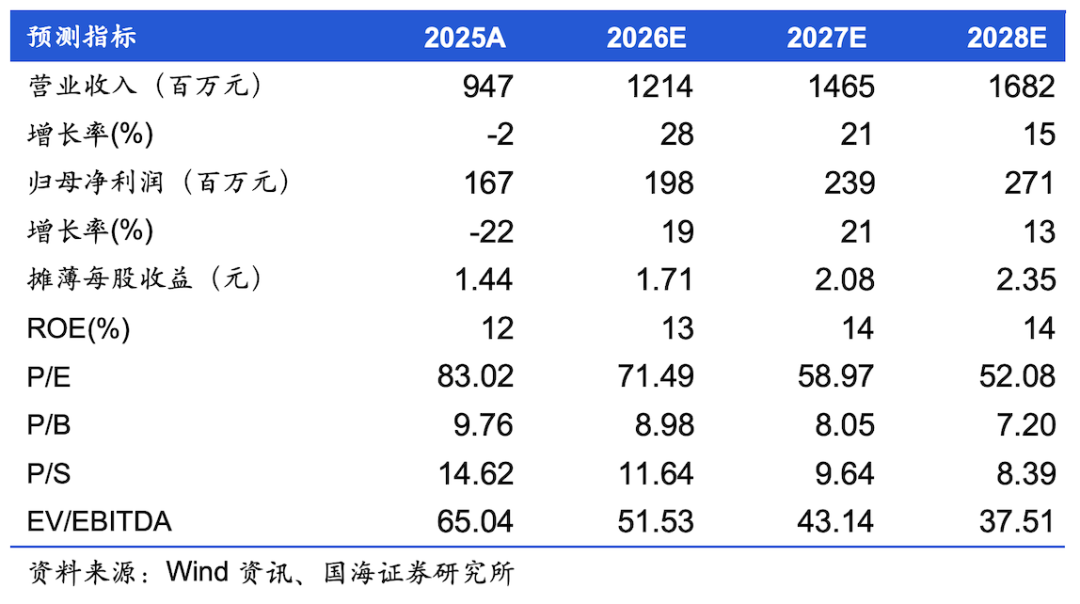

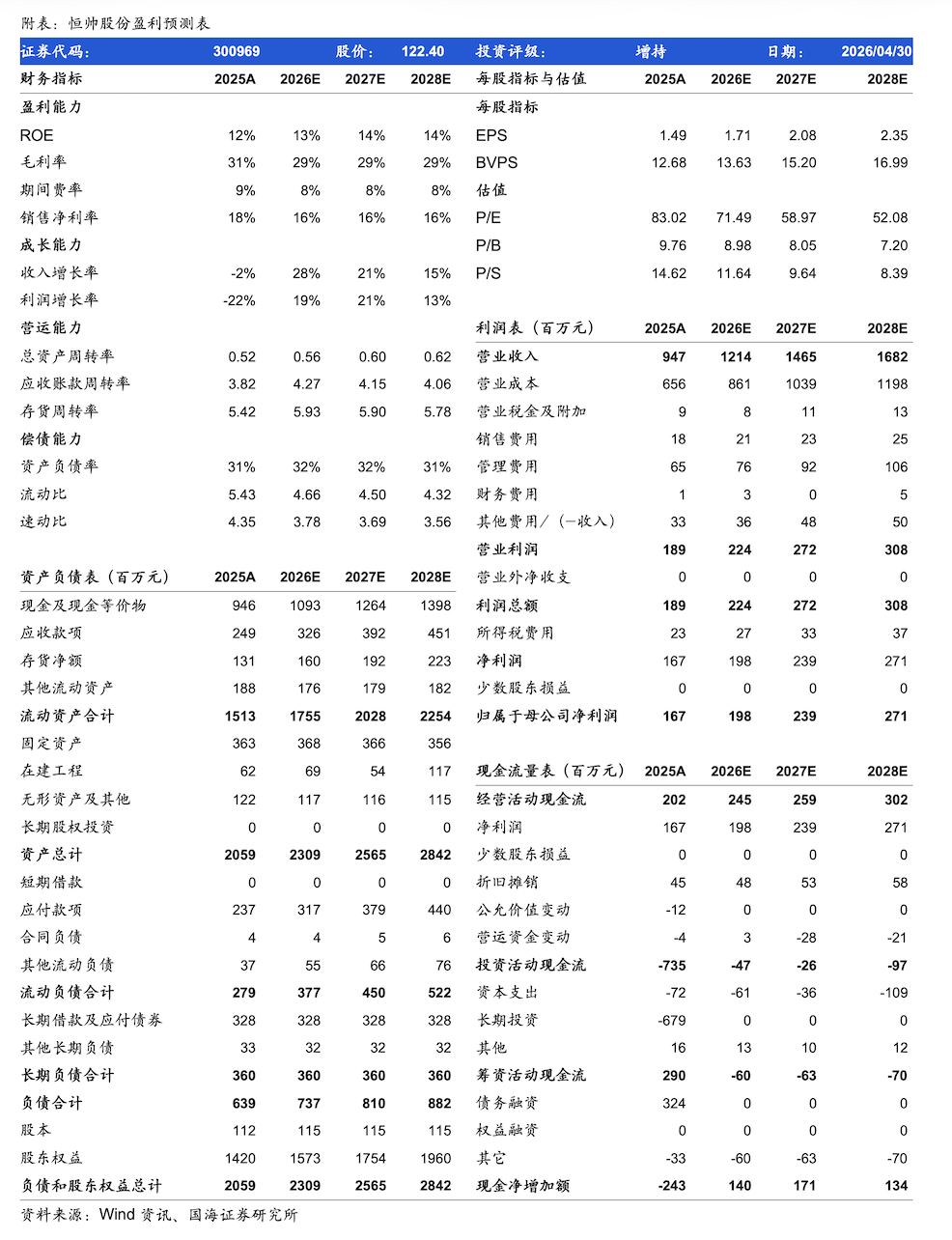

恒帅股份公布2025年度报告。2025年公司实现营收9.47亿元,同比-1.55%;归母净利润1.67亿元,同比-22.02%;扣非归母净利润1.47亿元,同比-27.32%。据2026年一季度报告:2026Q1公司实现营收2.39亿元,同比+17.65%,环比-10.88%;归母净利润0.40亿元,同比-3.93%,环比+6.84%;扣非归母净利润0.34亿元,同比-5.97%,环比+9.62%。

业绩表现:1)营收:2025年传统业务承压,2026Q1增速明显修复。2025年公司主营业务收入同比小幅下降1.54%,主要受汽车行业价格竞争加剧、传统产品增长承压影响。其中,清洗类产品/电机类产品营收4.33亿元/4.30亿元,同比-1.59%/-0.75%,两大传统业务整体保持稳定但缺乏明显增长弹性;新能源汽车零部件收入2.76亿元,占比提至29.45%。2026Q1公司营收同比+17.65%,较2025年全年增速明显改善,主要受益于主动感知清洗系统批量定点逐步进入量产周期,以及电机业务向“1+N”产品开拓。2)盈利:毛利率承压,传统产品降价压力是核心原因。2025年总体毛利率30.75%,同比-4.04pct,其中清洗类产品/电机类产品毛利率25.13%/32.91%,同比-5.20pct/-3.73pct。2026Q1综合毛利率约30.36%,环比+0.69pct,基本企稳。3)费用:可转债利息和汇兑波动提升财务费用从而影响利润释放。2025年公司财务费用由2024年的-1,558万元增至50.6万元,影响财务费用率同比+1.67pct。2026Q1财务费用为623万元,上年同期为-232万元,同比大幅增加,主要系应付债券计提利息和汇兑损失增加所致。

业务发展:1)清洗业务:传统清洗业务收入略有下降,但ADAS主动感知清洗系统已获Waymo、美团及北美新能源客户等批量定点,相关项目将于2026年陆续量产,有望受益于L3+自动驾驶商业化进程。2)工业及消费领域:在汽车主业之外,公司积极拓展电机技术应用广度,已取得无人机电机、云台电机及物流滚筒电机等定点,并规划布局新兴消费领域产能约1,750万件/年,为非车业务打开增长空间。3)工业自动化及人形机器人产业:公司围绕谐波磁场电机技术推进新型磁性材料产业化,已完成机器人灵巧手和身体关节电机定制化开发,相关技术及磁材已获部分客户验证认可,随着人形机器人产业化提速,将逐步形成约30万件/年产能,机器人电机有望成为公司继汽车清洗/电机业务后更广阔应用场景。

盈利预测和投资评级 公司以微电机为核心技术能力,依靠流体技术理解应用于主动感知清洗与热管理,电机业务多品类布局,落地在汽车、工业级消费、人形机器人领域。公司电机新品类陆续量产,我们预测公司2026~2028年营收分别为12.14/14.65/16.82 亿元;对应2026~2028年实现归母净利润为1.98/2.39/2.71亿元,同比+19%/+21%/+13%;2026~2028年对应PE为71/59/52x,结合公司微电机技术能力,并拓展至机器人领域,看好公司长期发展,维持公司“增持”评级。

风险提示 汽车销量不及预期;汽车智能化发展不及预期;原材料成本上涨;海外工厂建设进度不及预期;订单放量不及预期

恒帅股份-盈利预测表: