�����������Ʒ��/����ʦ������֤ȯ�¼��ݣ�

����1 ��˾�ſ�������˶�Ь������ҵ���ɳ��Լ��ȶ�����

����1.1 ��˾��飺ȫ�����ȵ��˶�Ьרҵ������

��������������ȫ�����ȵ��˶�Ьרҵ�����̣���Ҫ�����˶�Ь�ĵĿ�����ơ����������ۣ�ΪNike��Converse��Vans��Puma��UGG��Under Armour��HOKA ONE ONE��ȫ��֪���˶�Ʒ���ṩ����������������

����

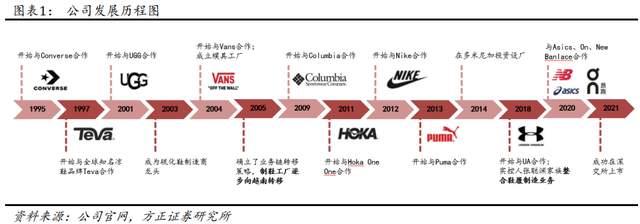

������˾������20����90��������Ь�������ʮ���أ���2005�깫˾ȷ����ҵ����ת�Ʋ��ԣ���Ь��������Խ��ת�ơ�

����2018�괴ʼ���Ŵ�Ԩ���������Ƶ�Ь����������ʲ���ҵ����������ϣ�Ŀǰ���γɡ�����ɽΪ����������������ģ�����ۡ���ɽΪó�����ģ���Խ�ϡ��й�����顢�������Ϊ�ӹ��������ġ���ȫ��ҵ�֡�����2021��ĩ����˾ӵ��Ь�IJ��ܳ�2.1��˫�����ܾ����˶�Ь������ǰ�С�

����

����1.2 ��Ӫҵ�۽��˶�����Ь���ͻ��ṹ�Ͼ���

������˾Ӫ�����ٽϿ�����������֮�������ԡ�

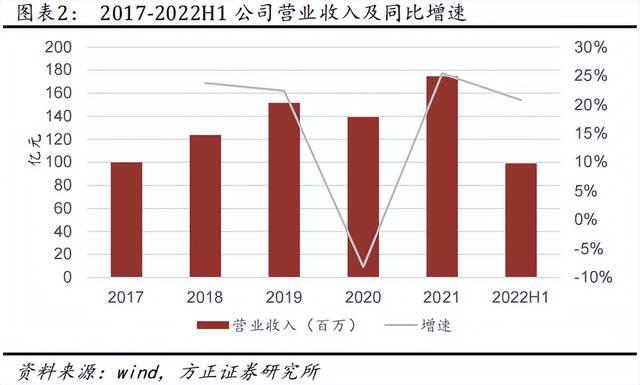

����2017-2019�깫˾Ӫ�����ٱ��ֽϿ�������CAGR��23.1%��2020�����¹�����Ӱ�쵼�¶����������½������ֶ�����Ʒ�����ӳ��¹�˾Ӫҵ����ͬ�ȼ���8.1%��

����2021��������ȫ���ߺø��գ����ζ�����ʢ�����ӹ�˾�������Ų��ܣ���˾ʵ��Ӫ��174.7��Ԫ��ͬ������25.4%��

����22H1�����Խ�ϱ�������Ӱ���£���˾���������Խ���ʢ���ϰ���ʵ��Ӫ��99.0�ڣ�ͬ������20.8%��

����

�����ֲ�Ʒ�����˶�����ЬΪ��˾��Ҫ��Ʒ��

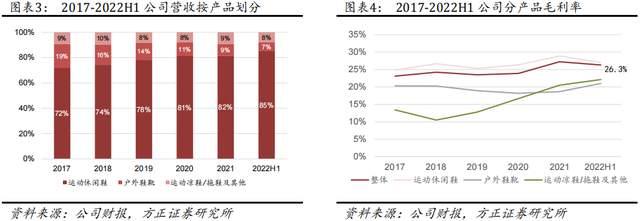

������˾��Ʒ��Ҫ�����˶�����Ь������ѥЬ���˶���Ь/��Ь�ȣ������˶�����ЬΪ��˾��Ҫ��Ʒ���ҽ�����ռ����������2022���ϰ��깫˾�˶�����Ьռ�ȴ�85.2%��

����ë����ˮƽ�Ȳ����������ڹ�˾���óɱ��ӳɵ����۶���ģʽ����˾ë���ʱ��ֽ�Ϊ�ȶ���2017-2020�깫˾����ë������23.1%������23.8%��

����2021�������ڹ�˾�ͻ��ṹ�Ż��Ͳ�Ʒ�ṹ�ĵ����������������ƽ���ë���ʽ�2020���нϴ��������3.4pct��2022���ϰ�����һ����Խ�ϱ��������Ա�����ڲ���Ӱ�죬ë���������½���26.3%��

�����ֲ�Ʒ�����˶�����Ьë���������ڶ����Ĺ�ģЧӦά�ֽϸ�ˮƽ��2022���ϰ����˶�����Ь������Ьѥ���˶����ϼ����������Ʒë���ʷֱ�Ϊ27.1%��21.0%��22.1%��

����

��������Ҫ�ͻ�������ǰ���ͻ�ռ�ȸߣ�Ʒ����Ҫ����������

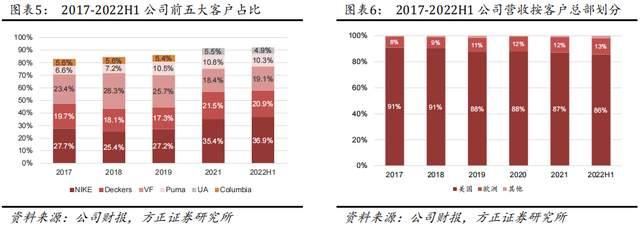

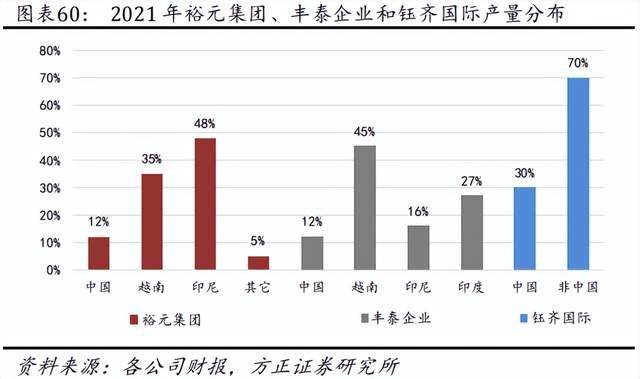

����2022���ϰ��깫˾ǰ���ͻ��ֱ�ΪNike��Deckers��VF��Puma��UA���ţ�Ӫ��ռ�ȷֱ�Ϊ36.9%��20.9%��19.1%��10.3%��4.9%���Ե�һ�ͻ��������ش�������ǰ���ͻ�ռ����2020����������������2022���ϰ���ǰ���ͻ�ռ��Ϊ92.2%����������Nike��Deckers���������ٽϿ졣

�������ͻ��ܲ�������������˾��Ҫ�ͻ�Ϊŷ���˶�Ʒ�ƣ�2022���ϰ�����������Ʒ�Ƶ�����ռ�ȴ�85.6%��

����

����1.3 ��Ȩ�ṹ����ʼ�˼���ֹ�87.48%

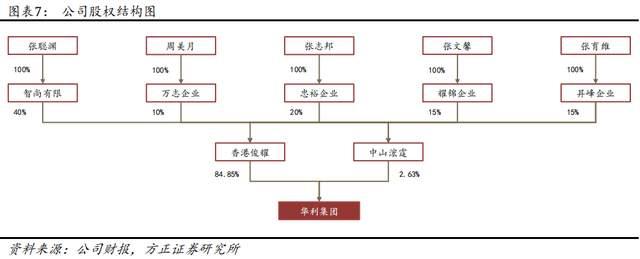

������ʼ�����ϼ���ֹɱ����ߡ���˾ʵ����Ϊ�Ŵ�Ԩ�������λ��Ա�����У��Ŵ�Ԩ��������Ϊ����ϵ����־�����ܰ������άϵ������Ů������2021��6��30�գ����ϼ���ͨ�����Ե���۳ֹɹ�˾��ӳֹ�87.48%��

����

����1.4 �����Ŷӣ����ĸ߹��ȶ������зḻ��ҵ����

�������ϼ��������������ĸ߹��ŶӾ��зḻ��ҵ���顣��˾���³��Ŵ�Ԩ�������г���50����Ьҵ���飬����ҵ��ʶ��̣����߾���ǰհ�ԡ�����Ů�ι�˾������߹ܣ����빫˾���������г�����־�������ι�˾�����³���ִ�г���

���������ϼ����⣬���ĸ߹��Ŷ���ҵ����ḻ���ܾ�����������ο���ȫ��ҵ�������ܼ࣬�˽������˶�Ʒ���̺�������

����

����1.5 ��չ���̣�ʵ���������ҵ50���أ������˶�Ь��������ͷ

����1.5.1 1990-2013����������Ͷ��Ь��������ҵ

�����Ŵ�Ԩ��������20����70�����ʼ����Ьҵ����20����80-90����Ⱥ����й�̨�塢�㶫�ȵ���Ͷ������Ьҵ������1990���Ŵ�Ԩ���������������������ʵҵ����1995���ڸ����У������Ϊ���㼯�ţ����Ŵ�Ԩ������������ҵ���ܲã�����Ь����������ҵ���ڼ䣬���㼯����Ь��������Խ��Ǩ�ƣ�����ҪΪColumbia��UGG��Teva��HOKA ONE ONE��SFC��Ʒ���ṩ������ơ������ͼӹ�����

����2002-2013���ڼ䣬�Ŵ�Ԩ������Ů�ܼ�ͥӰ�죬��Ͷ����Ь��������ҵ���Ⱥ���Խ�ϵȵ�������Ь��������2009������ɽ�����������ĺ����ܲ���ɽ־�ݣ���ҪΪConverse��Vans��Timberland��Reef��The North face��Toms��Ʒ���ṩ������ơ������ͼӹ�����

����1.5.2 2013-�������������ȫ��Ьҵ������ͷ

�����������㼯���¹ɶ������Լ�ҵ���Ԫ����չ�������Ͷ����ɱ��������������㼯����2013�������Ь������ҵ�����а����������ޡ���ɽ������Խ�ϰ�����Խ��Ծ����Խ�Ϛ��������ʵ�������ó��˾���Ŵ�Ԩ����Ը��ʲ��������չ���

�����չ������ϼ������Ŵ�Ԩ����Ϊ�������Լ�����Ƶ�ȫ��Ь�������ʲ�������Ӫ���������ܶˣ���ԭ�й������������⣬���������ֺ�����ܣ���2013��������������Ͻܣ�2014������Խ��������Խ��������Խ������2015������Խ�����Խ�����룬2017��������ɽ���ǣ�2018���������������2019������Խ�����أ�2020������Խ�Ϻ�����Խ����ɽ��2021����ӡ�����蹤�����ͻ��ˣ���άϵԭ�пͻ��Ļ����ϣ�������չ�¿ͻ���Ʒ�ƣ���ΪNike��Under Armour��Ʒ�Ƶ���Ҫ��Ӧ�̣�2020�꿪ʼ��Asics��On Running��New Balance�˶�Ʒ�ƽ���������

����2018-2019�꣬���ϼ��彫����Ƶ�Ь������ҵ��������ϣ��γ��ˡ�����ɽΪ����������������ģ�����ۡ���ɽΪó�����ģ���Խ�ϡ��й�����顢�������Ϊ�ӹ��������ġ���ҵ�֡�2021�꣬��˾�ɹ���������У�ӵ��Ь�IJ��ܳ�2.1��˫��

����2 ��ҵ�������˶�Ь��������������ͷ�����̳ɳ��ռ����

����2.1 �����ǵ����ɱ�����ó���������������н�ȫ��Ь������

������Ьҵ��Ϊ�Ͷ����ܼ��Ͳ�ҵ���䷢չ��ת���ܵ��Ͷ�����Դ��ԭ��������Ӧ���������Լ������г��ȶ������Ӱ�����Լ�������Ͷ�����Դ������Ҫ������֮һ����ҵ�������Ͷ�����Դ�ḻ�Ĺ��Һ͵���ת�ơ�

����

������ʷ�ϣ���Ьҵ�����ѷ������ת�ƣ������ڵ������������������80������ձ����й�̨��ͺ����ȵ�ת�ƣ���90�������ת�����й����������й��Ͷ����ɱ������������ǹ��ҹ�˰���ƣ���������Ьҵ��������Խ�ϡ�ӡ�ȡ�ӡ�ᡢ���ȶ����Ǻ����ǹ���ת�ơ�

����ĿǰЬ�IJ�����Ҫ���������ޡ�

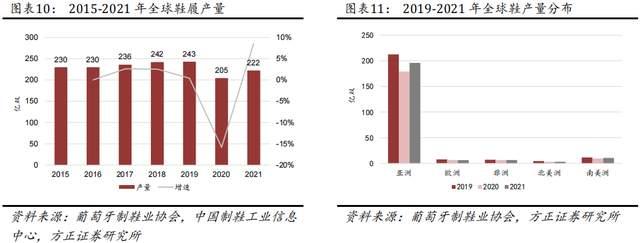

����������������Ьҵ���ݣ�2020������ǰȫ��Ь�IJ���������Ϊƽ�ȣ�2015-2019��CAGR��1.4%��2020���¹�����ȫ����Ьҵ�ܵ������Ь�IJ���ͬ���½�15.8%��2021�꾡��һЩ�������������������ƣ���Ь�IJ���ͬ������6.8%��222��˫��

�����������ֲ�����������Ϊ��������Ҫ���������أ��ҳ����������ۣ�2021������Ь�IJ���Լ196��˫��ռ����Ь�������ظߴ�88.2%��ͬ������0.6pct��

����

�����˶�Ь����ҵ��������ͷ��ҪΪ̨����ҵ��

�����й�̨����20����60�����ӡ����������Ϊ���������;���ģʽ�������š��������;���ģʽת�䣬������չ��֯����Ь���ҵ���Ͷ��ܼ��Ͳ�ҵ��

������ʱ��ֵ�˶�ЬƷ�ƿ��ٷ�չ�ĽΣ�̨����Ь��ҵ�����н�Nike��Adidas���˶�Ʒ�ƶ�����ӿ�ֳ�����ԣԪ���ʡ��������š���̩��ҵ�������˶�Ь������ͷ���������й�̨���Ͷ����ɱ�����������ͷ��ҵ�����ܲ������й���½�Ͷ����ǵ�����

����ԣԪ���ʺͷ�̩��ҵ��1980s-1990s�����ܲ������й���½��Խ�Ϻ�ӡ��ȵأ�����������1990s�������й���½�賧��2005�깫˾ȷ����ҵ������Խ��ת�Ʋ��ԣ�½��������ȫ��ת����Խ�ϱ�������

����������й���Խ�ϵȶ����ǵ����������ɱ������سɱ�����˰��˰�յȷ���������ƣ�δ��Ԥ�Ʋ�ҵ���Խ���Խ�ϡ�ӡ��ȶ����ǹ��Ҽ��С�

���������ǵ����Ͷ���������Ե�����

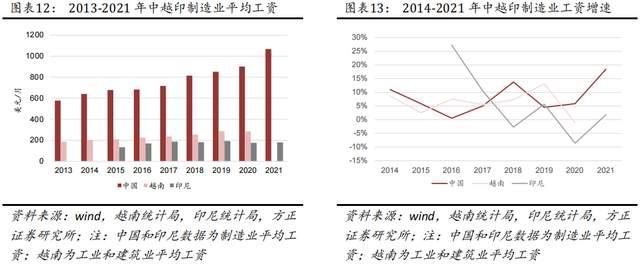

����ƽ�������������й���ӡ��2021������ҵƽ�����ʷֱ�Ϊ1068��Ԫ/�¡�179��Ԫ/�£�Խ��2020�깤ҵ�ͽ���ҵƽ������283��Ԫ/�¡���Խ�Ϻ�ӡ������ǰ�������ٽϿ죬2015-2019��CAGR�ֱ��8.3%��9.6%�������й�����CAGR 5.9%��

����Ŀǰ���ԣ��й�����ΪԽ�Ϲ���ˮƽ��3����Ϊӡ���5-6���������ǵȵ����˹��ɱ��Ͼ߱��ϴ����ơ�����һ���棬�����ǵ������ڼ���ˮƽ���������㡢�Ͷ�Ч�ʽϵ͵����⡣2020��Խ��15�������Ͷ��˿�Լ5460���ˣ����������Ͷ��˿�4830���ˣ�������������ѵ�����ƾ��֤����Ͷ���ռ�Ƚ�Ϊ24.1%��

����

���������ǿ�����ó�������ܵ�˰�Żݡ�

������Խ��Ϊ������ǰԽ�����γ�������Ӵ��ҳ��������ó����ϵ����ŷ�ˡ�ŷ�����˵���֯���պ��ȷ������ǩ��˫�����óЭ������ŷ�˵ȹ���˰������ͣ����ж�ŷ�˳���Ь�IJ�Ʒ�������˰������������Ь�IJ�Ʒ���û�˰�ʡ�

��������2022��1�£�Խ����ǩ��15������ó��Э�������а�����ȫ���������̫ƽ�����ϵЭ����(CPTPP)����ŷ�ˡ�Խ������ó��Э�����͡�Խ�ϡ�ŷ�Ǿ�����������ó��Э�����ȣ�ΪԽ�ϲ���ȫ���ҵ���ֹ����������û�����

����

���������ǵ����ƶ���������Ż����ߣ��������Ʒ��ɷ��档

������Խ��Ϊ������ǰԽ����ҵ����˰��һ��Ϊ20%�����ڷ������������������ҵ������10-17%������˰�Żݣ������ܡ�����ż��롱������ҵ��ӯ����4��������ҵ����˰�����9��������գ�������ʮ�����롱���Ż����ߡ�ͬʱԽ��Ҳ�������������Ʒ��ɷ��棬���ƻ������ϵõ����ƣ�2020��7��ͨ���¡�Ͷ�ʷ�������һ�����������Ͷ���г������ȣ����������������ں������������������з�����2020��Ӫ�̻������桷��ʾ��Խ����ȫ��190����������������70λ��

����2.2 �˶�Ь����ҵ�߾�������ҵ��ͷǿ����ǿ

�����˶�Ь����ҵ�����ȸߣ����پ��ڷ�������ҵǰ�С����Ž�����������ʶ��ǿ���˶�����ʢ�У�ȫ���˶�Ь���г���ģ�Ȳ������������ٸ���������������ҵ��

������ŷ�������ʾ��2011-2019��ȫ���˶�Ь���г���ģCAGR��4.1%������װ��Ůװ��ͯװ�����µ�CAGR 0.6%��0.7%��2.0%��1.8%���ߡ�

����������Ӱ�죬2020��ȫ���˶�Ь���г���ģ����13.1%����������2021������Ӱ����ˣ��г���ģ����20.9%��3637.6����Ԫ��

����

�����˶�Ь�г������������ߺ����Ƕ��ڽ�����ʶ����ǿ��ȫ�����۵���ƽ̨�ķ�չ�������֧������ˮƽ����ߣ���������������ʶ�����˶���ʹ�ú����˶�Ь�������ı������ã�ȫ���˶�Ь�г��Ȳ�������

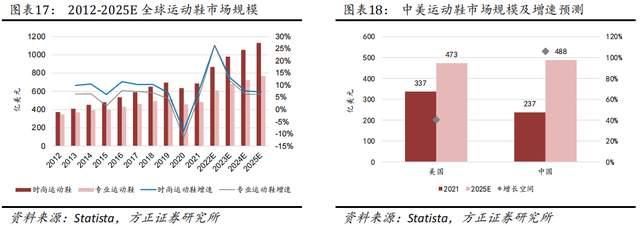

��������Statista������ʾ��2021��ȫ��ʱ���˶�Ь��רҵ�˶�Ь�г���ģ�ֱ�Ϊ686/482����Ԫ��2012-2019��CAGR�ֱ��9.4%/5.8%��Ԥ��δ��ȫ���˶�Ь�г��Խ������ȶ�������ʱ���˶�Ь��רҵ�˶�Ь��2025���ȫ���г���ģ���ֱ��1131/769����Ԫ��2021-2025��CAGR�ֱ�Ϊ13.3%/12.4%��

������������������������ĿǰΪ���������˶�Ь���ѹ���2021�����г���ģ��337����Ԫ��

������StatistaԤ�⣬2025�������˶�Ь�г���ģ�ֱ�Ϊ473��488����Ԫ�������ռ�ֱ��40.4%��105.9%���й�������Խ������Ϊ���������˶�Ь�����г���

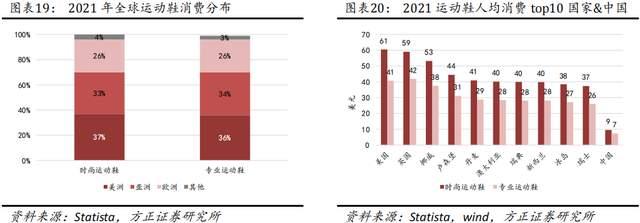

�����й��˾��˶�Ь֧����ŷ���������нϴ������ռ䡣

�����˾��˶�Ь֧����������������ǰ�е���ҪΪŷ��������ң�������ӢΪ����ǰ��������2021��ʱ�С�רҵ�˶�Ь�˾�����֧���ֱ�Ϊ61/41��Ԫ��Ӣ���ֱ�Ϊ59/42��Ԫ����Զ��ԣ��й��˾��˶�Ь����֧��ˮƽ�ϵͣ�ʱ�С�רҵ�˶�Ь�˾�����֧��9.5/7.3��Ԫ������Ӣ��1/6���ҵ�ˮƽ��δ�������й����õ��Ȳ�������ȫ������ʶ����ǿ���˶�Ь�˾�����֧����������������

����

����

�����˶�Ь����ҵ���жȸ��Ҳ�����������ҵ��ͷǿ����ǿ��

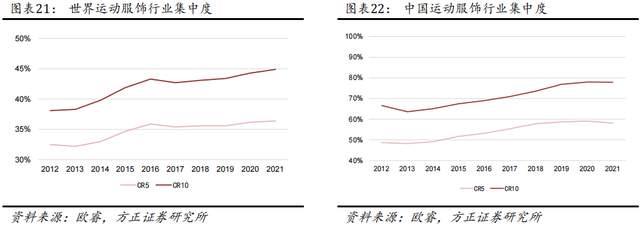

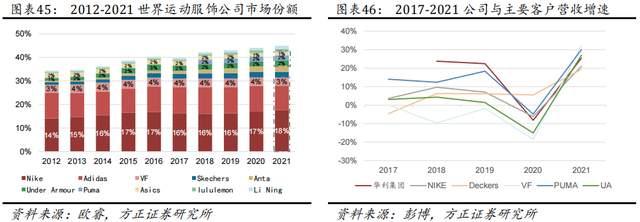

��������ͷ��Ʒ�ƶ��ڶ�����������������Դ�Ŀ��ơ���Ʒ�Ƽ��ij��������ӽ��������̸��ٷ�չ������ԭ����������������ݣ��˶�Ь���г��ݶ�����ͷ�����У���ҵ��ͷǿ����ǿ��2012-2021�꣬�����˶�����CR5/CR10��2012��32.5%/38.1%������2021��36.4%/44.9%��

����

����2.3 �����Ŷ�Ӱ����ܹ�Ӧ����Ӧ��ͷ���������Ʋ���

����Ʒ���̶������̿����ϸ������ں����������̽������ں�����ϵ��

����Ʒ���̶����½����Ь��������ͨ�������1�����ҵĿ�����鳧���Կ��������̵Ŀ������������������Լ����ܹ�ģ��ESG�����ء��ھ������ڿ����Ʒ����Ҳ�ᶨ�ڶ������̽��г��ڶ�̬���˲����ֲ�ͬ�ȼ����Ծ������Ƿ�������Ĺ�Ӧ�̡�

�����ھ����ϳ��ں���ĥ�Ϻ������������������Ը��ݿͻ���Ʒ���ں�����Ʒ��λ�����˼·��ΪƷ���ṩ�ӿ�ʽ���顢����ѡ�������á��ɱ����������Ƶȸ�Ч�IJ�Ʒ����������������ʶ���Ʒ����Ҳ�����ں���ҵ������Ь�������̽������ں�����ϵ����������������б�Ա���Ʋ�ƷƷ�ʡ��ɱ������ڡ�

����

��������ҵ��ͷNike��Adidas�Ĺ�Ӧ����ϵ������ͷ��Ʒ���̹�Ӧ���ʼ������ơ�

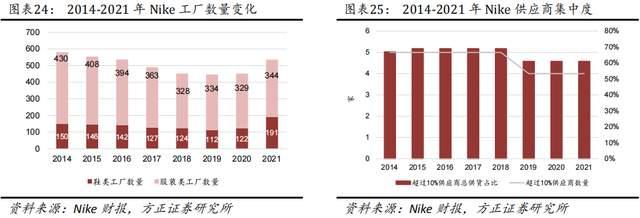

����Nike��2012�����������չ����ָ����SMSI������Ӳ�Ʒ�����������ڡ��ɱ����ɳ�����չ��Ա��Ȩ�桢���������ȣ�����Թ�Ӧ�̽�������������Ӧ�̷�ΪGold��Silver��Bronze��Yellow��Red����ȼ�������������������ڵĽ�����ͷ���ͬʱ��˾��ŵ��2020�����й�Ӧ�̵ȼ�����ͭ�������ϡ�

����Nike��˾2014��2020���깫˾Ь���������150�ҽ���122�ң�ͬʱ����ռ�ȳ���10%�Ĺ�Ӧ������Ϊ4�ң��ϼ�ռ�ܹ��������ش�61%��

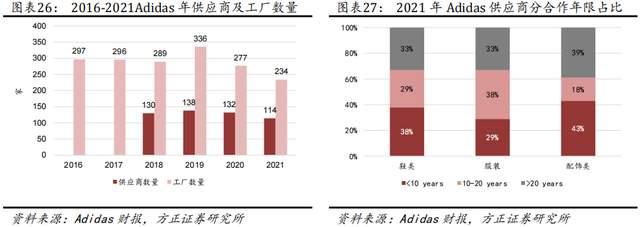

����Adidasͬ��ʵʩ����Ӧ�̵IJ��ԣ��������ʹ�Ӧ���γɳ����ȶ��ĺ�������ϵ����˾����������2016��297�ҽ���2021��234�ң���Ӧ��������2018��130�ҽ���2021���114�ң�����2021��Ь�Ӧ��21�ң�ͬ�ȼ���4�ҡ�ͬʱAdidas�����빩Ӧ�̱��ֳ��ں�����ϵ��2021�����ʮ�����ϵ�Ь�Ӧ��ռ�ȴ�62%��

����2021�����ڶ����ǵȵ�������Ӱ�칩Ӧ�����ţ��˶�Ь�����ܹ������ȱ�ڣ�Ʒ����ѡ����ں�Լ��Ӧ�̿����ֲ����ܲ��㣬��2021��Nike��Ӧ����δ����������102�ң�2020��δ����������0�ң���ռ��17.0%��Ԥ�����Ŷ����ǵȵط�������ת��������ת��ͷ��Ʒ���̾���Ӧ�������Ի������

����

����

����3 ��˾���ľ��������Ƚ���+ǿ�з�+�ͳɱ�+��Ʒ��+��ESG

����3.1 �������̹ܿ����죬�Ƚ���+�췴Ӧ����Ʒ�ƺ�������

�����˶�Ь��ҵ��������˱仯�Ͽ죬�������������Ϳ�ʽ���б仯��ͬʱ�˶�Ʒ�ƶ�����Ʒ�Ứ�����ʽ����ǰ���ƹ㣬�˶�Ь�IJ�Ʒ�к�ǿ��ʱЧ�ԡ���ˣ�Ʒ�ƶ˶��ڲ�Ʒ�������ں���������ʮ�ֿ��أ����������̵Ŀ����Ұ�ʱ���������нϸ�Ҫ��˾����ơ��ɹ��������������ȷ��淢�������������ﵽ��ҵ����ˮƽ��

����

��������������棬��˾����Ҫ���������Ա������Ьҵ��ʮ���꣬����Ҫ�ͻ��г��ں�����ϵ���ܿ���ȷ����ͻ������������Ʒ�������ܰ�ʱ�ṩ������Ʒ���ɹ����棬��˾���������Ƽ��ȶ��Ĺ�Ӧ����ϵ���ܹ��������ԭ���ϲɹ��������������棬��˾ӵ�г�����������ա������IJ�ҵ������������Ա�����г����ȶ���ƷƷ����ʷ������Ч�����ͻ�������ʱ������

�������������������У����ܲ����ƿ��������ȡ���˾�ڸ������������ܲ��ţ�����Թ���ҵ��������״���������и�����������Ը��������������ų̲��г���ϸ�ƻ��������������ܽ�������䵽�����鳤���߳��ȡ�ͬʱÿ�ո�����Ŀ�������ʵ�ʲ������״�������������������ȼ���ʱ�ᱨ�봦�����������쳣����ȷ���������̷��ϼƻ����ܼ�ʱ�����ͻ���Ŀǰ����˾�Ѿ�����ʵ��һ��45-60���ڿ��ٽ��������ֶ�����ԭ�����б����������¿�ʵ��2-3���ڽ�������˾������ƽ��ʱ������Ϊ99%��

����

����3.2 �����з�Ͷ�룬��Ȳ����Ʒ���

������˾�����з�Ͷ�롣�˶�Ь���������������ҵ���˶��������ڲ�Ʒ�����Ծ��и���Ҫ��ͬʱ��Ʒ���ʱ�����ԣ���Ҫ��ҵ��˾�߱�������Ӧ�ͻ������Ƴ������г�����IJ�Ʒ����˾�Դ����������������з�Ͷ�룬2017-2019���з�������ά����2%ˮƽ���ң�2020�������������¾ӼҰ칫ʱ�����ӣ��з���ܵ�һ���̶�Ӱ�죬�з������������͡�����2021�꣬��˾ӵ���з���Ա2509�ˣ�ռ��˾��Ա������1.7%��ӵ����Чר��98����з���ר��15�

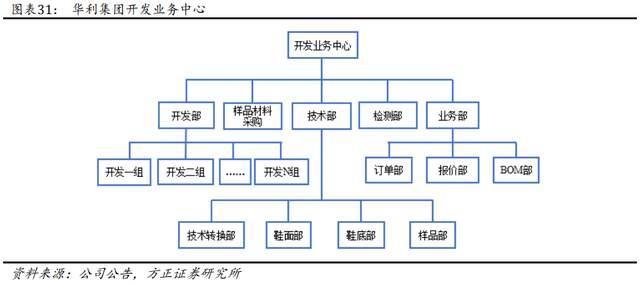

������OEMģʽ��ODMģʽת�䣬��˾����˶�Ь����������Ʒ�ƶ˴�ͻ��������������Ը���Ʒ�����ں�����λ�����˼·�ȣ��ṩ��Ь�͵Ŀ������²��Ϻ��¹��յ����÷����Լ��������������������Ч�ʡ����ʡ�Ŀǰ��˾�ѽ�����һ����������Ŀ���ҵ�������̣���Ϊϸ����ơ���������Ʒ���졢���ա�����Ͷ�ŵȲ��衣����Ը�Ʒ�Ƴ��������Ŀ���ҵ�����ģ����迪������ҵ����ⲿ������������Ʒ���ϲɹ���������������������ͻ���ͬ�������������߹��������Ʒ��

�������ݹ�˾��¶������������˾�з�Ͷ����ҪͶ����Ь�Ŀ�����ƣ����н����˶�����Ь�������ռ���������ӣ�2020H1ռ�ȴ�67.9%�������忪������������2021�깫˾�з����ģ������Ь��Ь�������������Ƴ̼���Ͷ�����������������ʱ��Ч�ʺͲ�ƷƷ�ʡ�

����

����

����

����3.3 �������������Զ���ˮƽ�����ɱ���Ʒ��

�����˶�Ь���������ո��ӣ���ҪЬ�����ϰٵ�������λ�����Ų�ͬ�Ļ��ȡ��߶ȡ����ȺͿ��ȣ���Ҫ��ԭ���ϲ��ϡ�Ƥ�ϡ��Ȳ����������е��ԣ��ʶ��������˹��������Զ����ѶȽϴ�Ȼ���������Ͷ����ɱ��������ǣ���ҵ�Զ�����Ѹ�ٷ�չ����Ь��ҵ�Զ����̶�Ҳ�ڲ���������

��������һЩ�ظ��Ըߡ���������ȷ��Ҫ���ϸ�Ĺ���˾���������������Զ������죬�����豸��Ӧ�̶����Զ��������豸����ȷ����ƷƷ���ȶ����������Ч�ʲ���������ɱ���

����

����

�����Ӳ�ƷƷ�ʹ�����������˾��ץǿ��������Խ���������̴��¡����νӡ��˲����������ص���������ǿƷ�ʹ�����

������Ʒ��ÿ���ƶ�A3Ʒ�ʹ����ƻ����趨Ʒ�ʼ�Чָ��;��巽�����������и��̼��ֲ��������ơ�

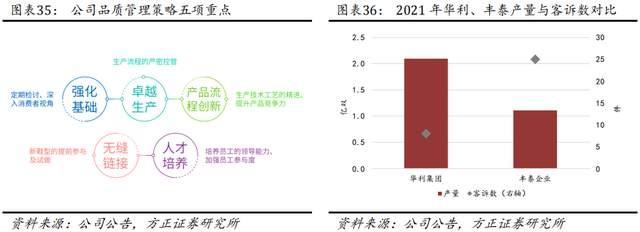

����2019-2021������ƽ���ϸ���Ϊ99.993%���ͻ�����ȸߣ���˾������ͻ�����Ⱦ�ֵΪ99%��2021�����8��

����

�������˾������ʹ�����������������˶�Ь�����̲����ϴ�����2021����������˾������������δ�ָ�������ǰˮƽ��

�������У���������������Ӱ���С��2021���ѻָ�������ǰˮƽ��ͬʱ����˾ԭ���˾��������߶����յ͡�����Ҫ���ڹ�˾�ͻ�Converse��VansƷ��������Ь���۽ϵͣ�����NikeƷ�ƺ���ʱ����Խ϶̣��н���Ͷ˼�λ�β�Ʒ���ʶ���˾����Ь���۽ϵ͡���2021�깫˾�˾����մ�11.6��Ԫ/�ˣ��ӽ���ҵ����ˮƽ��

����δ�����Ź�˾��������Զ���ˮƽ�;������������Ż�������Ʒ�ṹʵ�ֹ�ģЧӦ���˾��������˾��������������ʸߡ�

����

����3.4 ����ESG������Ʒ���̿ɳ�����չ����

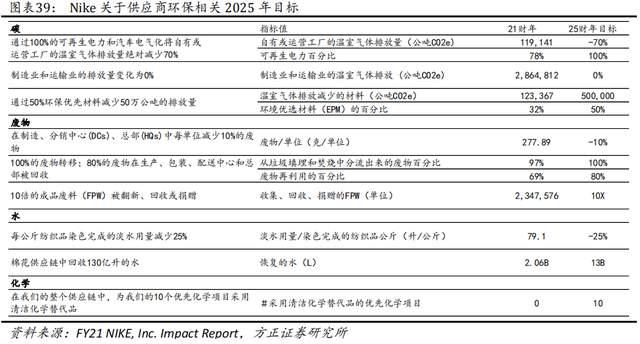

����Ʒ���̶��ڹ�Ӧ��ESG�����ϸҪ����NikeΪ����Nike�����ι�Ӧ�̵�Ա�����������������ͽ��ܼ�������������Ҫ���ƶ��˵�2025����ϸ��ESG��չָ�ꡣ��˾����ESG������߶�����Ʒ�ƶ˶��ڿɳ�����չ������

����

��������Ա��������Ա����ְ�ʵ͡�

��������2021��ף���˾Ա������Ϊ15.1���ˣ�Ա�������ʽϵͣ��¾���ְ��Ϊ1.68%�����Թ�˾�ź��˲Ŵ������Ԫ��Ա��������

������1��ע��Ա��Ȩ�汣������˾�ϸ��ƶ�������һЩ����Ȩ���ߣ���ѭ���ͷ���ԭ��ά��Ů��Ա��Ȩ�棻

������2������Ա����ѵ��ְҵ��չ����˾��������ְ��Ļ��ְ�ͼ���ְ�Ķ�췢չ�ƣ���Բ�ͬĿ����Ⱥ��ƺ��ʵ�ѧϰ�ó�����Դ��2021�깫˾Ա������ѵ��Ӧѵ��ʱ����4010Сʱ��ÿλԱ��ƽ��Ӧѵʱ��Ϊ3.8Сʱ����ѵ���˴δ�13.5���˴Ρ�

������3��������Ч�ڲ���ͨ���ơ���˾���й���½��Խ�Ϲ����������˹��ᣬԽ�ϵ���ÿ���ٿ�Ա��������ᣬ�й�����ÿ���ٿ�����������������������2019�깫˾��չCIQ��Ա����������Ŀ��ͨ���ֻ��ϰ�װAPP���ڵ����ϵ�¼�������������鿴�����Ѷ��

������4����������Ա�����ġ���˾ÿ�겻���ھٰ�����������º���䣬��չ�����Ͷ��ͼ��ܾ�����ḻԱ�����������չԱ�����Σ��������ո���������Ա��������

����

����ע����ɫ������ʹ����ɫ��Դ��������Դʹ��Ч�ʲ��ء�

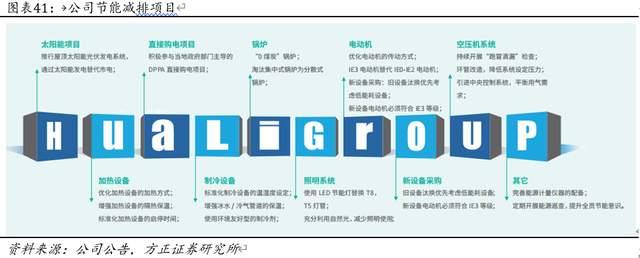

������˾�����Ի����������Ͷ�룬��������Ӫ�ĸ����ڿ�չ���ܼ����ж������пɳ�����չ�����ŵ��2035��ʵ��̼�к�Ŀ�ꡣ

�����ӽ��ܼ�����Ŀ��������˾����ʵ��̫������Ŀ��ֱ�ӹ�����Ŀ��ʹ�ÿ�������Դ��ͬʱ���й�¯��ȥ����ʽ�����ߡ��Կ�ѹ��ϵͳ���ܸ���ȴ�ʩ��������Դʹ��Ч�ʡ�

����

����

���������Ӵ�Ͷ�롣

������˾ǿ����Դͷ��ʼ���ٷ�����IJ���������ˮ�ͷ������ŷ�����ͨ���빩Ӧ�̺���������Ա�����뻷����ȶ��������������ӻ���Ͷ�롣��˾����Ͷ�������������2021�껷��Ͷ���Ϊ0.32��Ԫ��ͬ������42.0%����ҪͶ����Խ�ϳ�����

������ˮ���棬��˾ͨ�����յ�������ȹ����ȷ�ʽ��ÿЬ��ˮ��������٣���2019��ÿЬ��ˮ7.57L����2021��6.56L����ˮ�������ŷŷ��棬��˾�ֹ����Խ���ˮ������ʩ����ˮ100%�Ϲ��ŷţ������﷽�棬��˾2016�����������з������ܵ��ӳ�ϵͳ���Է��������ݾ��ռ���2021�깫˾һ������������������ñ�����46%�������ŷŷ��棬��˾���������еĹ�¯������Ŀ�Ľ��˷����ŷű��֣��ƶ��ڲ����ij��������ʵĹ������ߡ�

�����ԱȻ������źͷ�̩����ÿ˫Ь��Դ������������������2021����ÿ˫Ь�ܺ������ŷ�������ˮ����������ڷ�̩���ţ�����Ʒ������ɫ�˵�Ͷ�롣

����

����4 �Ȳ����Ų��ܣ������ʿͻ�����ҵ��������

����4.1��Ȱ���ҵͷ���ͻ���������ҵ��������

������˾��Ȱ���ͷ���˶����ţ����г��ݶ�ǰʮ���˶������У���������ҽ���������ϵ��������Ь�IJ�Ʒ����Ҫ��Ӧ�̡�������˶����μ��ŵ�Ӫ�����٣���˾Ӫ�����ٽ�Ϊ�ȶ���2018-2019�깫˾�������ٸ�����Ҫ�ͻ����������١�

����

��������������ʿͻ���

������˾�����д�ͻ�ά�����ȶ�����������ȵĺ�����ϵ���������ȶ�����̬�ơ�2022���ϰ��깫˾������ǰ���ͻ�Nike��Deckers��VF��PUMA��UA������ռ�ȷֱ�Ϊ36.9%��20.9%��19.1%��10.3%��4.9%����˾Ŀǰ�ѳ�ΪConverse��UGG��Vans��PUMA��HOKA ONE ONE��Ʒ�Ƶ����Ӧ�̡����⣬��˾��2012����NikeƷ�ƽ���������ռNikeƷ�Ƶķݶ����нϴ������ռ䡣

����������չ�¿ͻ���

������˾������չ�˶�������������Ʒ�ƣ�2020��������ȫ��֪���˶�Ʒ��Asics��New Balance����ʿ������ЬƷ��On Running����������ϵ��������2021��ʵ������������ƾ�蹫˾�Ƚ���+ǿ�з�+�ͳɱ�+��Ʒ��+��ESG�ĺ��ľ�����������On Running���¿ͻ��Ķ����������ֿ������������������������֪���˶�Ʒ�ƽ����µĺ�����ϵ��

����

����4.2 ���������Ƚ������������Ƕ�ز���

����ȫ���˶�Ь���г������Ȳ�����̬�ƣ�����Ӧ����21���°��궫���Ǿֲ���������Ӱ�쵼���˶�Ь�IJ��ܹ�Ӧ���š�

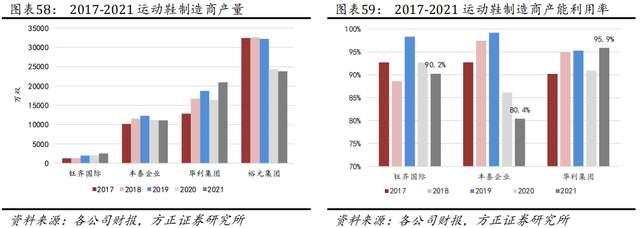

������������˾ά�ֲ�����������90%���ϣ�������98%����ˮƽ���������ڱ��͡�Ϊ������������Ķ�������˾ͨ��ԭ�й��������������½����������������ܡ�2021�깫˾����ļ�ʾ���36.6��Ԫ������18.1��Ԫ������Խ�ϡ�ӡ�������½�������

��������2021��12�£���˾��ֹԭļͶ��Ŀ����ɽ�������3500��˫��֯Ь��������Ŀ������ʣ��ļ���ʽ�����Ͷ���½���ӡ��������Ь���������أ�һ�ڣ�������Ŀ���������˶�Ь��Ь���ܣ�����ͻ���������

����

����5 ͬҵ�Աȣ���˾����̬���Ƚ�������ָ����ҵ����

����5.1 �������ݣ���˾Ӫ�սϿ�������ӯ����������ͬ��

���������˶�Ь�����̻�����ԣԪ���š���̩��ҵ��������ʡ����У�ԣԪ������ȫ�������˶�Ь�����̣���Ҫҵ������˶�Ь���켰���ۣ���̩��ҵ��Nike����Ҫ��Ӧ�̣�����Nike����ռ��Լ87%��������ʹ�ģ��Խ�С����Ҫ��������Ь������ѡȡ�����ҹ�˾�Ӿ�Ӫ�����������ݺͻ������жԱȡ�

����

������������Ӫ�ս�ͬҵ�ȶ�������

�����������ģ������ԣԪ���Ź�ģ����������¹�����Թ�Ӧ��������˵ij����2021���нϴ���䡣�������źͷ�̩��ҵ�����ģ��Ϊ�ӽ���2021�껪�����ŷ�����̩��ҵ��Ϊ����ڶ����˶�Ь�����̣���������ͬҵ�н�Ϊ�ȶ��ҽϿ졣

����������������ģ��Խ�С��2022���ϰ���ԣԪ����(������ҵ��)/��������/��̩��ҵ/�����������ֱ�Ϊ206.8 /99.0/106.3/24.2��Ԫ�� 2017��2021������CAGR�ֱ�Ϊ-5.8%/14.9%/5.9%/11.9%��

����

������������ӯ����������ͬҵ��˾��

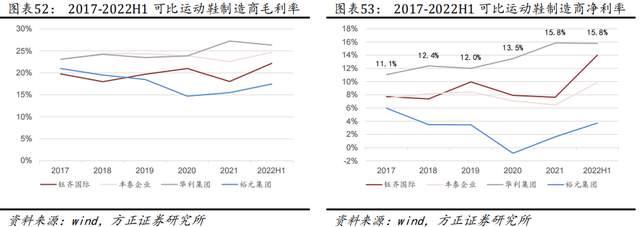

����2017������˾ë����ʼ��ά����20%����ˮƽ�����̩��ҵ��Ϊ�ӽ�������ԣԪ���ź�������ʣ���Ҫ�����ڹ�˾�ͻ��ṹ�Ż����۽��˶�����Ь��Ʒ����ַ��Ӷ�����ģЧӦ��

����2021�깫˾ë����ͬ������3.4pct��27.2%,2022���ϰ�����Խ�ϱ�������Ӱ��ë���������½���26.3%��������ˮƽ��������ͬҵ��

���������ڹ�˾�ϸߵ�ë�������Ƚ��ķ����ʿ��ƣ���˾������ˮƽ��2017��11.1%������2021���15.8%����������ͬҵ��

������˾�����ʴ���ͬҵ�ϵ�ˮƽ��

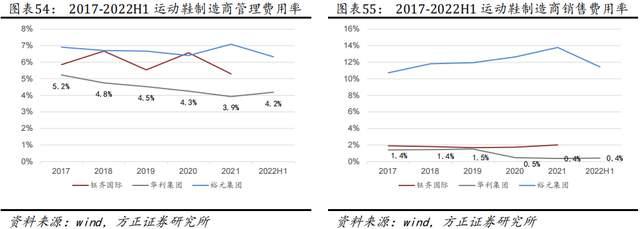

������˾�������δ�����ҵ��ͷ���ͻ������ȶ���ռ�Ƚϸߣ��������۷����ʴ���ͬҵ��λ��2022���ϰ��깫˾���۷�����Ϊ0.4%����˾���ڴ�����Ь��ҵ����������֯�ṹ�ȶ��Ҹ�Ч�����������ʴ���ͬҵ��λ�������½���2022���ϰ��깫˾����������Ϊ4.2%����������ͬҵ��

����

����

����5.2 �ͻ��ˣ�ʵ�����ʿͻ����������ԣ��ͻ��ṹ����

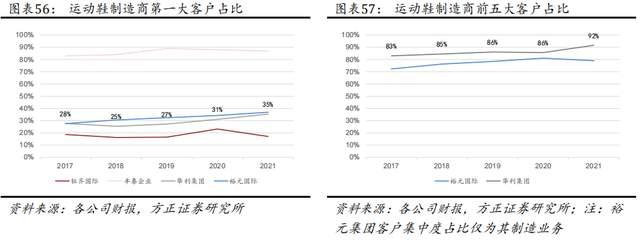

����2021�깫˾ǰ���ͻ�Nike��Deckers��VF��PUMA��UAռ��91.6%��

������˾ʵ�����ʿͻ����������ԺͲ�Ʒרע���ܺ������˶��IJ��ԣ��ڲ��ܽ�����������ȱ��ϴ�ͻ���Ӧ�����Ŀͻ��ϼ�ռ�ȸߡ�����˾�ʶ�ƽ����ͻ��ݶ2021�깫˾���Ե�һ��ͻ�Nike������ռ�ȴ�35.4%��ǰ���ͻ�����ռ�ȸߴ�91.6%�������ڶԵ�һ�ͻ��Ĺ���������

������̩��ҵ�ͻ����жȸߣ�����Nike������ռ��ʼ�ոߴ�80%���ϡ�

����ԣԪ���ſͻ��ṹռ���빫˾��Ϊ�ӽ���2021�����Ե�һ��ͻ�����ռ�ȴ�36.9%��ǰ���ͻ�����ռ��Ϊ79.0%���Ե��ڹ�˾��������ʿͻ����жȽ�Ϊ��ɢ��2021���һ��ͻ�����ռ��Ϊ17.1%������ռ�ȴ�10%���ϵĿͻ������ҡ�

����

����5.3 ���ܶˣ���Ҫ����Խ�ϣ����ֽϿ�����

������˾������Ҫ������Խ�ϡ�����1980s�й�̨���Ͷ����ɱ����������˶�Ь�����̷����ܲ������й��Ͷ����ǵ�����ԣԪ���ʺͷ�̩��ҵ��1980s-1990s�����ܲ������й���Խ�Ϻ�ӡ��ȵأ��������ź����������1990s�������й��賧�������ֺ����г�������2005�껪��ȷ����ҵ������Խ��ת�Ʋ��ԣ�½��������ȫ��ת����Խ�ϱ����������������2003���2013��ֱ���Խ�Ϻͼ���կ�賧��

�����Ӳ��ֲܷ����������������Ų�����Ը�Ϊ���У���Ҫ�ۼ���Խ�ϣ�ԣԪ���ʡ���̩��ҵ��������ʲ�������Ҫ�ֲ����й���Խ�ϡ�ӡ��ȵء�

������˾2021������������ѻ����ָ��������Ȳ����ӡ�

�����˶�Ь��������2020�����������Բ����������нϴ�Ӱ�죬��2021�����ڹ�˾������Ҫ������Խ�ϱ���ũ�������������Ӱ����Խ�С�����������ʻ����ѻָ�����ǰˮƽ��ͬʱ�Ӳ���������˾2021��3��Խ���¹���Ͷ�����Ϲ����������������нϴ����������2021�������2.1��˫����ԣԪ����������Ӱ���Խ��أ�2021�����Ϊ2.4��˫��

����

����

����6 ӯ��Ԥ�����ֵ

����6.1ӯ��Ԥ��

�������룺������������

����1�����ܣ�2021�깫˾��Խ�Ͻ���Ͷ������������2022��Ԥ����ҪΪ�Ϲ����������������¹����������£�2023��Խ�Ϻ�ӡ���¹���Ԥ�ڽ�Ͷ��������Ԥ��22-24�깫˾���ֱܷ�Ϊ2.50��2.97��3.44��˫��

����2�����������ʣ�Խ�ϵȵط�������ת�䣬�����Ŷ���С�����Ǹ��ݹ�˾�¹���Ͷ�����Ⱥ���������仯��Ԥ��22-24����������ʷֱ�Ϊ95.3%��94.8%��96.0%��

����3�������ʣ���˾��Ҫͨ������������ģʽ��Ԥ��22-24�������ά����100%ˮƽ��

����4��ASP�����Ź�˾�ͻ��ṹ���Ʒ�ṹ�仯���ASP��������Ӱ�죬����Ԥ�ƹ�˾22-24��ASP�������ȷֱ�Ϊ6.6%��4.0%��4.0%��

�������ϣ�����Ԥ�ƹ�˾22-24������Ϊ210.2��258.8��314.8��Ԫ��ͬ�����ٷֱ�Ϊ20.3%��23.1%��21.6%��

����

����ë���ʣ���˾���óɱ��ӳɵĶ���ģʽ��ë���ʱ����Ƚ���

�������ǹ�˾�����Ż���Ʒ�ṹ��������Ч�ʣ��������¹���Ͷ����ë������ɵ�һ���Ŷ�������Ԥ�ƹ�˾22-24��ë���ʷֱ�Ϊ26.5%��26.3%��26.5%��

���������ʣ���˾��Ч����֯�����ܹ����ͻ�ռ�ȼ��жȸߣ���˾�������Ȳ��½���Ԥ�ƹ�˾22-24���ڼ�����ʷֱ�Ϊ5.1%��5.1%��4.9%��

����6.2 ��ֵ

��������Ԥ�ƹ�˾22-24�꽫ʵ��Ӫ��210.2��258.8��314.8��Ԫ��ͬ�����ٴ�20.3%��23.1%��21.6%��ʵ�ֹ�ĸ������33.9��42.0��52.1��Ԫ��ͬ������22.4%��24.1%��24.0%��

��������Ԥ�ƹ�˾22-24��EPSΪ2.9��3.6��4.5Ԫ/�ɣ���ǰ�ɼ۶�Ӧ22-24��PE�ֱ�Ϊ16.9x��13.6x��11.0x�����Ǹ��蹫˾22��P/E 28x����Ӧ������ֵ81.2Ԫ/�ɡ�

����

����7 ������ʾ

�����������Ž��Ȳ���Ԥ�ڣ����οͻ�������䵼�¶������ٷŻ����Ͷ����ɱ������ķ���