来源 :吕明可选消费研究2024-03-18

2023Q4如期迎来拐点,精细化管理优势显著,维持“买入”评级

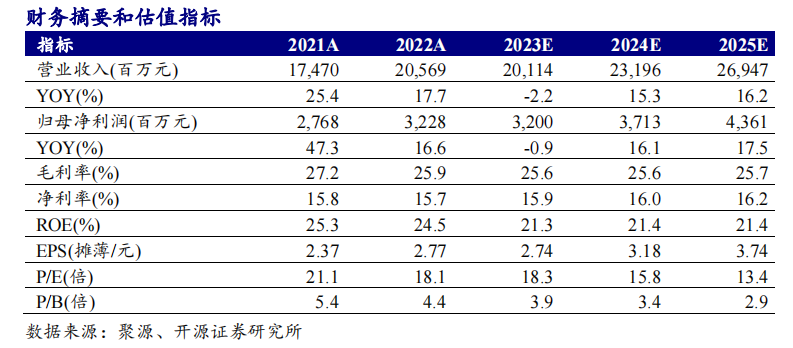

公司发布2023年业绩快报,2023年收入-2.21%至201.1亿元,销量1.9亿双/平均出货价105.9元,量-13.85%/价+13.5%,归母净利润-0.88%至32亿元,扣非净利润+0.43%至31.8亿元。2023Q4收入+11.7%至58.1亿元,归母净利润+16.6%至9.13亿元,净利率+0.7pct至15.7%。公司精细化管理优势显著,2023年快报盈利能力预计平稳,我们上调2023、2024并略下调2025年盈利预测,预计2023-2025年归母净利润为32.0/37.1/43.6亿元(原为31.4/36.3/43.9亿元),对应EPS为2.7/3.2/3.7元,当前股价对应PE为18.3/15.8/13.4倍,下游去库进入中后期,随运动品牌库存水平趋于正常,公司订单如期在2023Q4开始逐步恢复增长,公司采取下游优质客户多样化且产品专注慢跑和休闲运动的竞争策略,竞争力突出,2024Q1出货进入低基数,业绩有望持续边际改善,维持“买入”评级。

量价拆分:美元口径季度收入边际向好,2023Q4销量增速转正/价增持续

美元口径下,2023Q1-Q4收入-17%/-10%/-10%/+12%,逐季向好,美元口径重回双位数增长。人民币口径下,2023Q1-Q4收入-11.2%/-3.9%/-6.9%/+11.7%,分季度量价拆分:(1)销量:2023Q4销量增速如期转正,2023Q1-Q4销量分别为0.39/0.52/0.45/0.54亿双,同比-24.65%/-17.8%/-17%/+5.2%;(2)销量:各季度价增持续,人民币平均出货价分别为93.9/106.7/113.3/107.5元,同比+17.8%/+16.9%/+12.2%/+6.2%。产能扩张:2023Q4公司恢复招工,预计公司2024H1在越南、印尼将有2-3个工厂投产,招聘力度预计伴随扩产同步进行,中长期保持积极产能扩张节奏,印尼两期工厂产能预计合计5000-6000万双/年。

精细化管理优势显著,2023年盈利能力预计保持平稳

(1)盈利能力:公司在行业波动及营收变动情况下有效管控成本及费用,预计2023Q4毛利率同比增长、环比持平略降,预计全年毛利率保持平稳。2023年净利率+0.2pct至15.9%,扣非净利率+0.4pct至15.8%,2023Q1-Q4净利率分别为13.1%/17.6%/16.3%/15.7%,分别同比-2.6/+1.7/+0.2/+0.7pct。(2)汇兑收益:预计2023年汇兑收益约6000万元(2022年为8217万元)。

风险提示:全球经济形势逆风、欧美需求疲软、产能扩张不及预期。