来源 :朝阳永续2026-06-16

1. 华利集团第二季度业绩预期怎么样?

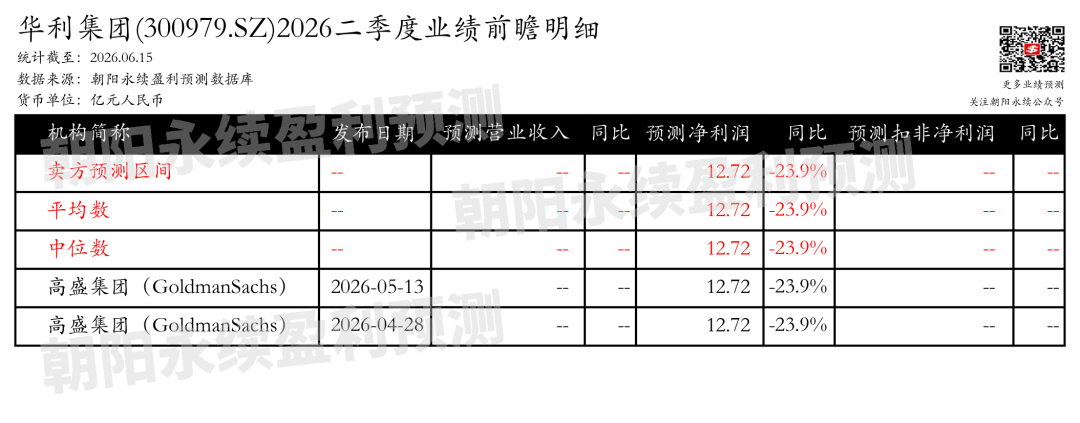

截至2026年06月15日,根据朝阳永续季度业绩前瞻数据:

预测净利润8.88亿元,同比变动-2.3%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 华利集团最新卖方观点

东方财富证券认为:华利集团在2026年第一季度面临业绩压力,主要由于新工厂产能爬坡和地缘冲突等因素。公司收入和净利润均出现下滑,毛利率下降,财务费用增加。尽管如此,公司预计第二季度销量将有所改善,产能利用率有望回升。华利集团计划未来几年继续扩产,特别是在印尼新建工厂,以满足客户需求。长期来看,公司对结构性增长前景保持乐观,预计利润率将随着新工厂成熟和降本增效措施的推进而改善。

分业务来说:

1)新工厂投产:华利集团在四川和印尼的新工厂已开始投产,整体爬坡进度符合预设规划。

2)产能扩张计划:公司计划未来3-5年主要在印尼新建工厂,并在老工厂进行设备自动化改造,以保持资本开支在近年平均或偏中上水平。

3)利润率改善预期:随着新工厂运营成熟和降本增效措施的推进,公司预计整体利润率将有望继续改善。

长江证券认为:华利集团2026年第一季度营收和净利润均出现下滑,营收同比减少19.4%至43.1亿元,净利润同比减少49.6%至3.8亿元,净利率下降至8.9%。销量和单价双双下降,受老客户订单减少和地缘政治影响,品牌下单谨慎,部分订单延迟交付。新工厂产能爬坡和产能调整导致毛利率和净利率承压,毛利率同比下降5个百分点至17.9%。销售、管理、研发和财务费用率均有所上升,尤其是财务费用率因汇兑损失增加而明显上升。尽管公允价值变动收益同比增加,所得税费用减少,但归母净利率仍下降。预计第二季度收入降幅将收窄,下半年盈利有望改善。