来源 :西部证券研究发展中心2025-03-25

核心结论

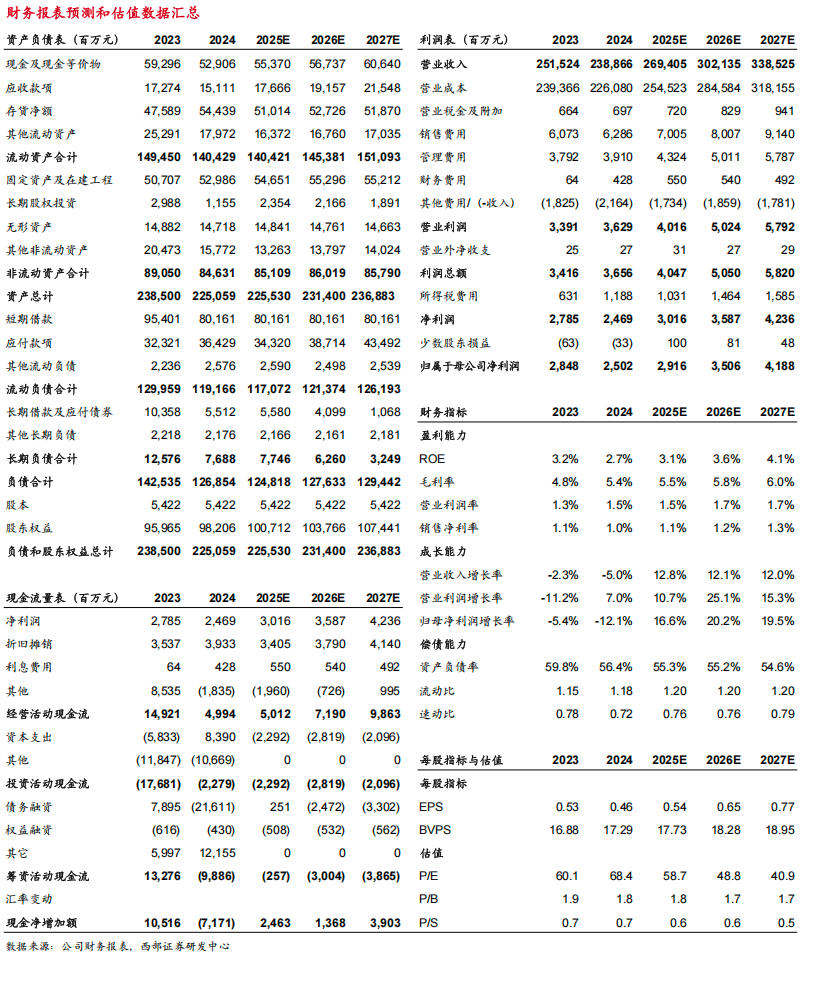

事件:公司发布24年年报。24全年,公司实现营收/归母净利润2388.66/25.02亿元,同比-5.03%/-12.14%,基本EPS为0.46元。24Q4,公司实现营收/归母净利润634.12/10.71亿元,同比+0.65%/+49.00%。

产品销量稳步提升,价格下跌拖累营收增长。24年公司厨房食品/饲料原料及油脂科技业务收入为1454.23/916.39亿元,同比-1.51%/-10.37%,收入下滑主因是产品销量增长未能抵消价格下跌的影响。量:24年厨房食品/饲料原料及油脂科技产品销量为2407/2965万吨,同比+3.65%/+10.32%。公司加大餐饮及食品工业渠道拓展力度,驱动厨房产品销量提升。得益于公司在饲料原料销售渠道的优势及良好的原材料采购,饲料原料及油脂科技产品销量实现同比双位数增长。价:24年厨房食品/饲料原料及油脂科技业务单吨售价为6043/3091(元/吨),同比-4.98%/-18.76%。受原材料价格下跌、行业竞争加剧影响,公司产品价格同比下跌。利:厨房食品业务利润同比下滑,主要是受零售渠道消费低迷、面粉业务亏损、新项目投入影响。饲料原料业务依托油脂科技产业链延伸和采购优势实现利润提升。24年厨房食品/饲料原料及油脂科技业务毛利率为6.92%/2.42%,同比+0.51pct/+0.23pct。

Q4毛利率明显改善,期间费用率小幅上行。24全年/24Q4公司毛利率分别为5.35%/6.64%,同比+0.52pct/+1.52pct。Q4毛利率同比改善,带动归母利润同比大增(yoy+49.00%)。24全年/24Q4公司期间费用率为4.45%/4.23%,同比+0.50pct/+0.33pct。24年公司销售/管理/财务/研发费用率分别为2.63%/1.52%/0.18%/0.11%,同比+0.22pct/+0.12pct/+0.15pct/+0.01pct。公司各项费用支出基本稳定,费用率提升主要是收入下降各项费用无法有效摊薄。

投资建议:预计 25~27 年公司归母净利润为29.16/35.06/41.88亿元,同比+16.6%/+20.2%/+19.5%,当前股价对应PE为59/49/41X。公司产品销量稳步提升,龙头地位稳固,维持“增持”评级。

风险提示:消费需求疲软,成本上升超预期,食品安全问题等。

核心数据

财务报表预测和估值数据汇总