金龙鱼的一个子公司和当地税务局在“交多少税”这个问题上吵起来了,而且目前第一轮“官司”打输了。虽然金龙鱼觉得自己没错,还在上诉,但按照会计的“谨慎性原则”(可以理解为“做最坏的打算”),他们得先把这笔可能要赔的钱从今年的利润里扣除掉。这一扣,就导致了公司2025年的净利润减少了大约4.72亿元人民币。

下面给你详细拆解一下这件事的来龙去脉:

1. 这4.72亿是怎么来的?

主角:金龙鱼的下属子公司——东莞富之源。

对手:国家税务总局东莞市税务局洪梅税务分局。

争议点: 税务局认为,东莞富之源在算账时,把一些不该抵扣的增值税进项税额给抵扣了(主要涉及菜粕等免税项目的增值税处理)。税务局在2023年11月发了一个《税务处理决定书》,要求他们补缴这笔税款和滞纳金。

2. 为什么会影响2025年的净利润?

公司不服,已上诉:东莞富之源觉得自己没错,认为税务局的算法不符合法律规定,于是提起了行政复议和行政诉讼。但在2025年6月,一审法院驳回了公司的诉讼请求,意思是支持税务局。公司当然不服,现在已经提起了上诉,案子还在二审审理中,最终结果还没定。

会计的“谨慎性原则”: 虽然官司还没打完,结果未知,但在做2025年年度财务报表时,会计师们得考虑“万一我们最终输了呢?”根据会计准则,当企业有一项潜在的义务(比如可能要补缴的税),而且金额可以合理估计时,就需要先把它当作一笔“预计负债”(可以理解为“预提的损失”)记在账上。

最终影响: 因此,尽管金龙鱼认为自己有理,但还是按照税务局的决定书和一审判决的结果,把这笔补缴的税款、附加税以及滞纳金,全部计入了2025年的当期损益(主要是成本里)。这一操作,直接导致公司2025年的净利润减少了约4.72亿元。

3. 公司是什么态度?

公司态度很明确:不认可,还要接着打官司!

认为判决错误: 公司认为税务局的处理和一審判决,违反了税收法定原则和行政信赖保护原则(简单说就是你税务局以前没说过我错,现在突然翻旧账,还不认以前的惯例)。

咨询了专家: 公司说自己找了外部法律专家和税务专家,专家们也认为公司的增值税处理没有违反税法规定。

会抗争到底: 公告里说“东莞富之源将积极应诉,穷尽法律所赋予的全部途径和手段”,意思就是会一直上诉到二审,甚至可能到更高级别的法院,坚决要维护自己的权益。

4. 总结一下,对投资者意味着什么?

这是一次“会计处理”,不是“最终罚款”: 这4.72亿元的利润减少,是公司基于当前不利的判决结果,提前做的“最坏打算”。这笔钱现在并没有真的交出去,只是从账面上的利润里“计提”出来了。如果公司最终二审赢了,这笔钱还能再“加”回来。

对公司今年业绩有影响: 不管最终结果如何,这4.72亿元确实让金龙鱼2025年的报表净利润变少了。但公告也提到,如果不考虑这笔计提和另一个诉讼的影响,公司2025年归属于上市公司股东的净利润实际是增长了55.31%。这说明公司的主营业务本身是在向好的。

需要关注后续进展: 这个税务官司的最终结果值得留意。如果公司赢了,那么未来可能会有“利好”;如果公司最终输了,那这笔钱就真的变成损失了。

总的来说,就是金龙鱼因为一个税务争议,在账面上先“自罚”了4.72亿,导致净利润数字不好看。但他们认为自己没错,还在努力上诉,想把这笔钱从账上再“拿掉”。

公告编号:2026-004证券代码:300999

证券简称:金龙鱼

益海嘉里金龙鱼食品集团股份有限公司

2025 年度业绩快报

特别提示

本公告所载 2025 年度的财务数据仅为初步核算数据,已经公司内部审计部门审计,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2025 年度主要财务数据和指标(合并数)

(一)经营数据

二、经营业绩和财务状况情况说明

1、报告期经营情况

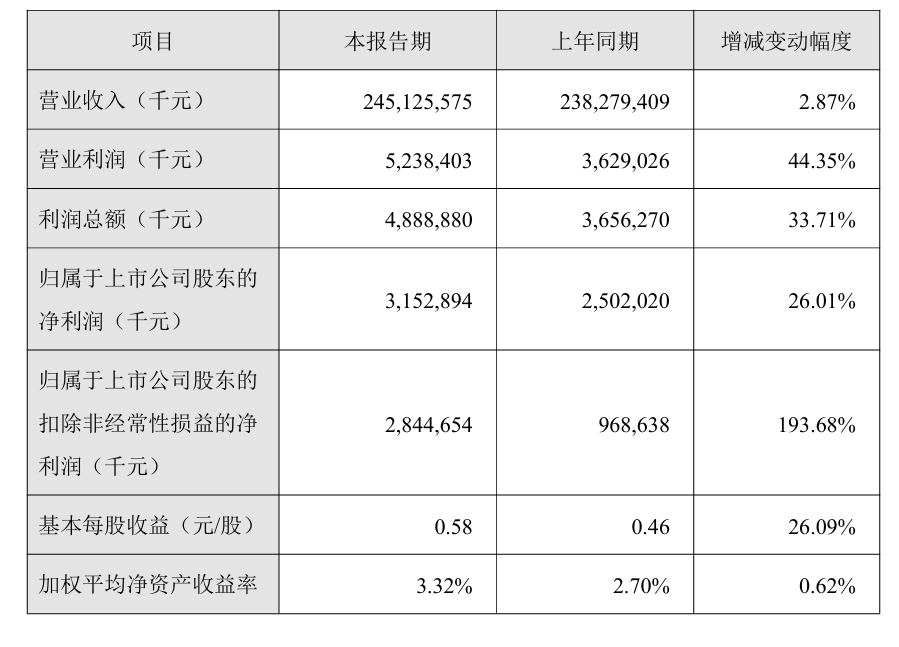

报告期内,公司实现营业收入 2,451.26亿元,同比增长 2.87%;利润总额 48.89 亿元,同比增长 33.71%;归属于上市公司股东的净利润 31.53 亿元,同比增长 26.01%;归属于上市公司股东的扣除非经常性损益的净利润 28.45 亿元,同比增长 193.68%。

如不考虑预计诉讼损失的计提影响,公司报告期内实现利润总额 56.92 亿元,同比增长 55.68%;归属于上市公司股东的净利润 38.86 亿元,同比增长 55.31%。本次损失计提涉及的诉讼均为一审判决后根据企业会计准则要求的谨慎性原则进行的会计处理,尽管公司确认了预计负债损失,但公司及子公司不认可一审判决结果,子公司已提起上诉。目前一审判决未生效,案件在二审审理之中。

主要业绩驱动因素如下:

(1)营业收入报告期内,营业收入较上年增长,主要是因为厨房食品、饲料原料及油脂科技产品的销量较去年均有所增加。

(2)厨房食品报告期内,厨房食品的销量及利润同比增长。销量的增长主要是由于新工厂产能释放的影响,以及公司销售渠道和网络的持续拓展。利润的增长,则主要得益于面粉和大米业务的业绩较上年明显改善,面粉和大米的业绩改善主要归因于原料价格同比下降以及良好的原料采购和产品营销策略。同时,部分新业务板块经营情况逐步改善。

(3)饲料原料及油脂科技报告期内,饲料原料及油脂科技整体板块的销量和利润均有所增长。销量的增长主要得益于良好的下游养殖业市场需求、豆粕在饲料配方中的高性价比以及公司在饲料原料销售渠道的持续性优势。

同时,饲料原料业务的利润同比增长,主要是大豆压榨利润上涨,一方面本年度国内下游养殖行业需求良好,支撑了豆粕的价格走势,叠加了公司产品销售节奏较好;另一方面,2024/2025 年度南美大豆供应充足,前三季度大豆采购成本同比有所降低,尽管四季度大豆采购成本有所增加,但是全年大豆压榨利润仍然好于去年。

(4)预计诉讼损失的计提及所涉案件的进展报告期内,归属于上市公司股东的净利润变动,除上述原因外,还包含公司下属子公司益海(广州)粮油工业有限公司和东莞市富之源饲料蛋白开发有限公司根据企业会计准则要求的谨慎性原则确认的相关诉讼的预计负债损失。相关诉讼进展及确认的预计负债损失具体情况如下:

1)公司下属子公司益海(广州)粮油工业有限公司于 2025 年 11 月 19 日收到安徽省淮北市中级人民法院一审《刑事判决书》,益海(广州)粮油工业有限公司被判决构成合同诈骗罪帮助犯,判处罚金人民币 100 万元,并需对被害单位安徽华文国际经贸股份有限公司的经济损失人民币 18.81 亿元与云南惠嘉进出口有限公司承担共同退赔责任。益海(广州)粮油工业有限公司不服一审判决已经提起上诉,本案在二审审理中,目前一审判决并未生效。

益海(广州)粮油工业有限公司为有限责任公司,根据其资产、财务状况,根据企业会计准则要求的谨慎性原则,在益海(广州)粮油工业有限公司截至 2025 年 12 月 31 日的所有者权益金额范围内确认预计负债,导致公司 2025 年年度净利润减少约人民币 2.61 亿元。

尽管益海(广州)粮油工业有限公司根据企业会计准则要求的谨慎性原则确认了本次预计负债,但益海(广州)粮油工业有限公司认为一审判决在认定事实、适用法律上均根本错误,本案是安徽华文国际经贸股份有限公司与云南惠嘉进出口有限公司内外勾结、共同造假,造成国有资产巨额损失并掩盖近十年后,企图将巨额损失非法转嫁给益海(广州)粮油工业有限公司。

益海(广州)粮油工业有限公司就本案先后委托了十位权威刑法学专家进行了法律论证,专家一致认为益海(广州)粮油工业有限公司不构成合同诈骗罪帮助犯。益海(广州)粮油工业有限公司将积极应诉,穷尽法律所赋予的全部途径和手段以澄清真相,维护合法权益。具体详见公司在巨潮资讯网(www.cninfo.com.cn)披露的《关于下属子公司收到刑事起诉书进展情况的公告》(公告编号:2025-038)和《关于下属子公司刑事案件的进展公告》(公告编号:2025-050)。

2)国家税务总局东莞市税务局洪梅税务分局于2023 年 11 月向公司下属子公司东莞市富之源饲料蛋白开发有限公司作出东税洪梅处 [2023] 1 号《税务处理决定书》,认定东莞市富之源饲料蛋白开发有限公司对免税项目菜粕等对应增值税不得抵扣进项税额计算不准确。

东莞市富之源饲料蛋白开发有限公司对《决定书》持有异议,先后提起了行政复议和行政诉讼。东莞市富之源饲料蛋白开发有限公司于 2025 年 6 月 24 日收到广东省东莞市第一人民法院一审《行政判决书》,驳回东莞市富之源饲料蛋白开发有限公司的诉讼请求,东莞市富之源饲料蛋白开发有限公司不服一审判决已经提起上诉,本案在二审审理中,目前一审判决并未生效。

根据企业会计准则要求的谨慎性原则,东莞市富之源饲料蛋白开发有限公司将依据洪梅税务分局的《决定书》和《责令限期改正通知书》认定和计算的2012 年 7 月 1 日至 2025 年 12 月 31 日期间内少计的不可抵扣进项税额转出至当期主营业务成本,并同步将补缴的增值税附加税税款及滞纳金计入当期损益,导致公司 2025 年年度净利润减少约人民币 4.72 亿元。

尽管东莞市富之源饲料蛋白开发有限公司根据企业会计准则要求的谨慎性原则确认了本次预计负债,但东莞市富之源饲料蛋白开发有限公司仍认为《决定书》及一审判决违反税收法定原则和行政信赖利益保护原则,事实认定不清、法律适用错误;公司结合外部法律专家及税务专家的意见认为,东莞市富之源饲料蛋白开发有限公司的增值税处理没有违反增值税法的相关规定,相关税务处理符合法律的明确规定。案件的基本内容详见公司在巨潮资讯网(www.cninfo.com.cn)披露的《2025 年半年度报告》“第八节财务报告”之“十六、承诺及或有事项”之“2、或有事项”之“(1)资产负债表日存在的重要或有事项”之“A. 纳税争议”。

(5)扣除非经常性损益的净利润公司的非经常性损益主要产生于正常经营活动中用来管理商品价格和外汇风险的衍生工具、结构性存款和权益性金融资产的损益、以及与公司正常经营业务无关的或有事项产生的损益。其中的衍生工具因未完全满足套期会计的要求,因此在会计角度属于非经常性损益。从业务角度,所有期货损益的已实现部分应计入主营业务毛利,未实现部分应随着未来现货销售而同步计入主营业务毛利。

2、财务状况说明

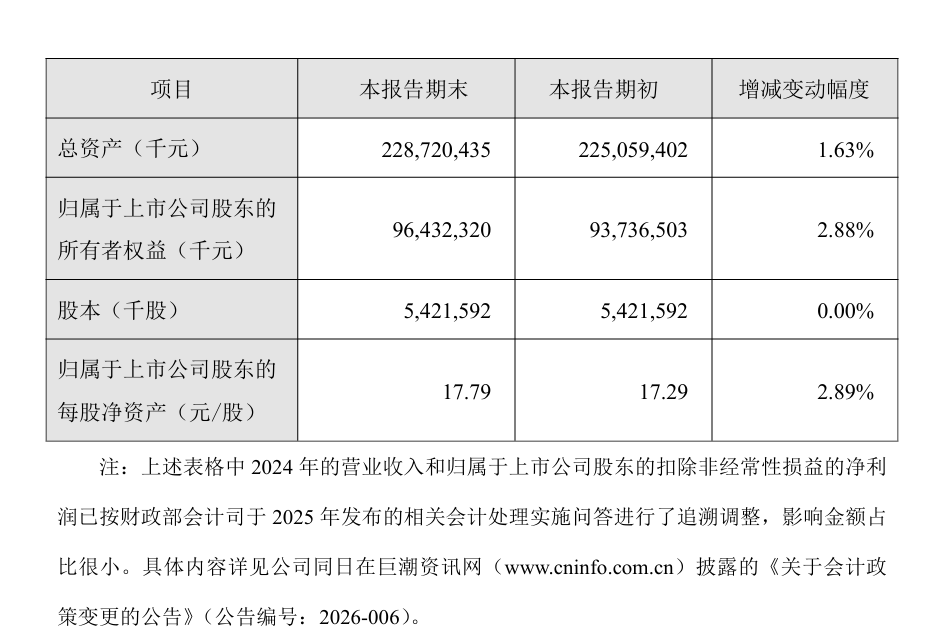

报告期末,公司财务状况良好。期末资产总额为2,287.20 亿元,归属于上市公司股东的所有者权益为 964.32 亿元。

三、与前次业绩预计的差异说明

不适用。

四、其他说明

本次业绩快报是公司财务部门初步核算的结果,已经公司内部审计部门审计,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,具体财务数据将在 2025 年年度报告中详细披露。敬请广大投资者谨慎决策,注意投资风险。

五、备查文件

经公司现任法定代表人、主管会计工作的负责人、会计机构负责人(会计主管人员)签字并盖章的比较式资产负债表和利润表;

内部审计部门负责人签字的内部审计报告。

特此公告。

益海嘉里金龙鱼食品集团股份有限公司

董事会

二〇二六年二月二十六日