来源 :调料家2026-03-04

成本破局,净利反转

在经历了连续四年净利润下滑的艰难周期后,粮油巨头金龙鱼终于迎来了业绩的强势反弹。

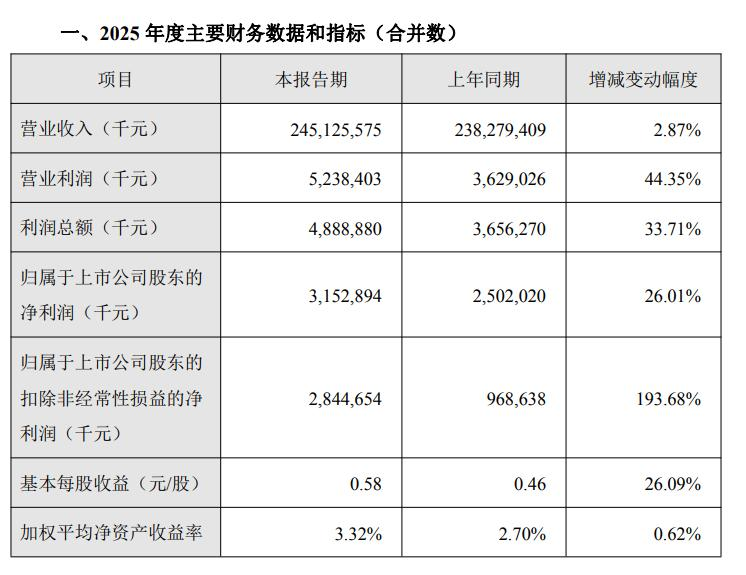

近期,公司公布2025年度业绩快报,报告期内,公司实现营业收入2451.26亿元,同比增长2.87%;利润总额48.89亿元,同比增长33.71%;归母净利润31.53亿元,同比增长26.01%。若不考虑正在进行中的相关诉讼导致的计提预计负债影响,公司2025年实现利润总额56.92亿元,同比增长55.68%;归母净利润38.86亿元,同比增长55.31%。

这份来之不易的增长,不仅止住了持续下滑的颓势,也开启了“油茅”金龙鱼的重振之路。

主业回归强势

回顾2021至2024年,金龙鱼深陷业绩低谷。净利润四年连降,累计下滑幅度巨大,甚至在2023和2024年遭遇了营收的同比收缩。昔日的市值高峰被不断下探的业绩蚕食,市值蒸发超过6000亿,市场对其增长的质疑声日益高涨。扭转局面,重回增长轨道,成为金龙鱼管理层和投资者共同的核心诉求。

金龙鱼2025年的业绩反转并非偶然,而是多重积极因素共同驱动下的结果。关键之一在于抓住了成本端改善的良机。公司坦言,原料价格同比下降及有效的采购策略是业绩提升的重要推手。国际大豆、油脂等核心原材料价格在2025年趋于稳定甚至下行,特别是南美大豆的丰产带来的充足供应,显著降低了压榨成本。与此同时,国内下游养殖业的稳步复苏有效支撑了豆粕等饲料原料的需求,改善了大豆压榨业务的整体利润水平。

更深层次的驱动力,则来自公司“大厨房”战略的持续深化和产能渠道的优化布局。新工厂产能的释放叠加销售渠道的持续深耕,直接推动了厨房食品核心板块销量的增长。尤为亮眼的是,公司长期培育的面粉和大米业务在2025年取得了显著改善。这既得益于原料成本的下降红利,也离不开公司在产品营销策略上的精准发力。这充分验证了金龙鱼通过拓展核心厨房品类、逐步降低对单一食用油依赖的战略方向的有效性。

当消费市场回暖时,金龙鱼依托其品牌、规模和全产业链优势构建的“大厨房”战略,其多品类、多渠道的布局红利正逐步释放。此前与鲁花等同行探索的战略合作,也反映了其寻求突破行业“量增利薄”困局的积极思考。

7亿计提背后的风控警钟

然而,这份增长的成绩单背后,并非全无忧虑。两起悬而未决的重大诉讼,如同阴云笼罩,对当期利润和未来预期构成了实质性压力。

业绩快报显示,因下属子公司广州益海涉及的一审合同诈骗罪判决(公司坚称自身为“被蒙骗方”并已上诉),基于谨慎性原则计提了约2.61亿元预计负债;另一子公司东莞富之源因税务争议(已上诉)计提了高达4.72亿元的预计负债。这两项合计超过7亿元的计提,直接侵蚀了公司净利润。

若剔除这两项非经常性诉讼计提的影响,金龙鱼2025年归母净利润的同比增幅将高达55.31%,而非当前的26.01%。广州益海案涉及高达18.81亿元的潜在共同退赔责任,其最终判决结果将对公司未来的财务状况和品牌声誉产生深远影响。这两起诉讼的不确定性,是金龙鱼在享受增长成果时必须正视的严峻挑战,也凸显了大型企业在复杂业务中强化法律合规与风险管控的极端重要性。

困局之下,未来几何?

在成本波动成为常态、行业竞争日益激烈的环境下,金龙鱼2025年的业绩反转,成本端的改善是重要的催化剂,这凸显了企业驾驭原料价格周期的能力是生存发展的关键命门。同时,其“大厨房”战略的成功推进,特别是米面等业务的显著提升,有效分散了单一油品价格波动的风险,增强了整体盈利的稳定性。这清晰地证明,通过深耕核心品类、拓展高附加值业务、持续优化渠道效率,是行业龙头应对“量增利薄”普遍困境的有效路径。

而诉讼风险带来的深刻教训则具有更广泛的警示意义。对于涉及大宗商品贸易、复杂供应链和广泛合作的大型食品企业而言,将法律合规与风险控制体系提升至战略高度,是保障基业长青不可或缺的一环。任何重大的法律纠纷都可能对多年积累的利润和品牌价值造成难以估量的损失。无论广州益海案的最终结果如何,它都暴露了企业在历史合作项目风控上可能存在的疏漏,为整个行业敲响了警钟。

2025年,金龙鱼以一份增长的年报宣告了业绩下滑周期的终结,展现了行业龙头的韧性与调整能力。成本红利的把握、产能渠道的优化以及“大厨房”战略的初步成效,共同铸就了这场翻身仗的基石。然而,头顶悬着的诉讼利剑,时刻提醒着市场其未来业绩的潜在波动性。

巩固增长势头,金龙鱼不仅需要继续发挥其规模与供应链优势,深化产品创新与渠道变革以应对激烈的市场竞争,更需以最大的决心和智慧妥善化解历史遗留的法律风险,重建市场对管理层驾驭复杂局面和风险管控能力的信心。这场翻身仗的上半场已然告捷,但决定其能否持续稳健前行的下半场挑战,依然任重道远。