来源 :畅谈汽车2024-04-19

事件:

2024年4月16日,肇民科技发布2024年Q1业绩预告:公司2024Q1预计实现归母净利润0.34至0.40亿元,同比+68%至+97%;预计实现扣非归母净利润0.28至0.34亿元,同比+56%至+89%。

投资要点:

2024年Q1公司归母利润业绩预告中值同比+82%,大幅增长。 2024年Q1公司预计实现归母净利润0.34至0.40亿元,取中值为0.37亿元,同比+82%。2024年Q1公司归母净利润较快增长主要系以下原因:1)公司不断开发新品,在新能源汽车零部件市场不断取得新的突破,应用于多个国内外知名品牌新能源车的定点陆续进入量产阶段。2)预计2024Q1非经常性损益对公司净利润的影响约为 600万元。

新能源轻量化驱动,汽车业务不断突破。

公司汽车领域产品主要为汽车注塑功能结构件,具备质量轻、噪音低等优势,在新能源汽车“轻量化”趋势下,以优良的综合性能广泛应用于新能源车热管理模块和三电系统。目前公司已经开拓了三花智控、飞龙股份、银轮股份、赛力斯等头部新能源客户,纯电动车和混动车的热管理模块、电子水泵、电子水阀、电池模组的核心零部件等多个产品实现规模化量产,汽车业务持续突破,

盈利预测和投资评级

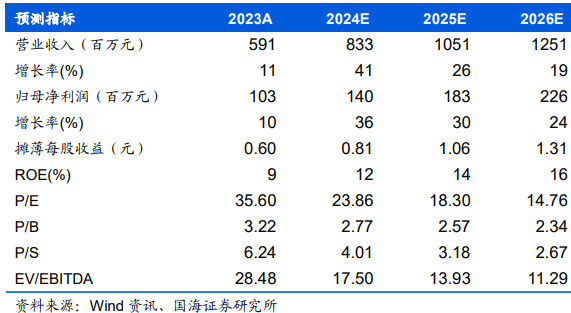

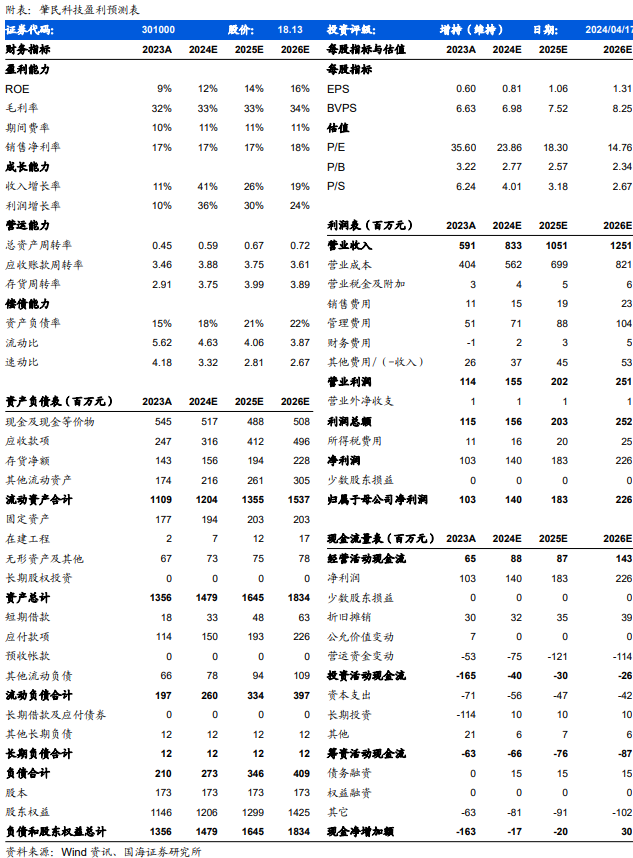

考虑公司新能源汽车定点陆续进入量产阶段,我们预计公司2024-2026年实现营业总收入8.33、10.51、12.51亿元,同比增速为41%、26%、19%;实现归母净利润1.40、1.83、2.26亿元,同比增速为36%、30%、24%;EPS为0.81、1.06、1.31元,对应当前股价的 PE 估值分别为24、18、15倍,维持“增持”评级。

风险提示

原材料价格持续上涨;销量不及预期;新客户拓展不及预期;新工厂产能爬坡不及预期;海外市场拓展不及预期;新品研发进度不及预期。

肇民科技盈利预测表:

风险提示

风险提示:原材料价格持续上涨;销量不及预期;新客户拓展不及预期;新工厂产能爬坡不及预期;海外市场拓展不及预期;新品研发进度不及预期。