来源 :中信建投证券研究2023-02-15

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

公司高端改性工程塑料市场空间和替代外资前景广阔,22年底后业绩有望迎来向上拐点。

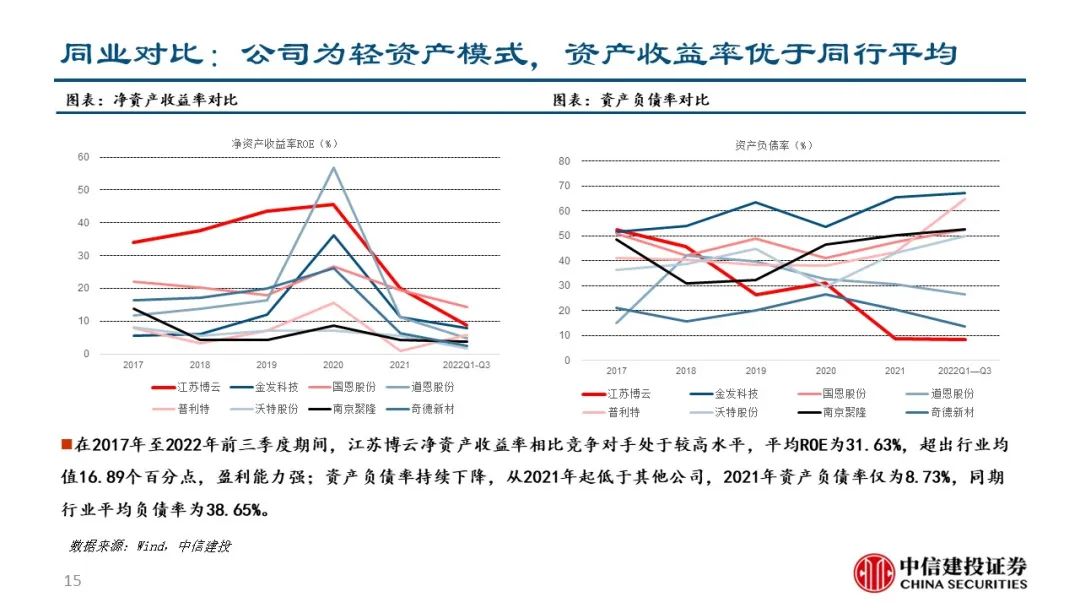

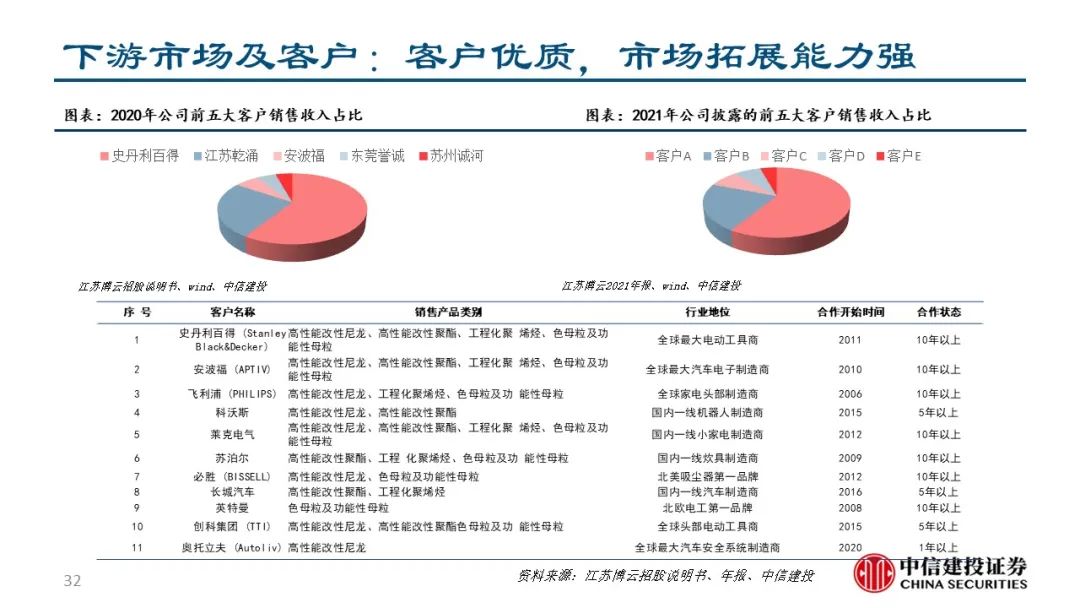

公司17至21年净利复合增速44%,18年后聚焦高利润业务,19-21年毛利率均值34%,净利率均值21%,显著高于同行。公司聚焦电动工具市场,成功取代巴斯夫、杜邦、帝斯曼等国际巨头部分份额,成为电动工具全球龙头史丹利百得中国地区主要供应商。

下游库存逐步消化,公司内生增长强劲,经营拐点有望提前行业先到。公司报表优质,22Q3账面资金及理财8.5亿,资产负债率仅8%。公司现有改性塑料产能3万吨,23年有望翻倍,后续新产能将不断释放,长期成长能力显著。未来随着PA66国产化,改性PA66将迎发展机遇,公司提前布局有望显著受益。公司的核心竞争力:在产品配方和螺杆挤出工艺经验丰富,和国内中小企业拉开差距;在客户新产品开发和服务响应速度等方面显著优于外资。

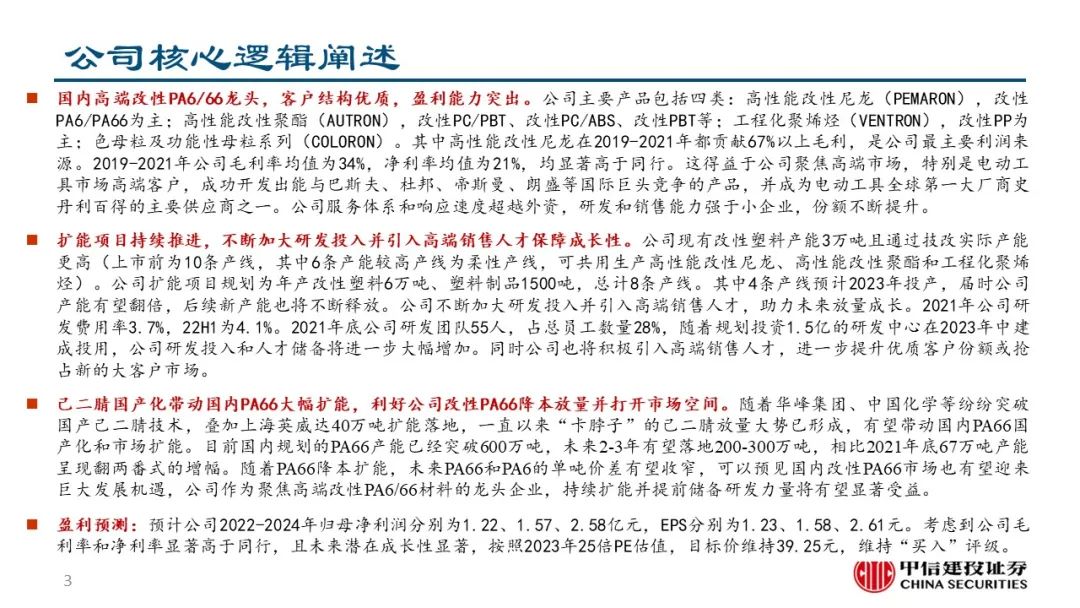

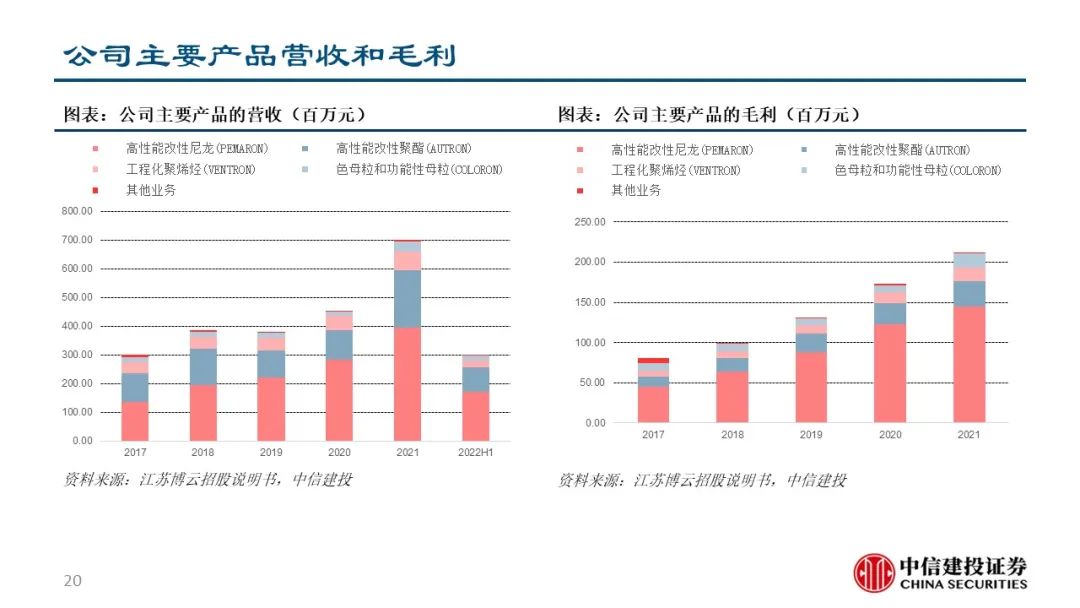

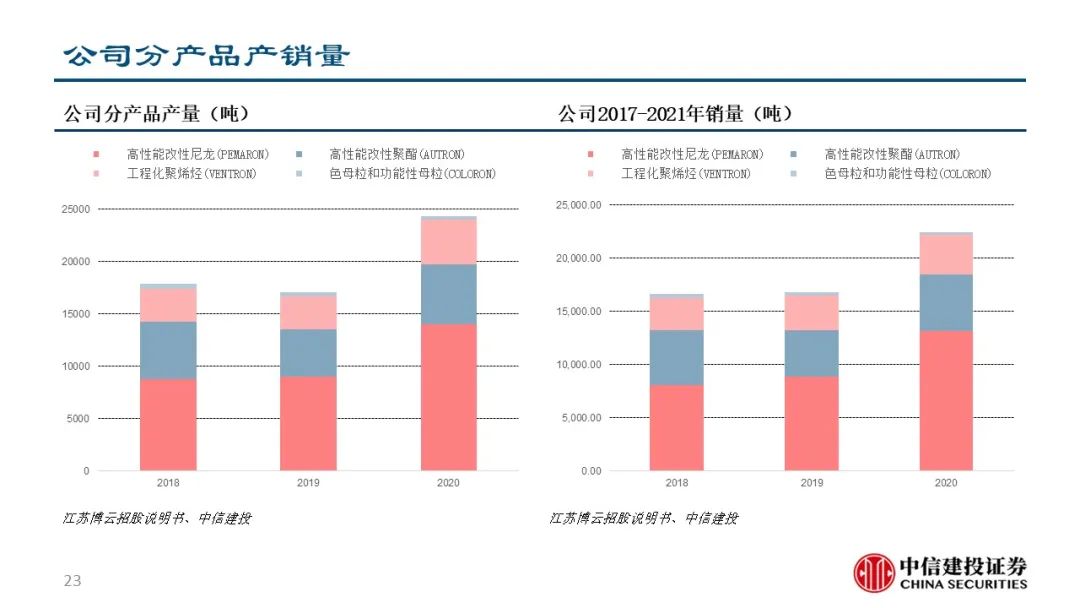

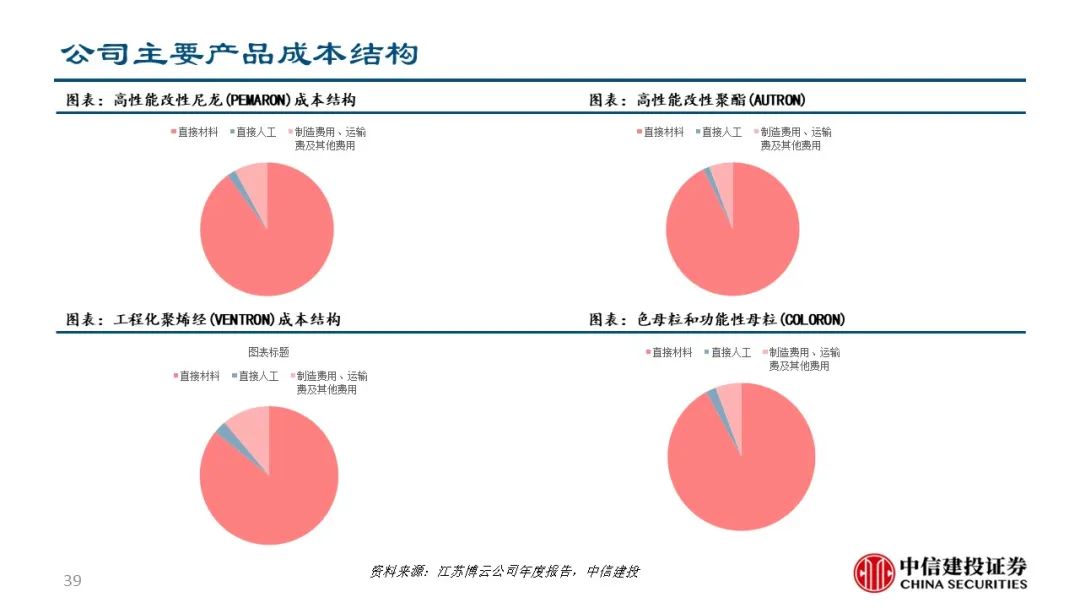

国内高端改性PA6/66龙头,客户结构优质,盈利能力突出。公司主要产品包括四类:高性能改性尼龙(PEMARON),改性PA6/PA66为主;高性能改性聚酯(AUTRON),改性PC/PBT、改性PC/ABS、改性PBT等;工程化聚烯烃(VENTRON),改性PP为主;色母粒及功能性母粒系列(COLORON)。其中高性能改性尼龙在2019-2021年都贡献67%以上毛利,是公司最主要利润来源。2019-2021年公司毛利率均值为34%,净利率均值为21%,均显著高于同行。这得益于公司聚焦高端市场,特别是电动工具市场高端客户,成功开发出能与巴斯夫、杜邦、帝斯曼、朗盛等国际巨头竞争的产品,并成为电动工具全球第一大厂商史丹利百得的主要供应商之一。公司服务体系和响应速度超越外资,研发和销售能力强于小企业,份额不断提升。

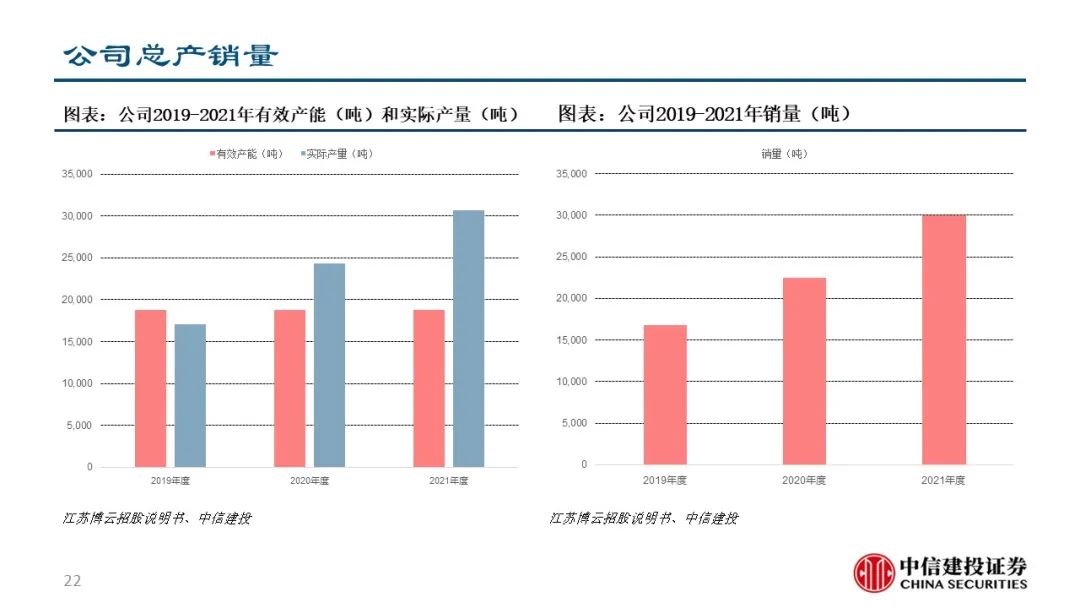

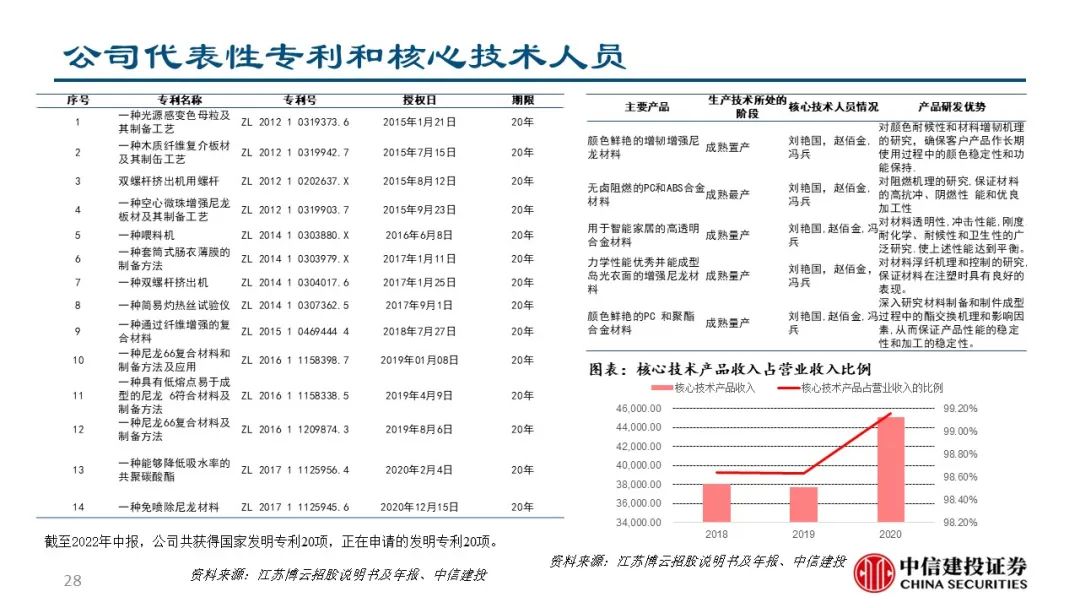

扩能项目持续推进,不断加大研发投入并引入高端销售人才保障成长性。公司现有改性塑料产能3万吨且通过技改实际产能更高(上市前为10条产线,其中6条产能较高产线为柔性产线,可共用生产高性能改性尼龙、高性能改性聚酯和工程化聚烯烃)。公司扩能项目规划为年产改性塑料6万吨、塑料制品1500吨,总计8条产线。其中4条产线预计2023年投产,届时公司产能有望翻倍,后续新产能也将不断释放。公司不断加大研发投入并引入高端销售人才,助力未来放量成长。2021年公司研发费用率3.7%,22H1为4.1%。2021年底公司研发团队55人,占总员工数量28%,随着规划投资1.5亿的研发中心在2023年中建成投用,公司研发投入和人才储备将进一步大幅增加。同时公司也将积极引入高端销售人才,进一步提升优质客户份额或抢占新的大客户市场。

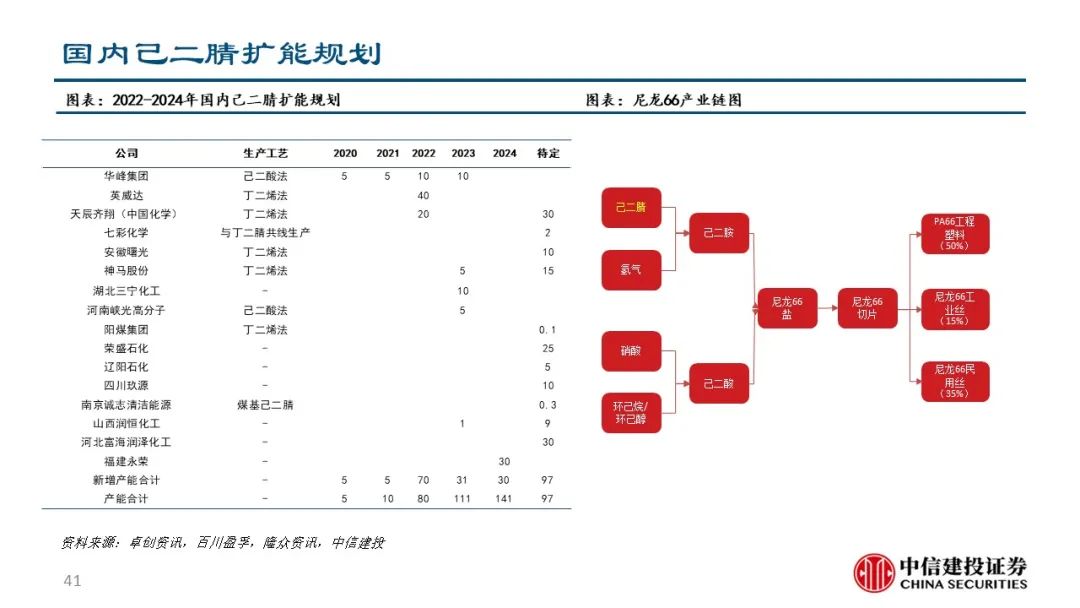

己二腈国产化带动国内PA66大幅扩能,利好公司改性PA66降本放量并打开市场空间。随着华峰集团、中国化学等纷纷突破国产己二腈技术,叠加上海英威达40万吨扩能落地,一直以来“卡脖子”的己二腈放量大势已形成,有望带动国内PA66国产化和市场扩能。目前国内规划的PA66产能已经突破600万吨,未来2-3年有望落地200-300万吨,相比2021年底67万吨产能呈现翻两番式的增幅。随着PA66降本扩能,未来PA66和PA6的单吨价差有望收窄,可以预见国内改性PA66市场也有望迎来巨大发展机遇,公司作为聚焦高端改性PA6/66材料的龙头企业,持续扩能并提前储备研发力量将有望显著受益。

产能投放速度及消化进度不及预期;

海外宏观经济增速持续下滑(公司第一大客户史丹利百得为全球电动工具领域龙头企业,其产品销量与海外经济存在一定相关性。因此随着国内外宏观经济的周期性波动,下游行业对于公司产品的需求和价格接受能力可能出现下降的情形,对公司未来业务发展和经营业绩带来不利影响);

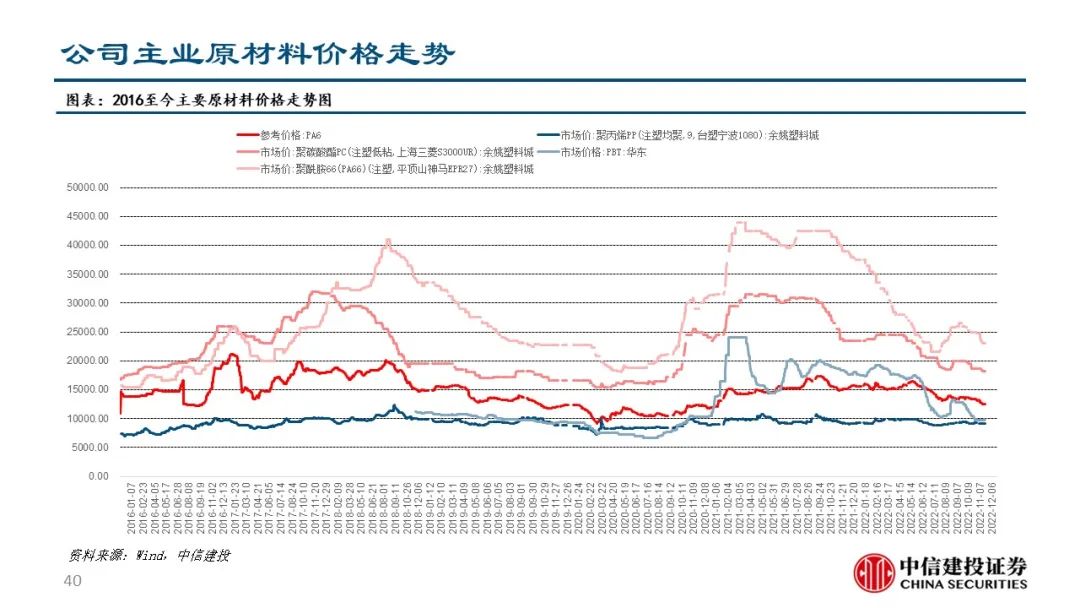

原材料成本超预期上升(公司主要原材料包括聚酰胺、聚丙烯注塑粒子、注塑用聚碳酸酯、PBT等,受到上游大宗石化产品价格的影响较大,而公司和下游客户的议价周期偏长,若原材料短期超预期暴涨将使得公司毛利率承压);

主业敏感性测试:假设23年高性能改性尼龙业务毛利率预期从37%降低2%至35%,则整体净利润增速将从28%降至18%。

证券研究报告名称:《江苏博云(301003):高端改性PA6/66龙头,盈利能力突出并具高成长性》

对外发布时间:2023年2月14日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

邓胜 SAC 执证编号:S1440518030004