来源 :新材料研习社2026-01-20

1月19日,国内改性塑料领域的高新技术企业江苏博云塑业股份有限公司(股票代码:301003)发布2025年度自愿性业绩预告,披露全年核心盈利指标同比下滑,业绩短期承压明显。作为深耕改性塑料细分赛道多年的企业,其业绩波动既反映了行业共性挑战,也凸显了企业转型期的阶段性特征。

核心业绩数据:双盈利指标同步下滑

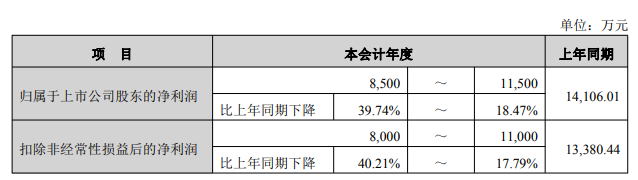

本次业绩预告覆盖2025年1月1日至12月31日全年度,数据虽未经审计,但已清晰呈现业绩收缩态势。从核心指标来看,归属于上市公司股东的净利润预计为8500万元至11500万元,较上年同期的14106.01万元,同比降幅区间为18.47%至39.74%;扣除非经常性损益后的净利润预计为8000万元至11000万元,对应上年同期13380.44万元,降幅为17.79%至40.21%。

业绩承压三大主因:内外因素叠加挤压盈利空间

结合公司公告及行业背景,江苏博云此次业绩下滑是外部环境波动与内部产能调整叠加的结果,具体可归结为三大核心因素:

1.下游需求放缓+出口承压,营收端遇阻。江苏博云的改性塑料产品广泛应用于电动工具、汽车零部件、家用电器、电子电气等多个领域,下游行业的需求变化直接影响公司订单量。2025年,部分下游客户需求出现放缓迹象,同时国际贸易环境的不确定性加剧,叠加中美关税政策调整对改性塑料出口成本的抬升影响,公司出口业务承压明显。对于深耕高端细分领域、客户覆盖国内外知名企业的江苏博云而言,出口端的压力直接传导至营收与净利润,成为业绩下滑的重要推手。

2.产能扩张节奏与市场需求错配,效益释放滞后。为支撑长期发展,江苏博云此前推进了募投项目“改性塑料扩产及塑料制品成型新建项目”,其中4条挤出机生产线已于2025年投入运行,新增产能达3万吨。但在整体市场需求阶段性承压的背景下,新产能的市场消化节奏不及预期。为保障核心产品质量稳定性,公司现有订单仍集中于原有厂区生产,新产线主要用于承接新开发产品,这一过渡安排在一定程度上影响了产能利用率与规模效应的发挥,导致扩张项目的经济效益未能及时释放。

3.汇率波动加剧,财务端再添不确定性。作为涉及出口业务的制造企业,汇率波动对江苏博云的财务业绩造成一定程度影响。