来源 :金融界2025-05-06

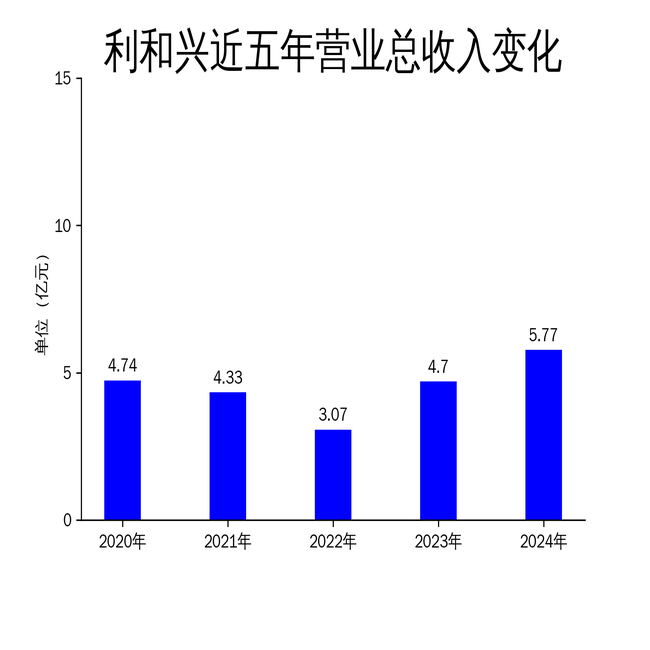

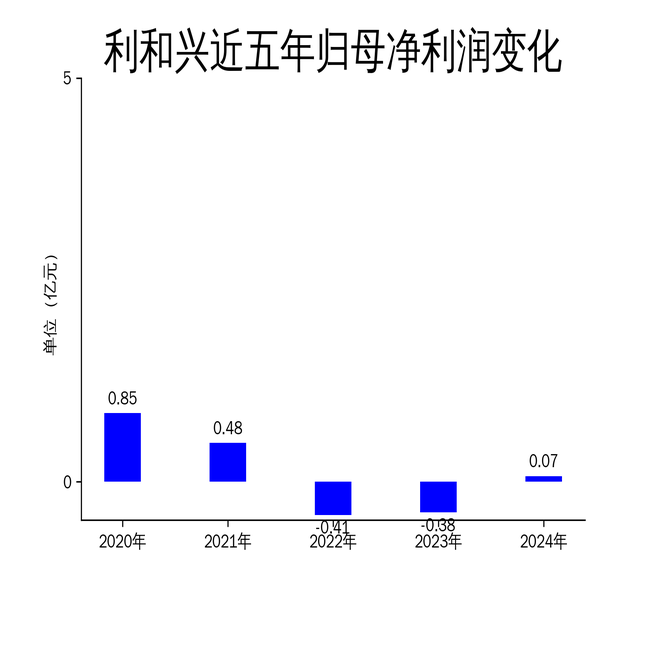

5月5日,利和兴发布2024年年报。报告显示,公司2024年营业总收入为5.77亿元,同比增长22.81%;归属净利润为708.02万元,实现扭亏为盈,同比增长118.76%;扣非净利润为380.73万元,同比增长107.89%。公司主营业务为自动化、智能化设备的研发、生产和销售,主要服务于信息和通信技术等领域,客户包括华为、比亚迪等知名企业。2024年,公司在新能源汽车和电子元器件领域的拓展成为业绩增长的主要驱动力。

新能源汽车业务:抓住市场机遇,订单额显著增长

2024年,利和兴在新能源汽车领域的业务取得了显著进展。公司敏锐抓住新能源汽车市场的发展契机,与多家知名厂商开展深度合作,业务订单额大幅增长。报告期内,公司为新能源汽车客户提供了车载MCU/OBC模块、车载T-BOX等测试设备及相关夹治具、精密结构件,进一步提升了公司在新能源汽车领域的市场份额。

公司还利用自身技术积累,为客户提供了其他自动化装备,进一步拓展了业务范围。通过与比亚迪等知名企业的深度合作,利和兴在新能源汽车领域的业务实现了快速增长,成为公司业绩增长的重要推动力。

然而,尽管新能源汽车业务表现亮眼,但公司在该领域的市场份额仍相对较小,未来需要进一步加大研发投入和市场拓展力度,以巩固和扩大竞争优势。

电子元器件业务:精准定位市场,营收大幅提升

利和兴电子是公司进入电子元器件领域的重要布局。2024年,利和兴电子通过精准的市场定位和有效的营销策略,实现了营收的大幅提升。报告期内,电子元器件业务的营业收入显著增长,且随着业务规模逐步扩大,成本控制取得了一定的成效。

2025年3月,利和兴电子的车规级产品完成了AEC-Q200标准认证,标志着公司在电子元器件领域的技术实力进一步提升。公司坚持差异化策略,重点开发高附加值的中高压产品和高频微波产品,逐步提升在该领域的市场竞争力。

尽管电子元器件业务取得了显著进展,但公司在该领域的业务规模仍较小,行业地位尚不明显。未来,公司需要进一步加大研发投入,优化产品结构,以提升市场竞争力。

研发投入与财务状况:持续创新,财务状况改善

2024年,利和兴的研发投入为4830.95万元,占全年营业收入的8.37%。公司紧跟行业变化,依据客户需求,加强研发投入,保持技术创新和产品创新,成为公司业绩增长的主要驱动力。公司战略更加关注核心竞争力,而非因短期成本压力放弃中长期利益。

为真实反映应收款项预期信用损失,公司对相关会计估计进行了变更,使财务状况和经营成果得以更客观公允地展现。报告期内,公司营业总收入滚动环比增长率为7.38%,归属净利润滚动环比增长率为127.99%,扣非净利润滚动环比增长率为113.26%,显示出公司财务状况的显著改善。

然而,尽管公司财务状况有所改善,但未来仍需进一步优化成本控制,提升盈利能力,以应对市场竞争和行业变化带来的挑战。