来源 :畅谈汽车2025-09-01

事件:

中集车辆2025年8月25日发布2025年中报:2025年H1公司实现营业收入97.5亿元,同比-8.9%,实现归母净利润4.0亿元,同比-28.5%。

投资要点:

2025年Q2毛利率提升。2025年H1公司实现营业收入97.5亿元,yoy-8.9%,归母净利润4.0亿元,yoy-28.5%;其中2025Q2营业收入51.6亿元,yoy-6.9%,毛利润8.1亿元,yoy持平,归母净利润2.2亿元,yoy-24.8%。

北美市场收入下降,有望在Q3迎来弱复苏。2025H1公司在北美市场收入同比下降31%,毛利率同比减少5pct至13.1%,毛利润同比下降50%至3.4亿元。欧洲市场2025H1收入同比持平,毛利润同比下降14.5%。北美业务有望在2025Q3随着“双反”调查初步裁决达成以及传统旺季到来,进入弱复苏状态。

中国/全球南方市场盈利能力明显改善/跃升。2025H1公司在中国市场收入同比持平,毛利率同比增加3pct至12.9%,毛利润同比增长31%。主要是2025H1国内半挂+液罐销量同比增长10%,营收同比增长11%,毛利率同比增加2.4pct所致,其中星链半挂车国内经营利润同比高增74%。2025H1公司EVDTB业务也有明显增长;2025H1公司在全球南方及其他市场营收同比增长14%,毛利率同比增加5pct至24.6%,毛利润同比增长41%至3.7亿元实现跃升,亮点市场包括泰国(营收yoy+64%)、越南(营收同比+270%)以及澳洲。

新产品导入期,2025Q2公司研发费用略升,在手现金同比增加彰显公司经营韧性。2025Q2毛利率为15.6%,同环比分别+1.1pct/+1.3pct,同期归母净利率为4.3%,同环比分别-1pct/+0.4pct,除此前毛利率较高的北美、欧洲市场下滑的影响外,费用率也有所抬升,公司2025Q2销售/管理/研发费用率分别为2.55%、4.16%、2.46%,其中研发费用率同比+0.5pct,主要系公司产品导入研发开支增加。截至2025年H1,公司货币资金63.5亿元,较2024年末增长5.5亿元,2025年H1公司经营性净现金流9.3亿元,同比增长1.5%,彰显公司经营韧性。

从2025年向后展望,公司具备多项看点。2024年报中公司以产品纬度出发重述业务,并发力EV・DTB积极参与/受益国内重卡新能源化趋势;2025年中国市场已有明显回升,北美市场有望在2025Q3后触底回升。且公司在轻量化挂车/新能源上装市场具备较强竞争力,看好公司同时兑现α与β,释放业绩弹性。2024年公司累计分红率97%,未来推出3年股东回报计划,持续提升股东价值。

盈利预测和投资评级

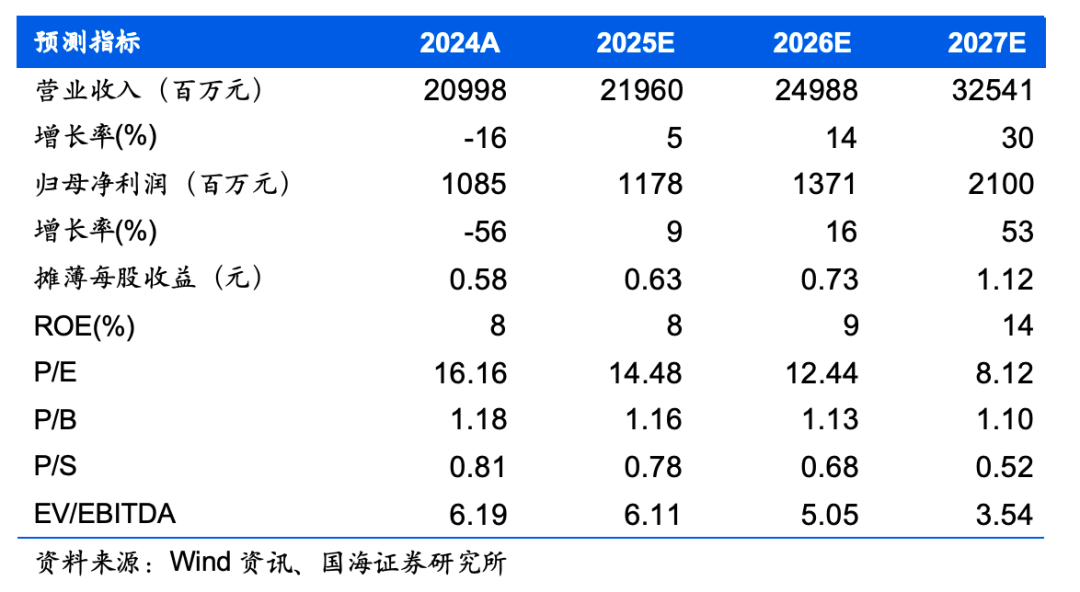

公司兼具行业向上复苏的贝塔与龙头高质量发展的阿尔法,我们预计公司2025-2027年实现营业总收入220、250与325亿元,同比增速5%、14%与30%;实现归母净利润11.8、13.7与21.0亿元,同比增速为9%、16%与53%;EPS为0.63、0.73与1.12元,对应当前股价的PE估值分别为14、12与8倍,维持“增持”评级。

风险提示

国内重卡市场复苏不及预期;公司国内市场市占率提升不及预期;海外市场拓展不及预期;全球地缘政治风险超预期;公司降本增效不及预期。

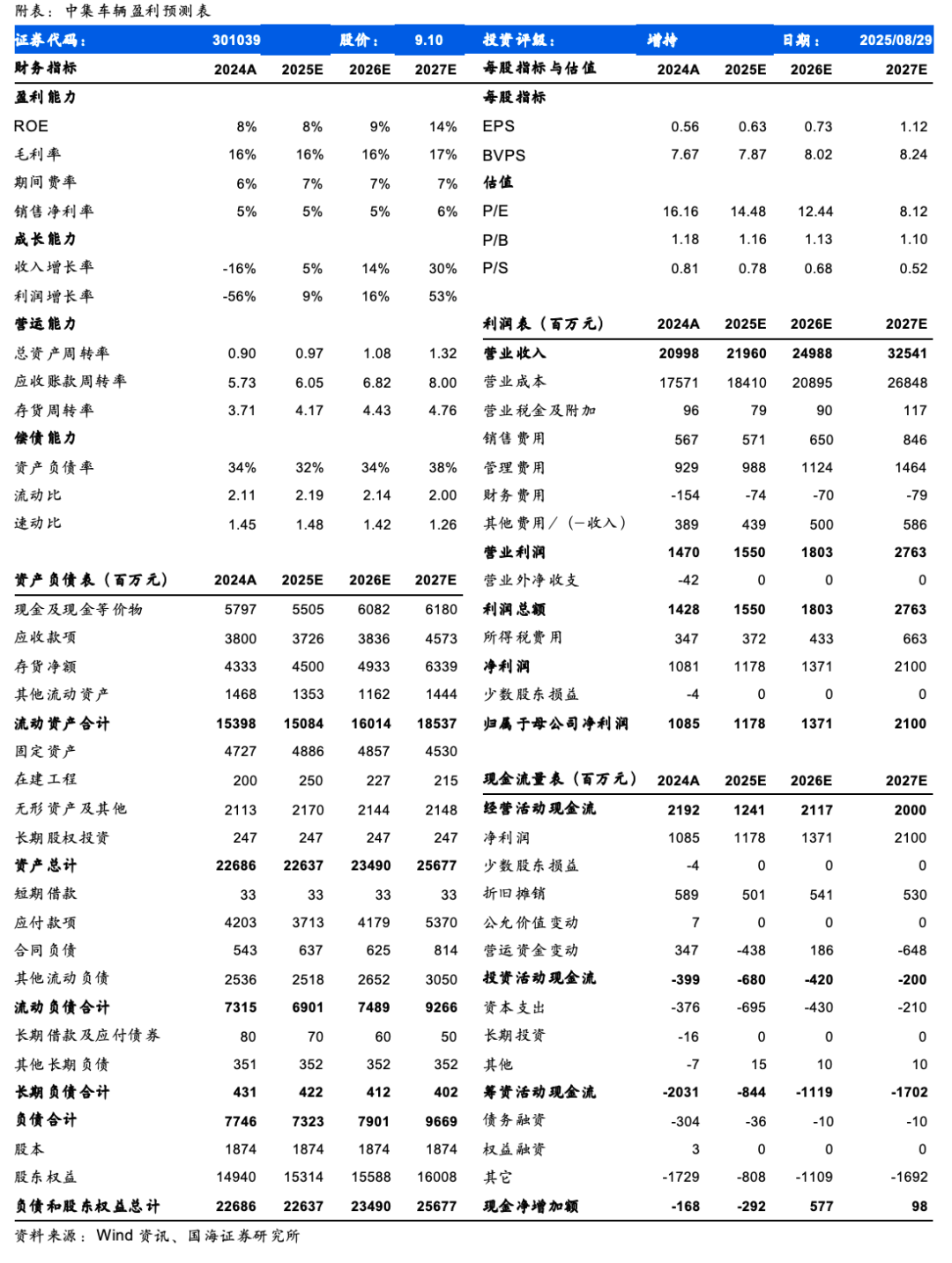

中集车辆-盈利预测表:

风险提示

风险提示:

国内重卡市场复苏不及预期;公司国内市场市占率提升不及预期;海外市场拓展不及预期;全球地缘政治风险超预期;公司降本增效不及预期。