事件:

公司发布2025年报。2025年公司实现营收201.8亿元(yoy-3.9%),归母净利润9.0亿元(yoy-16.8%),扣非归母净利润8.6亿元(yoy-20.7%)。2025年单四季度实现归母净利润2.8亿元,同/环比分别+16.0%/+28.8%。

投资要点:

中国/全球南方强劲增长,北美2026年复苏可期。2025年公司在中国市场半挂车销量6.7万台(yoy+15%),市占率持续增长,(半挂+上装)收入93.3亿元(yoy+7.5%),毛利率14.35%(yoy+2.8pct);全球南方(含澳洲)销量yoy+29.1%,收入yoy+17.7%,毛利率22.7%(yoy+1.3pct);北美市场销售超1.7万台,收入48.75亿元(yoy-29.5%),毛利率22.7%(yoy+1.3pct),主要是2025、2024后需求连续回落,带来量、价、利齐下所致,据ACT数据,2025年美国半挂车产量为20.7万台(yoy-16.5%),连续八季度产量下滑。进入2026年前2个月,Class 8重卡订单显著反弹,释放出运力更新需求回暖的领先信号。我们预计2026年北美半挂行业将进入产能结构性收缩与需求回升带来的供需再平衡阶段、出货量有望呈现温和修复态势,考虑半挂车需求有望滞后车头约1–2个季度回升,行业拐点大概率在2026年中开始逐步确认。

2025年Q4归母净利率同比提升0.8pct,主要是减值损失等缩减。2025年Q4公司毛利率18.0%,同比持平;2025年Q4销售、管理、研发费用率分别为2.61%/5.69%/2.67%,整体同比小幅抬升,2025年Q4归母净利率5.5%(yoy+0.8pct),主要因信用减值损失与营业外支出同比明显缩减。

公司持续分红回馈股东,在手现金充沛。公司年度分派现金股利人民币0.21元/股(含税),2025年全年分红3.94亿元,分红率44%,占2025年可分配利润的98%。2025年3月25日,公司发布《关于提请股东会授权董事会制定2026年中期分红方案的公告》,拟进一步提高分红频次,增强投资者回报,继续提升股东价值。截至2025年末,公司货币资金为66亿元(yoy+13.9%),在手现金充沛。

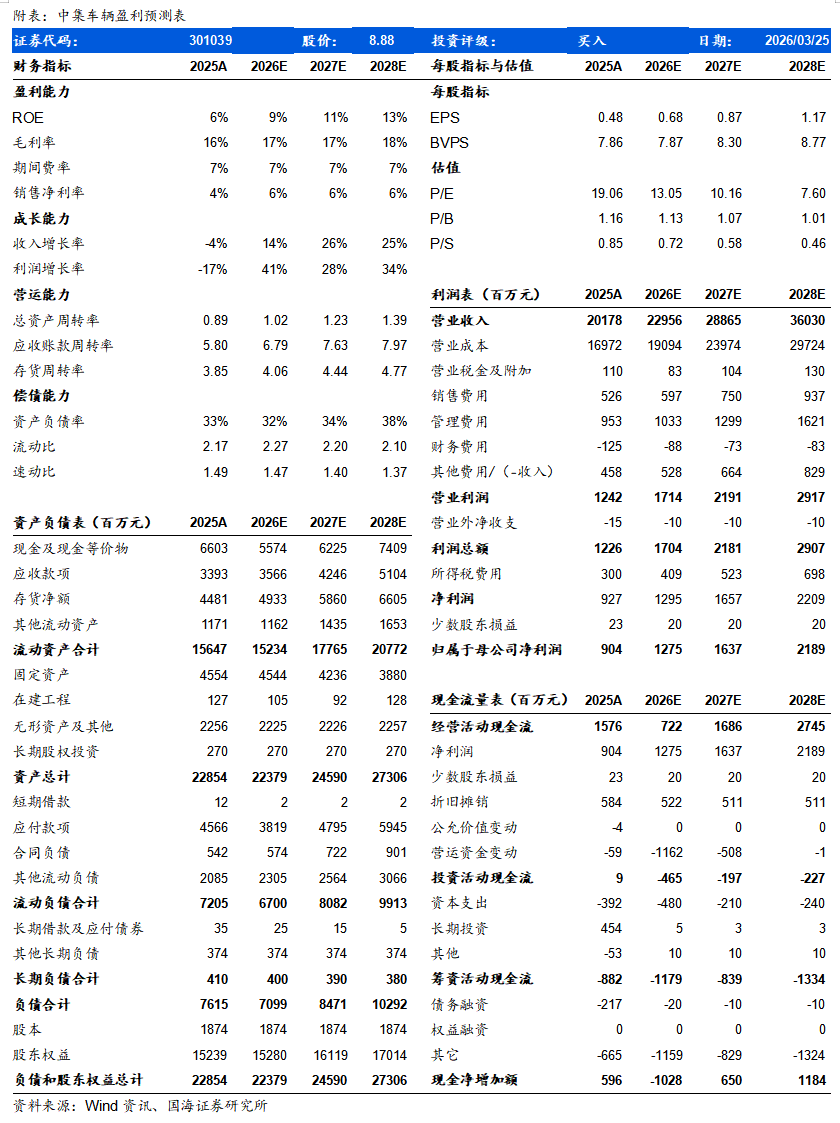

盈利预测和投资评级 “星辰计划”开启,公司有三大看点:1)北美触底修复,复苏弹性可期;2)国内+全球南方收获期,重卡周期向上叠加市占率提升,亚非欧布局持续渗透;3)EV-RT全球卡位,2026年汉诺威车展将亮相EV-RT产品组合。公司兼具行业复苏贝塔与龙头阿尔法,我们预计公司2026-2028年实现营业总收入230、289与360亿元,同比增速+14%、+26%与+25%;实现归母净利润12.8、16.4与21.9亿元,同比增速为+41%、+28%与+34%;EPS为0.68、0.87与1.17元,对应当前股价的PE估值分别为13、10与8倍,上调评级为“买入”。

风险提示

国内重卡市场复苏不及预期;公司国内市场市占率提升不及预期;海外市场拓展不及预期;全球地缘政治风险超预期;公司降本增效不及预期。

中集车辆-盈利预测表:

证券研究报告《中集车辆(301039)2025年年报点评:中国与全球南方增长强劲,北美复苏与EVRT业务可期》

对外发布时间:2026年3月27日

发布机构:国海证券股份有限公司

本报告分析师:徐鸣爽

SAC编号:S0350525120002

本报告分析师:戴畅

SAC编号:S0350523120004

【汽车小组介绍】

戴畅,首席分析师,上海交通大学本硕,9年汽车卖方工作经验,全行业覆盖,深耕一线,主攻汽车智能化和电动化,善于把握行业周期拐点,技术突破节奏,以及个股经营变化。

胡惠民,汽车行业分析师,华威大学金融硕士,4年汽车卖方研究经验,擅长对乘用车行业整体需求的判断,以及自下而上对个股的挖掘与跟踪。

徐鸣爽,汽车行业分析师,复旦大学文学学士、波士顿大学经济学/东北大学数据分析双硕士,3年卖方研究经验,对搭建行业研究与数据跟踪框架有心得,目前主要覆盖商用车。

陈飞宇,汽车行业分析师,墨尔本大学金融硕士,3年汽车市场研究经验,擅长把握产业技术变革,深度跟踪公司经营变化,主要覆盖汽车零部件智能化软硬件。

【分析师承诺】

戴畅, 本报告中的分析师均具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立,客观的出具本报告。本报告清晰准确地反映了分析师本人的研究观点。分析师本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收取到任何形式的补偿。

【国海证券投资评级标准】

行业投资评级

推荐:行业基本面向好,行业指数领先沪深300指数;

中性:行业基本面稳定,行业指数跟随沪深300指数;

回避:行业基本面向淡,行业指数落后沪深300指数。

股票投资评级

买入:相对沪深300 指数涨幅20%以上;

增持:相对沪深300 指数涨幅介于10%~20%之间;

中性:相对沪深300 指数涨幅介于-10%~10%之间;

卖出:相对沪深300 指数跌幅10%以上。