来源 :畅谈汽车2026-04-27

投资要点:

公司发布2026年一季报:2026年第一季度公司实现营收46.4亿元(yoy+1.2%),归母净利润1.6亿元(yoy-12.1%),扣非归母净利润1.6亿元(yoy-6.8%);公司2026年一季度分派现金股利人民币0.14元/股(含税),合计派发现金红利2.62亿元,分红比率167%。此外,2025年年终分红0.21元/股(含税),累计分红达0.35元/股,两阶段利润分配比例高达73%(以2025年利润为基数)。

2026年Q1公司在中国市场营收利润齐增,非中国区总体ASP与利润承压。2026年Q1,公司销量3.25万辆,同比增长9%。2026年Q1公司中国市场半挂车业务营收同比提升7.5%,毛利率同比提升1.6pct,国内重卡行业终端销量16.4万台,同比增长6.9%,公司持续巩固在国内半挂车市场的全面性竞争优势;公司2026年Q1在非中国市场总体呈现收入和利润承压,主要因为1)北美市场2026年Q1美国半挂车行业订单量同比下降9%,同时公司受到双反调查承压,但值得注意的是3月北美行业净订单量升至1.88万辆,环比增长超42%。我们预计2026年北美半挂行业将进入产能结构性收缩与需求回升带来的供需再平衡阶段、出货量有望呈现温和修复态势,考虑半挂车需求有望滞后车头约1–2个季度回升,行业拐点大概率在2026年中开始逐步确认。2)全球南方市场公司销量同比增长83.2%,我们估计单车收入和毛利率短期承压,中长期存在恢复空间。

n2026年Q1费用率同比微增,信用减值损失增加影响归母净利润。2026年Q1公司毛利率15.0%,yoy+0.7pct;2026年Q1公司销售、管理、研发费用率分别为2.8%/4.6%/2.1%,整体同比小幅抬升,分别同比+0.1/持平/+0.4pct。2026年Q1公司信用减值损失0.36亿元,同比增加0.17亿元。

盈利预测和投资评级

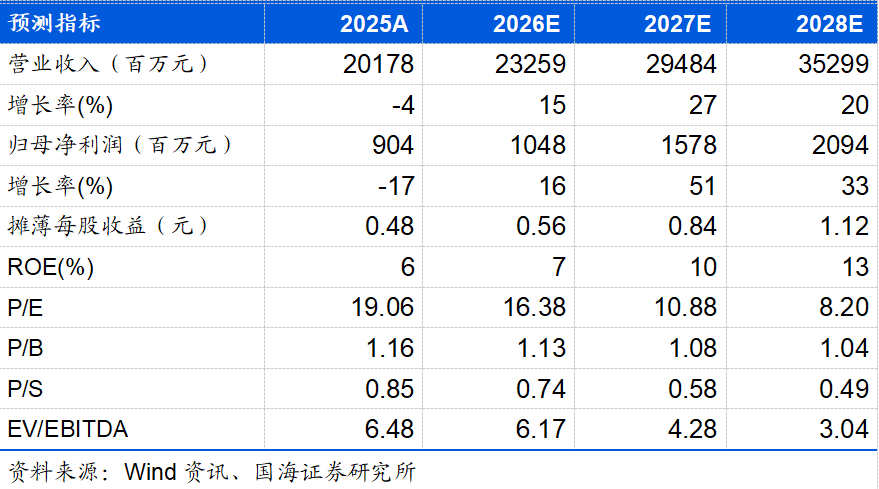

“星辰计划”开启,公司有三大看点:1)北美触底修复,复苏弹性可期;2)国内+全球南方收获期,重卡周期向上叠加市占率提升,亚非欧布局持续渗透;3)EV-RT全球卡位,2026年汉诺威车展将亮相EV-RT产品组合,拼搏EV-RT生态圈。公司兼具行业复苏贝塔与龙头阿尔法,我们预计公司2026-2028年实现营业总收入233、295与353亿元,同比增速+15%、+27%与+20%;实现归母净利润10.5、15.8与20.9亿元,同比增速为+16%、+51%与+33%;EPS为0.56、0.84与1.12元,对应当前股价的PE估值分别为16、11与8倍,维持“买入”评级。

风险提示

国内重卡市场复苏不及预期;公司国内市场市占率提升不及预期;海外市场拓展不及预期;全球地缘政治风险超预期;公司降本增效不及预期。

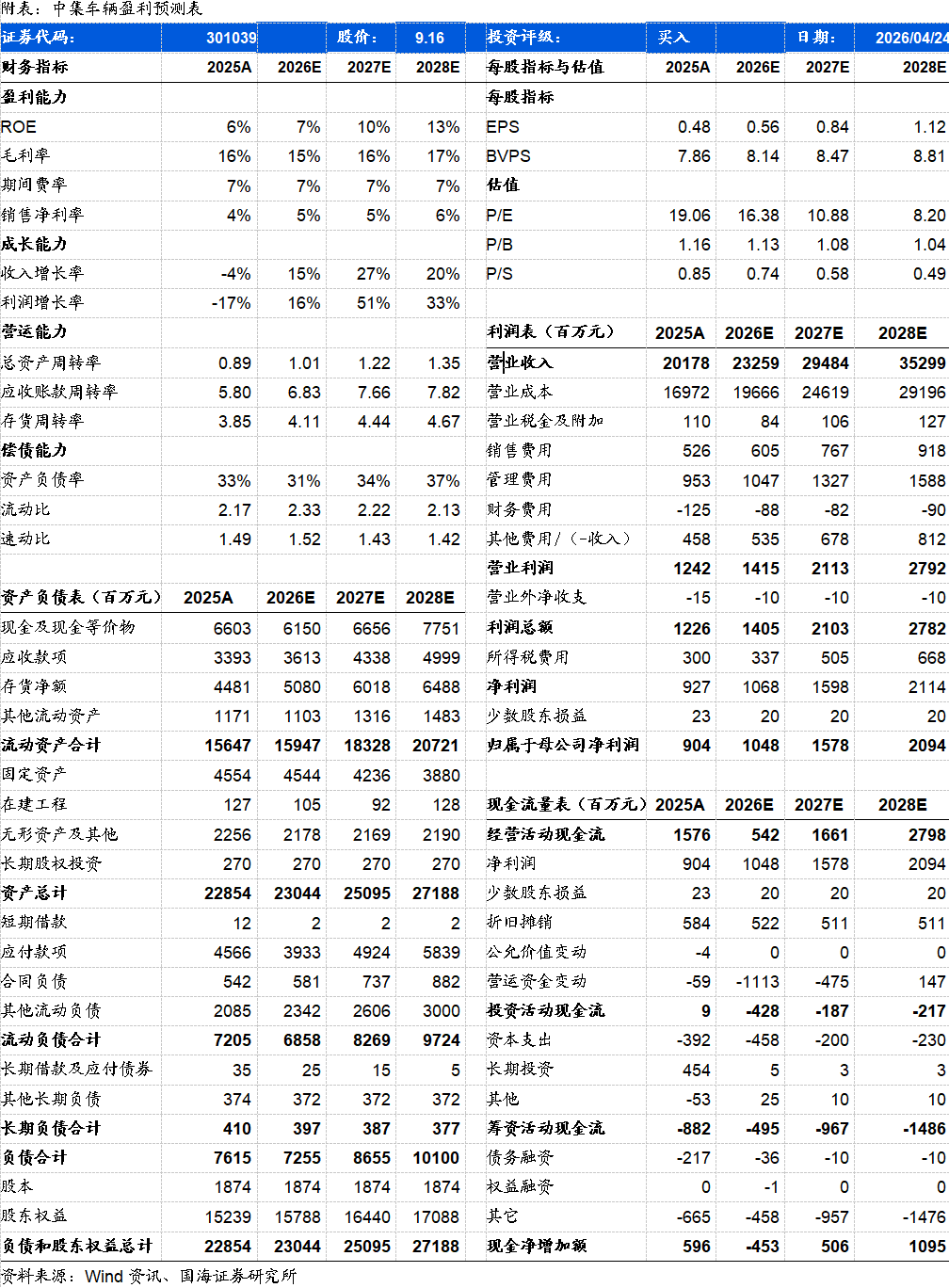

中集车辆-盈利预测表:

证券研究报告《中集车辆(301039)2026年一季报点评:北美同降致Q1利润承压,后续复苏可期,一季度分红增强股东回报》

对外发布时间:2026年4月27日

发布机构:国海证券股份有限公司

本报告分析师:

徐鸣爽

SAC编号:S0350525120002

戴畅

SAC编号:S0350523120004

【汽车小组介绍】

戴畅,首席分析师,上海交通大学本硕,9年汽车卖方工作经验,全行业覆盖,深耕一线,主攻汽车智能化和电动化,善于把握行业周期拐点,技术突破节奏,以及个股经营变化。

胡惠民,汽车行业分析师,华威大学金融硕士,4年汽车卖方研究经验,擅长对乘用车行业整体需求的判断,以及自下而上对个股的挖掘与跟踪。

徐鸣爽,汽车行业分析师,复旦大学文学学士、波士顿大学经济学/东北大学数据分析双硕士,3年卖方研究经验,对搭建行业研究与数据跟踪框架有心得,目前主要覆盖商用车。

陈飞宇,汽车行业分析师,墨尔本大学金融硕士,3年汽车市场研究经验,擅长把握产业技术变革,深度跟踪公司经营变化,主要覆盖汽车零部件智能化软硬件。

【分析师承诺】

戴畅 本报告中的分析师均具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立,客观的出具本报告。本报告清晰准确地反映了分析师本人的研究观点。分析师本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收取到任何形式的补偿。

【国海证券投资评级标准】

行业投资评级

推荐:行业基本面向好,行业指数领先沪深300指数;

中性:行业基本面稳定,行业指数跟随沪深300指数;

回避:行业基本面向淡,行业指数落后沪深300指数。

股票投资评级

买入:相对沪深300 指数涨幅20%以上;

增持:相对沪深300 指数涨幅介于10%~20%之间;

中性:相对沪深300 指数涨幅介于-10%~10%之间;

卖出:相对沪深300 指数跌幅10%以上。