投资要点

君亭酒店是国内稀缺中高端精选服务酒店集团,高端酒店阿尔法潜力凸显:君亭酒店成立于2007年,是国内领先的中高端精选服务酒店集团,2022年整体规模位列中国酒店集团第18位。公司拥有君亭、君澜和景澜三大品牌线,实现中高端和高端商务休闲全覆盖。截至2023年9月,君亭旗下已开业213家酒店,覆盖 28个省市,未来将持续加码高端市场,通过直营和委管模式实现全国化扩张。

酒店行业:成长与周期共振,在优势周期中寻找成长性:1)酒店行业成长与周期同频共振。2022年末中国酒店行业连锁化率39%,连锁酒店市场CR3为43%,对标欧美仍有较大提升空间。客源、产品、管理优势推动酒店行业品牌化、集团化发展;供需增速差异带来行业经营数据周期化变动;疫情期间产能出清,疫后恢复带动业绩快速转盈。2)寻万豪国际成长之路,国内高端酒店存在结构性机会。万豪国际作为全球规模最大的酒店集团,持续并购实现品牌奢华-精选全覆盖,轻资产模式持续扩张,股价持续上行。2022年末国内高端+豪华品牌房量占比21.4%,高端供给较少,竞争格局分散,本土品牌有结构性机会。3)度假酒店行业现状:度假酒店多依托核心景区与重点城市,为游客提供高品质服务。我国度假酒店行业集中度较低,旅游市场复苏带动行业发展。

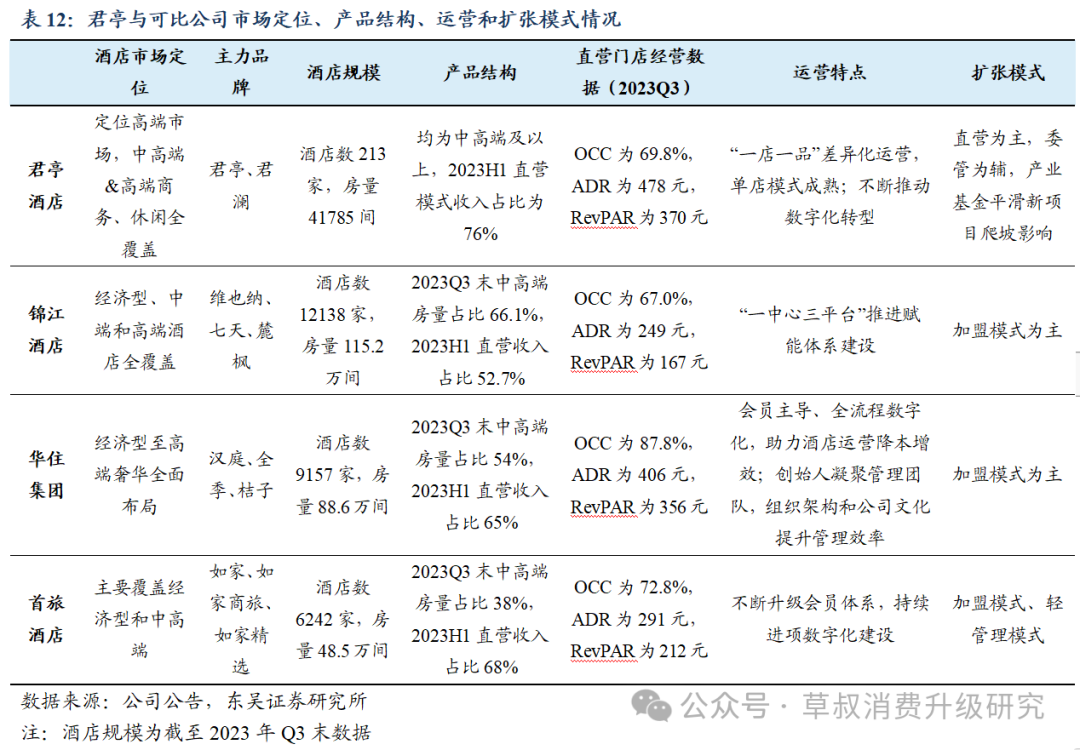

直营委管打造稀缺品牌力,全国市场屡建标杆酒店彰显实力:1)产品:“君亭”,“君澜”等实现中高端高端品牌全覆盖。2023Q3末君亭/君澜/景澜开业酒店数分别为113/63/37家,君亭首创“BAS”模式,提供差异化精选服务;君澜深耕高端度假领域,打造优质度假圈。2)运营:“一店一品”差异化运营,直营单店模式成熟。直营单店盈利能力高于可比公司水平,“一店一品”铸造品牌差异化竞争优势,测算成都Pagoda成熟期年净利润可达0.2亿元。3)扩张:直营门店高质量扩张打造稀缺品牌力,盈利能力突出。直营聚焦核心城市与项目,站稳标杆地位,直营门店ADR带动RevPAR领先行业,盈利能力持续提升。委托管理为辅拓展全国市场。成立产业基金孵化新项目,平滑开店爬坡对财务影响。

盈利预测与投资评级:君亭酒店作为中高端精选服务酒店龙头,实现中高端和高端商务、度假品牌全覆盖,直营模式为主,差异化运营打造稀缺品牌优势。随着新项目业绩爬坡和直营委管全国化扩张,公司盈利能力有望持续修复。我们预测君亭酒店2023-2025年归母净利润分别为0.4/1.4/2.2亿元,对应PE估值为106/32/20倍,维持“增持”评级。

风险提示:政行业竞争加剧、需求下行造成直营店业绩承压、直营新项目爬坡期拖累业绩,扩店进度不及预期等风险。

正文

1.国内稀缺中高端精选服务酒店集团,高端酒店阿尔法潜力凸显

1.1.公司发展历程:积淀16年打造东方式中高端酒店品牌

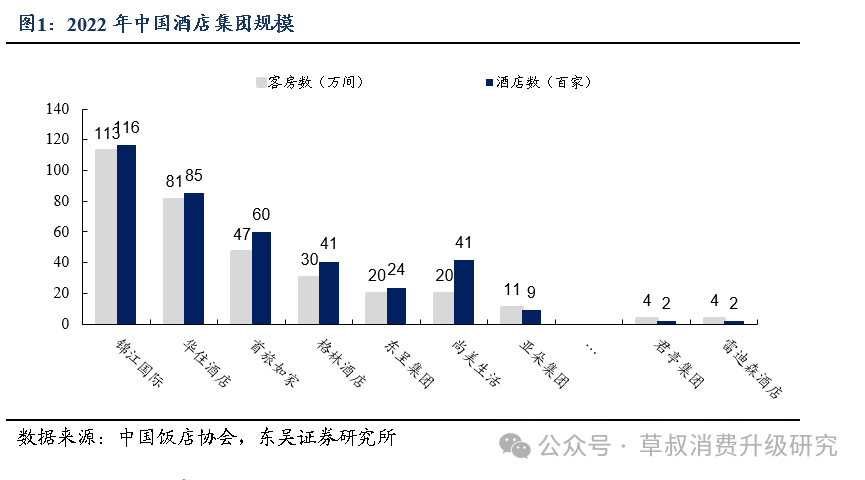

深耕住宿业务,打造中国原创酒店品牌。君亭酒店是中国领先的高端商务和度假酒店运营商,以“东方文化和生活方式的中国趣味”为核心理念,成为中高端清选和生活方式酒店的先驱。集团总部位于杭州,以长三角城市群为主要发展区域,逐步向全国主要城市扩张,体现东方特色的同时注入时代特征。目前,君亭酒店集团已构建了涵盖度假和商旅两大品类的多品牌矩阵,包括“夜泊君亭”、“PAGODA君亭设计酒店”等10个品牌。根据中国饭店协会数据,2022年君亭酒店整体规模位列中国酒店集团第18位。

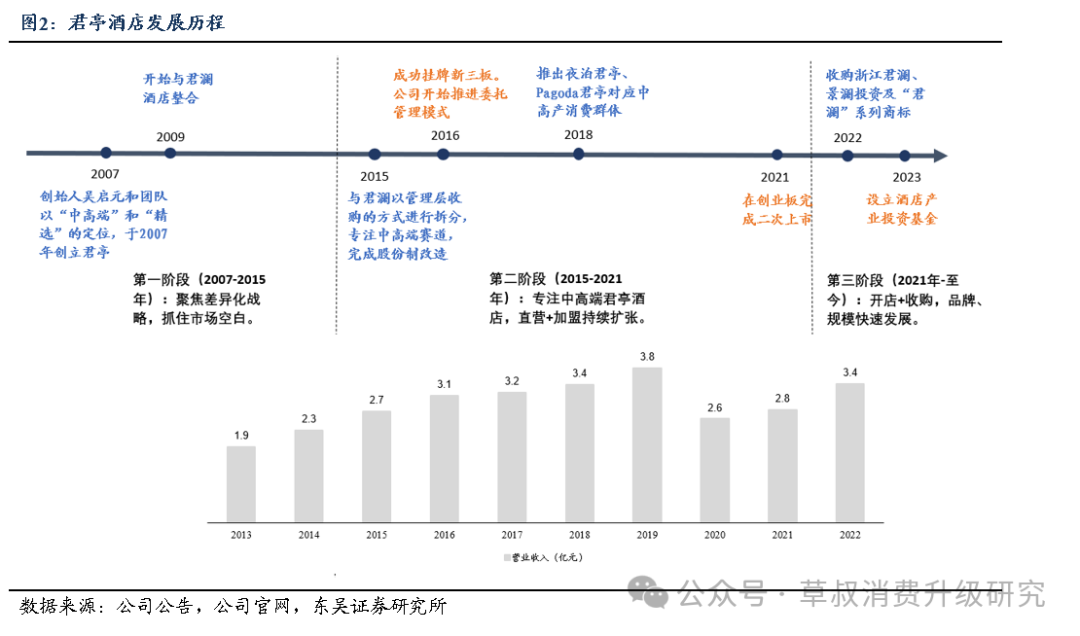

公司自成立以来分为三个发展阶段。

第一阶段(2007-2015年):聚焦差异化战略,抓住市场空白。在此阶段中,中国经济型酒店处于高速扩张阶段,但市场中多为经济型酒店,中高端酒店相对较少。由此,创始人吴启元和团队基于当前市场环境做出判断,决定采用差异化战略进行经营,并以“中高端”和“精选”作为其服务定位,于2007年成功创立君亭酒店品牌。2009年,君亭酒店为后续其独立发展以及资本化奠定基础,开始逐步与由南都集团控股、主打休闲旅游度假的君澜酒店进行整合。2015 年 5 月,君亭酒店进行管理层收购,正式完成和君澜酒店的分拆。在此之后,君亭酒店深耕中高端,专注于细分赛道的发展,在2015年营业收入达到2.7亿元。

第二阶段(2015-2021年):专注中高端君亭酒店,直营为主持续扩张。在与君澜酒店进行拆分后,君亭以直营为主,布局一二线核心地段,投资回报较高。凭借着直营收入高占比,在2015年9月,君亭酒店完成股份制改造,成立浙江君亭酒店管理股份有限公司,并于2016年成功挂牌新三板。在此基础上,君亭继续积极进行业务扩张和品牌建设,2019年实现营业收入3.8亿元,归母净利润0.72亿元。2021年8月18君亭酒店成功在创业板完成二次上市。

第三阶段(2021年-至今):收购品牌+持续开店,全国化扩张。2022年1月,君亭酒店以1.4亿元收君澜酒店管理有限公司79%股权、景澜酒店投资管理有限公司70%股权以及“君澜”系列商标,整合品牌资源,实现商务、度假酒店全覆盖,立足长三角开启全国化扩张。截至2023年6月底,君亭酒店集团的业务涵盖 28个省市,投资和管理酒店超过338家。

1.2.经营模式:直营模式委托管理,品牌力不断加码

直营为主、委管为辅,住宿服务为主要收入来源。君亭的业务模式分为直营和委托管理两种模式。直营模式下,公司通过直接投资,全面建设运营酒店,获取各项营收并承担一定运营成本费用,从而获取收益。直营营收主要来源于住宿服务,2022年/2023年H1酒店运营业务实现收入2.58/1.68亿元,同比+ 4.39%/56.56%;其中住宿服务收入为1.97/1.42亿元,占总营收的57.56%/64.26%,餐饮服务和会议、宴会及酒店物业出租等服务收入占比较疫情前有所提高。在委托管理模式下,公司通过向委托方收取技术服务费(50-200万)、基本管理费(50-80万或营收的5%-8%)和奖励管理费(GOP一定比例)的方式获取收益,酒店管理营收占比逐年上升,从 2018年的2.81%增长到2023H1的24.07%。

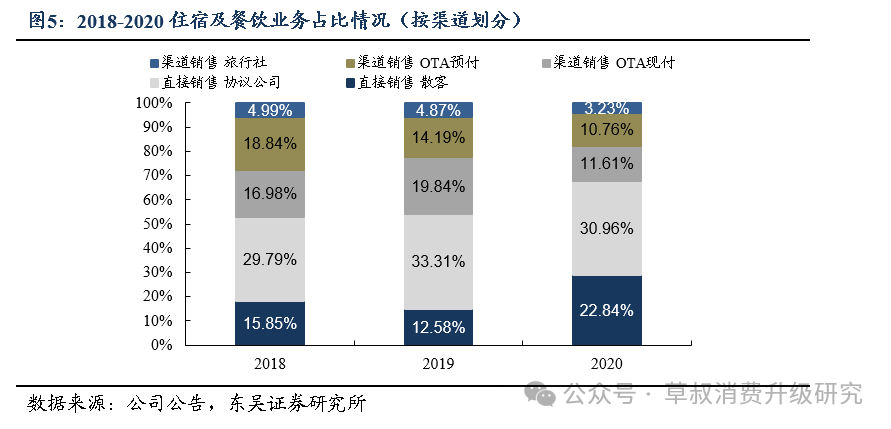

酒店住宿及餐饮业务直销渠道占比较高。公司加大直销渠道客源的拓展力度,叠加疫情期间旅行社业务供应链影响渠道销售,直销收入占比从2018年的45.64%提升至2020年的53.77%。公司不断拓展直接销售的渠道,包括增加企业客户数量、不断推广微信订房、官网订房等各种方式来稳定直销渠道,保持业务规模。

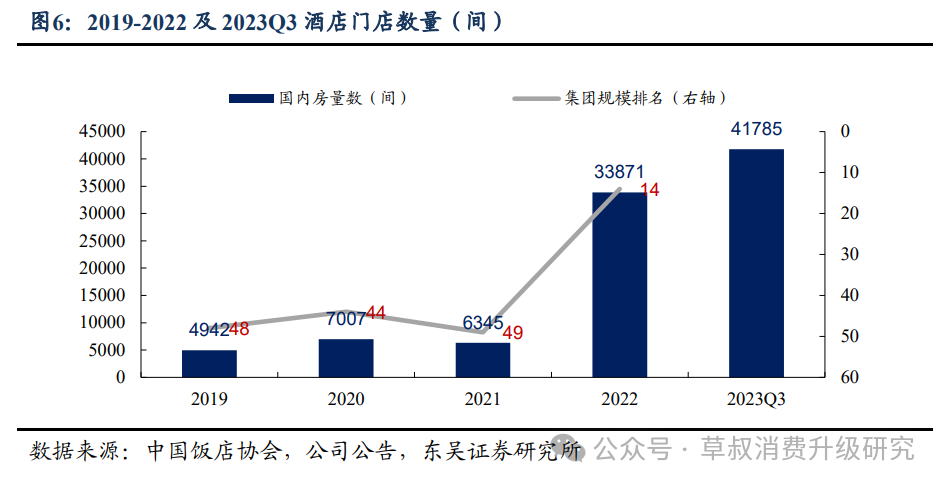

疫情期间逆势扩张。疫情期间大量中小型单体酒店出清,君亭逆势扩张,截止2023年末Q3公司开业酒店数/房间量分别为213家/41785间,其中君亭品牌酒店数/房量为63家/9278间。根据中国饭店协会数据,君亭酒店在中国连锁酒店集团中规模排名14位,得益于收购君澜和景澜品牌和规模扩张。

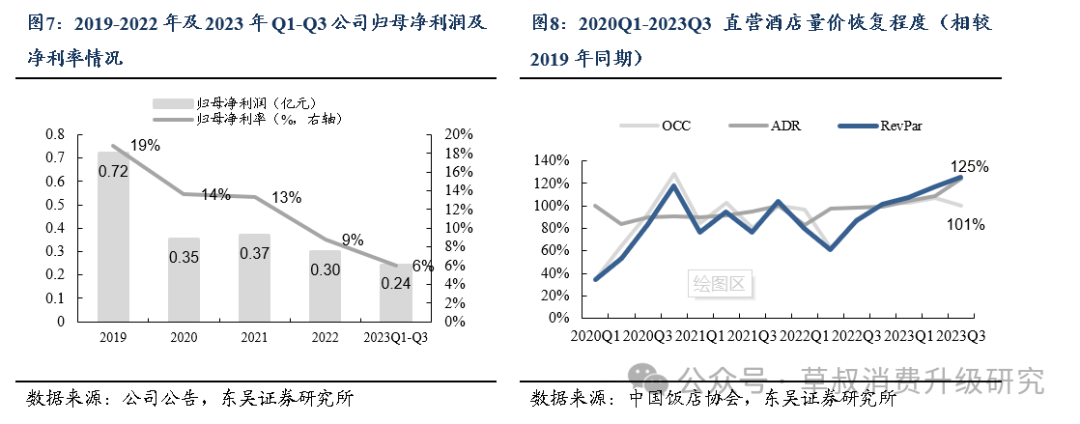

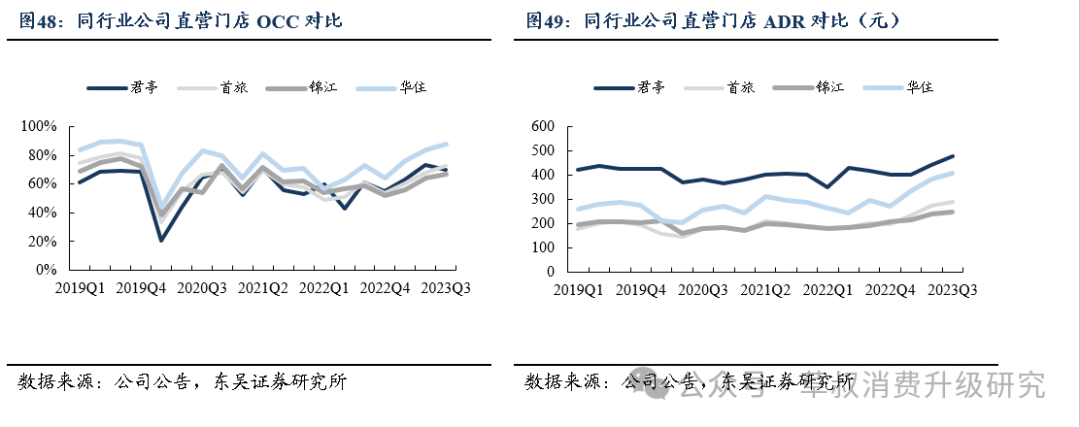

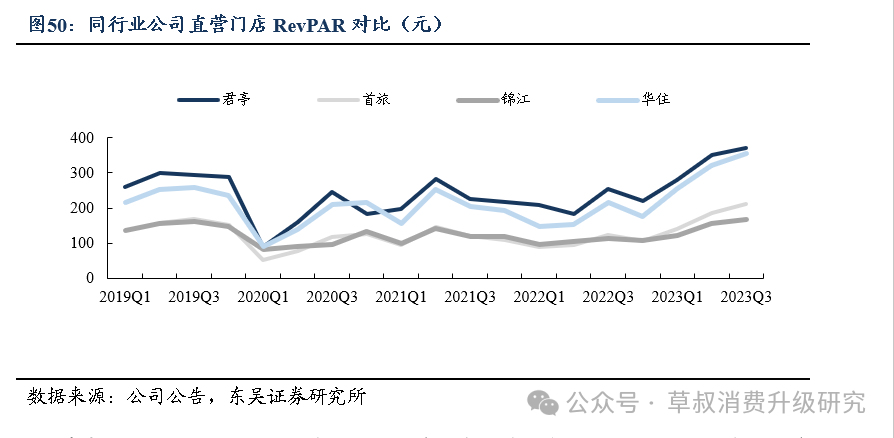

疫情阶段性影响营收利润,直营酒店量价恢复弹性。疫情期间出行需求影响公司营收利润,2019-2022年归母净利润CAGR为-19.66%。2023年随着居民商务和休闲出行的快速恢复,盈利能力大幅修复,2023年Q1-Q3公司实现归母净利润0.24亿元,同比-7.54%,归母净利率为6.28%。目前君亭系的扩张仍以直营为基础,重点突破核心城市,高端市场的持续扩张使得酒店房价呈现结构性提升。2023Q3君亭直营酒店OCC / ADR /Revpar已分别恢复至2019年同期水平的101%/125%/125%。

1.3.管理团队:高管持股利益绑定,深耕高端酒店行业经验丰富

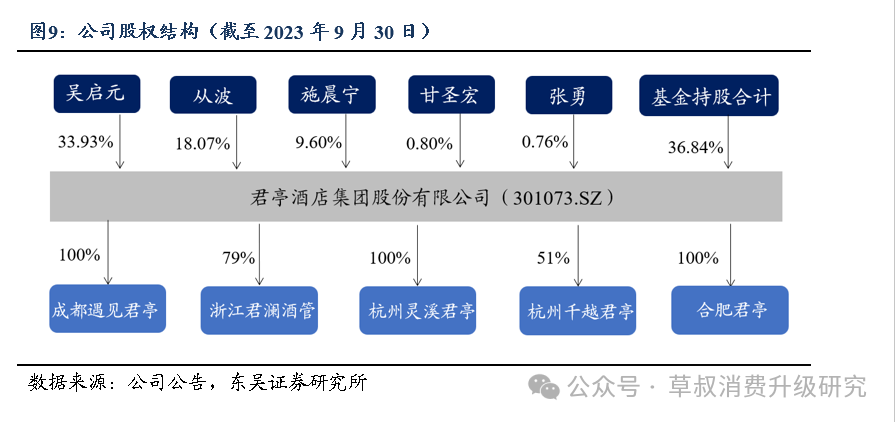

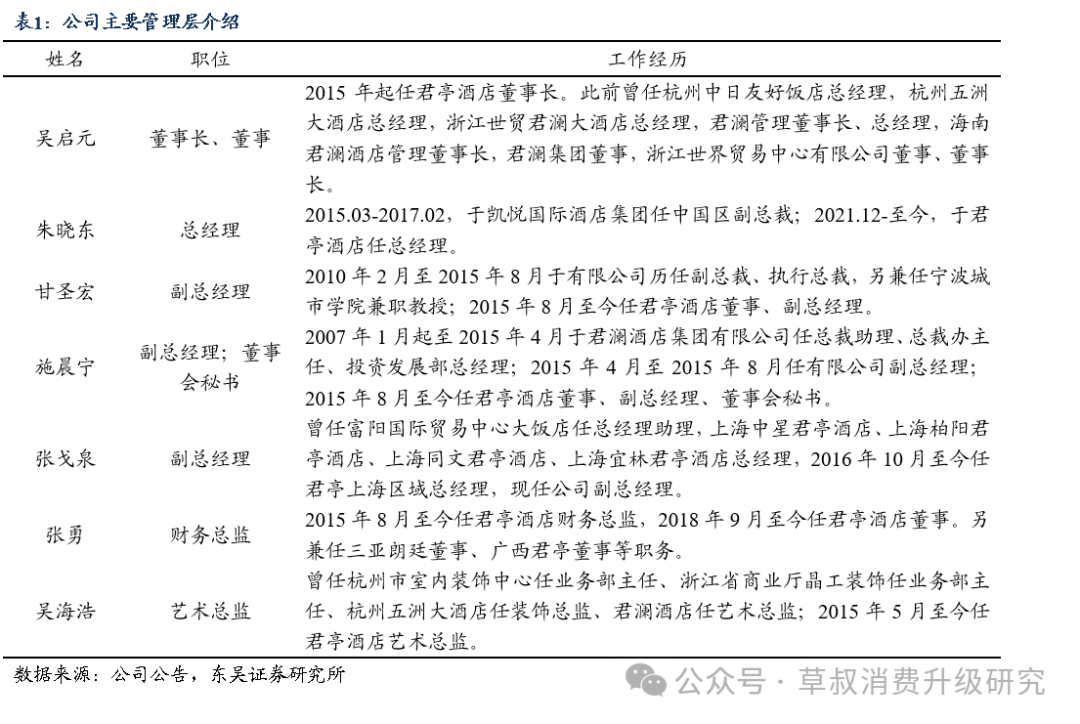

创始人控股,高管持股63.16%,利益深度绑定。截止2023年Q3,君亭酒店创始人吴启元先生持股6597.7万,占公司总股份的 33.93%,为公司的控股股东,担任公司的董事长兼法定代表人。公司高管从波、施晨宁、甘圣宏及张勇先生多为君亭创始团队成员,分别持18.07%、9.6%、0.8%、0.76%。2023年11月29日,君亭为完善治理结构,推动公司的规范运作,制定《独立董事工作制度》,进一步促进公司长远稳定发展。

管理层经验丰富。君亭酒店的高管大多由原创始团队组成,具备丰富的酒店业从业经验,具备应对市变化的沉稳和能力。创始人吴启元具有 36 年的酒店管理经验,新上任的总经理朱晓东在中国高星级酒店有长达三十多年的从业经验,曾深度主导北京银泰中心、凯悦国际酒店集团中国区业务的运营。

2.酒店行业:成长与周期共振,在优势周期中寻找成长性

2.1.酒店行业周期与成长同频共振

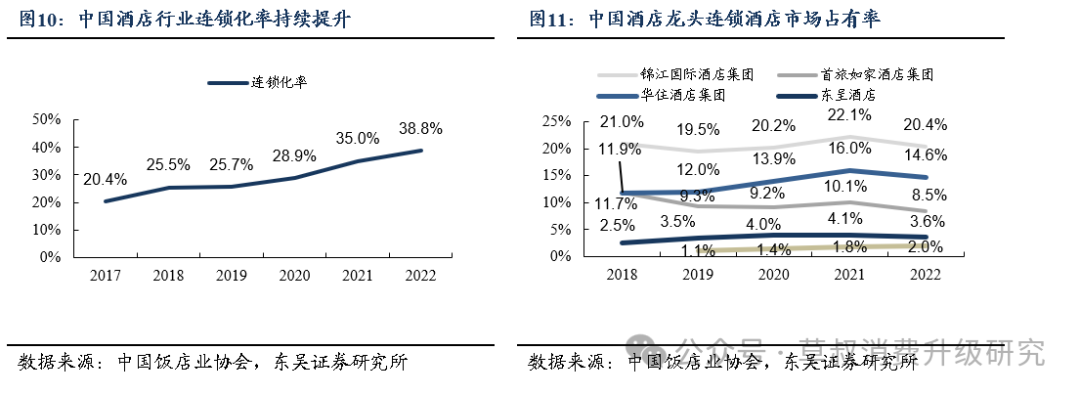

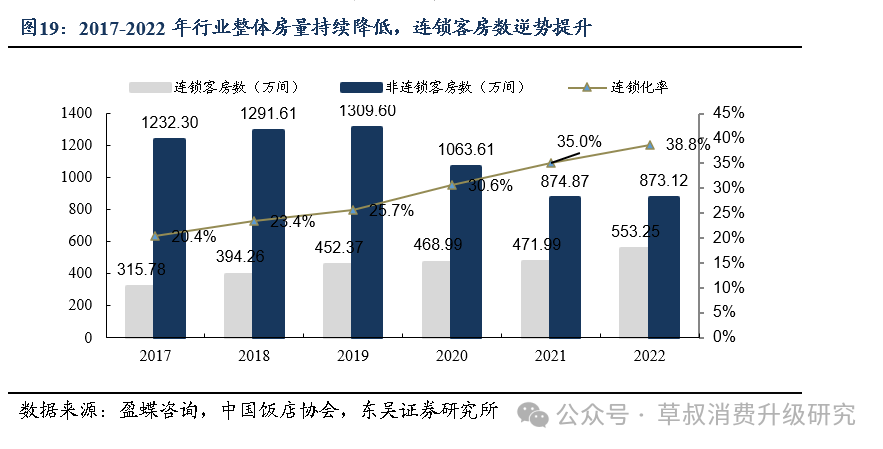

连锁率提升空间大,龙头酒店集团领先地位持续提升。截至2022年末,全行业1426万间客房中连锁客房规模为553万间,连锁化率为39%,较2019年提升13pcts;在连锁酒店市场中,CR3为43%,较2019年提升2.71pcts。实际放到整体酒店行业来看,CR3为接近17%。根据弗若斯特沙利文数据,截至2020年底,美国酒店连锁化率为73%,对标美国连锁化率中国酒店市场仍有较大空间。

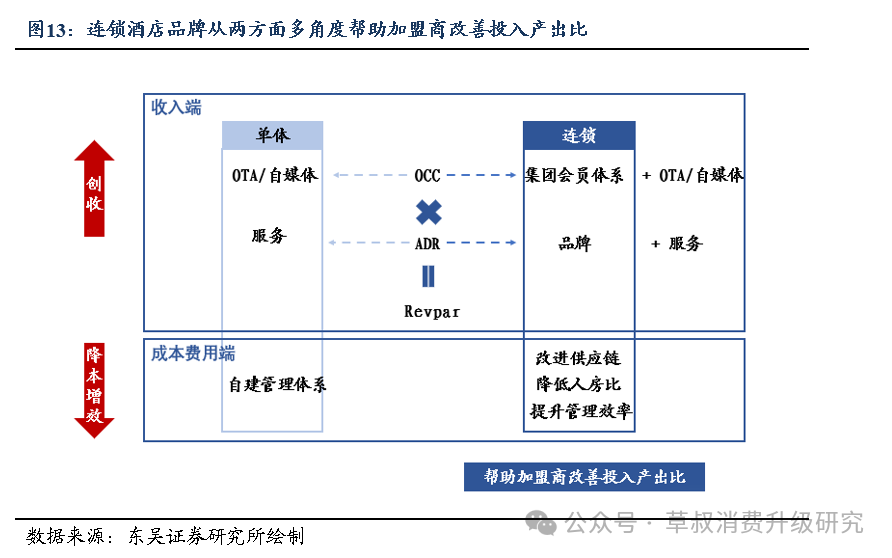

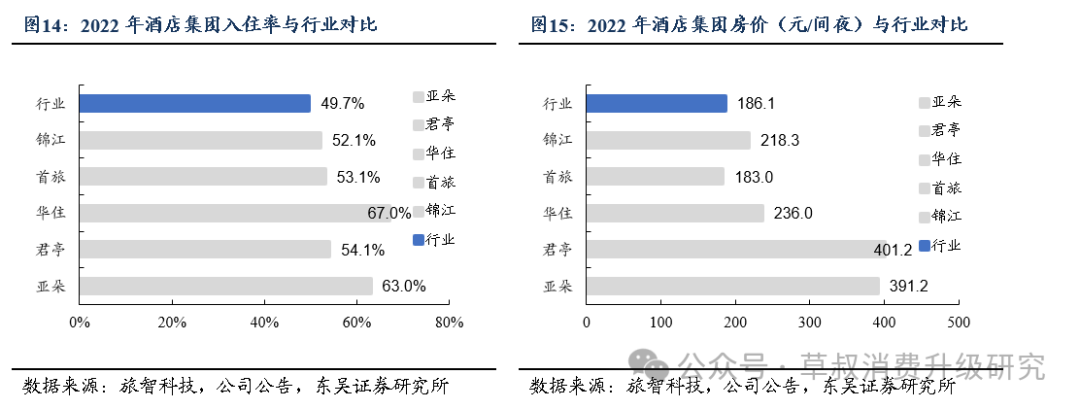

成长维度:客源、产品、管理优势推动酒店行业品牌化、集团化发展:(1)酒店集团通过共享会员池发挥大网络效应、设计标准化形成品牌感,共同实现单房增收。除锦江会员体系在2020年进行整合,其他年份下各龙头公司会员人数均随着自身酒店品牌网络的扩张持续提升;(2)酒店集团通过输出引流平台及品牌管理体系,帮助加盟商创收及降本增效,显著改善酒店加盟商的投入产出比。(3)酒店龙头企业各项经营指标领先行业。在后疫情时代,以锦江、首旅、华住为代表的酒店龙头入住率、平均房价等经营表现优于行业均值。

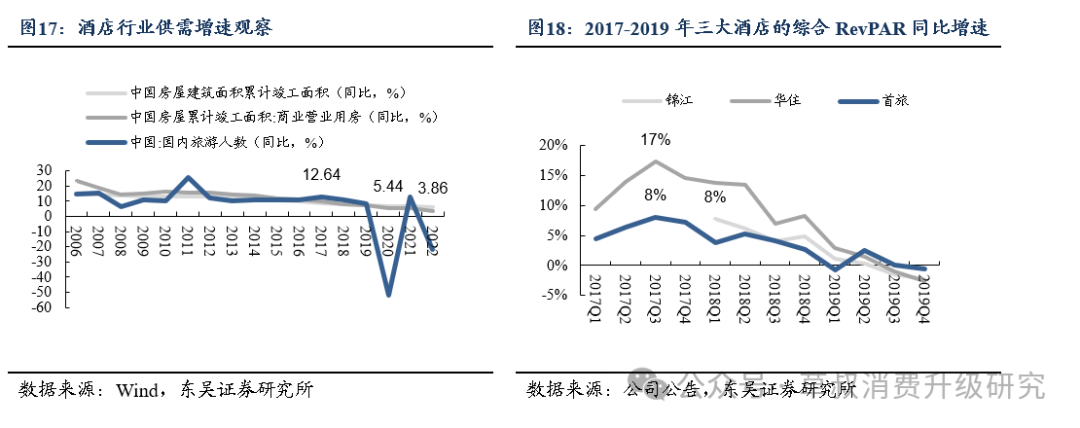

酒店行业的周期体现在两方面:一是一年长度的季度需求周期,二是3-6年不等长度的行业供需周期。季度需求周期的驱动因素是居民出行需求的季度变化,通常Q3是酒店行业最旺季,Q1是最淡季。酒店/住宿业需求从客群辐射范围角度可分为本地需求及长途需求,其中本地客需求相对刚性,长途客需求带来增量波动,从三大酒店集团大陆业务季频间夜数和长途出行旅客人次数据对比来看,二者具有相关性。另一方面,酒店供给端的主要驱动因素是商业营业用房的可用面积,及社会投资意愿,我们在此简化用商业地产可用面积来刻画其供给量的增速。相应的需求端用国内旅游人数增速来刻画居民出行消费量的增速。可以看到过去15年,尤其是2018年以前,仍处在城镇化率快速提升,房地产业持续景气的阶段,酒店行业的基础物业基本为新投入市场的商业营业用房。当时的商业营业用房累计竣工面积同比增速每年都在10%以上。到2019年受宏观调控及产业本身发展阶段影响,供给端持续降速,2018-2022年中国商业营业用房累计竣工面积同比增速分别为8.25%/7.32%/5.44%/5.21%/3.86%。需求端来看,疫情前需求端仅有两个阶段增速超过供给侧,一是2011年的经济恢复年,二是2017-2019年的旅游景气阶段。回顾同期酒店行业经营数据,在2017-2019年经营数据兑现出了持续景气,RevPAR持续上涨,直到2019年下半年转为负增长。

疫情下行业出清加速,单体酒店抗风险能力差,总数下滑明显。2020年开始受到疫情影响,酒店住宿业门店总数开始明显下滑,2019-2022年酒店住宿业门店数CAGR为-6.2%。其中关闭或歇业的主要为单体酒店,2019-2022非连锁酒店客房数CAGR为-12.6%;与此同时,连锁客房总数仍然呈现稳步增长,2019-2022连锁客房数CAGR为6.9%。行业产能的整体出清及连锁房量的逆势提升,使得行业连锁化率呈现加速提升的趋势。这是由于疫情下单体酒店抗风险能力差,较难承担疫情反复带来的冲击,选择暂时或永久退出行业,或加盟连锁酒店集团强化管理和引流能力。

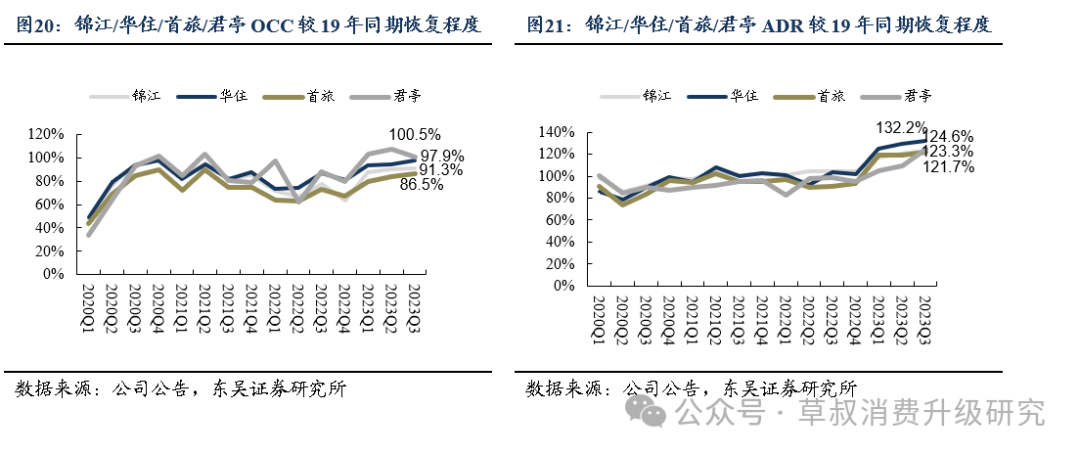

居民出行意愿恢复带动酒店经营数据反弹。2023年Q3,龙头酒店企业锦江酒店/华住酒店/首旅酒店/君亭酒店RevPAR分别为190.36/278/185/369.89,较19年同比增长12.64%/29.30%/5.71%/25.2%。RevPAR的增长部分得益于酒店房价增长,锦江酒店/华住酒店/首旅酒店/君亭酒店ADR为265.5/324/258/530,较19年同比增长均超20%。四家酒店2023年Q3的OCC分别为71.67%/85.9%/71.5%/69.8%,恢复至19年同期91.3%/97.9%/86.5%/100.5%,以上市公司为代表的酒店逐步复苏。

2.2.寻万豪国际成长之路,国内高端酒店存在结构性机会

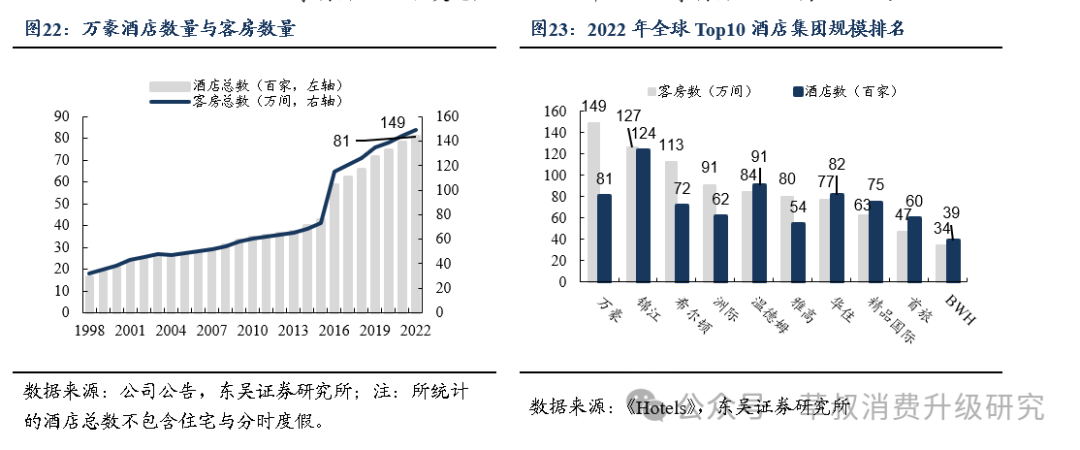

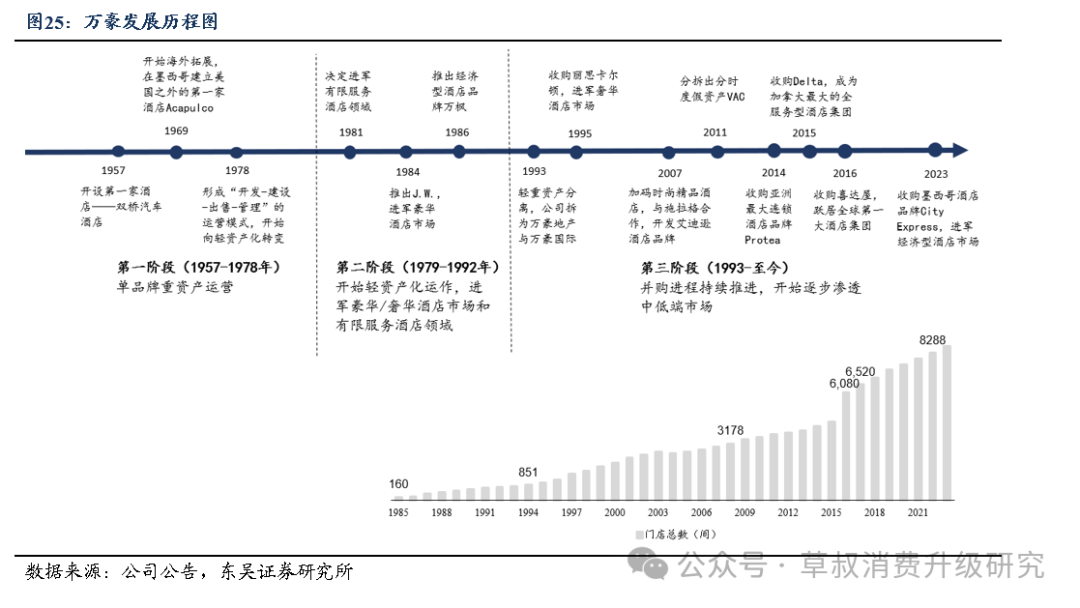

万豪国际为美国龙头酒店企业,现居全球规模最大的酒店集团。万豪国际集团是全球最大的酒店集团,总部位于美国华盛顿,截至2023年末,万豪旗下拥有酒店品牌超30个,全球共有8675家酒店,客房数超158万间,业务遍及北美、欧洲、亚太、非洲等地,集团规模位居全球第一。2023年Q1-Q3万豪国际实现营业收入176.18亿美元,GAAP净利润22.35亿美元,2017-2022年GAAP净利润CAGR为11.44%。

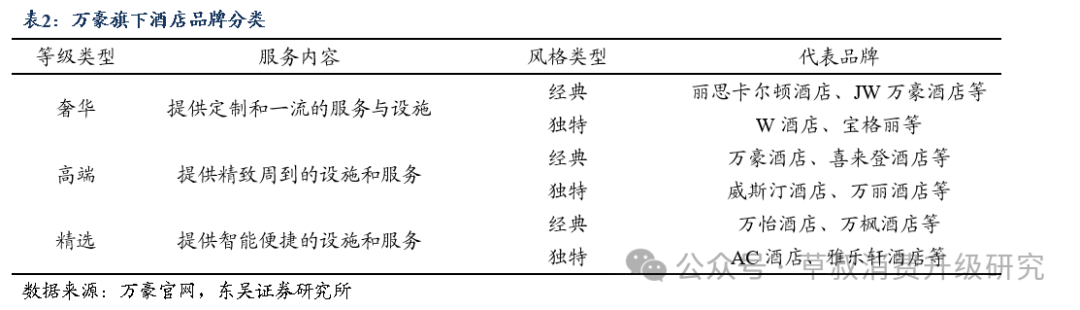

品牌覆盖奢华-精选系列,业务布局较为综合。万豪旗下奢华品牌包括丽思卡尔顿、宝格丽和JW万豪等,旨在为高净值消费者提供奢华的个性化服务;高端品牌包括喜来登酒店、万豪酒店、威斯汀酒店等,主打精致周到的服务,为住客提供全方位的品牌体验;精选品牌包括万怡酒店、万枫酒店等,将为住客提供智能便捷的服务;长住品牌包括万豪行政公寓、Residence Inn等。不同档次品牌服务内容差异化,形成较为综合的业务布局。

持续并购丰富品牌矩阵。万豪酒店于1957年开设第一家酒店――双桥汽车酒店。1979-1992年,万豪先后推出J.W.、万怡、万枫等品牌,进军有限服务酒店领域和豪华酒店市场。1995年,万豪收购丽思卡尔顿,进入奢华酒店市场;1997年,万豪收购万丽,在高端和奢华领域影响力进一步增强。2016年,万豪收购喜达屋,跃居全球第一大酒店集团。随着万豪运营模式渐趋成熟,品牌输出能力不断升级,万豪通过并购Protea、Delta、City Express等经济型品牌丰富品牌矩阵,实现全类型覆盖。

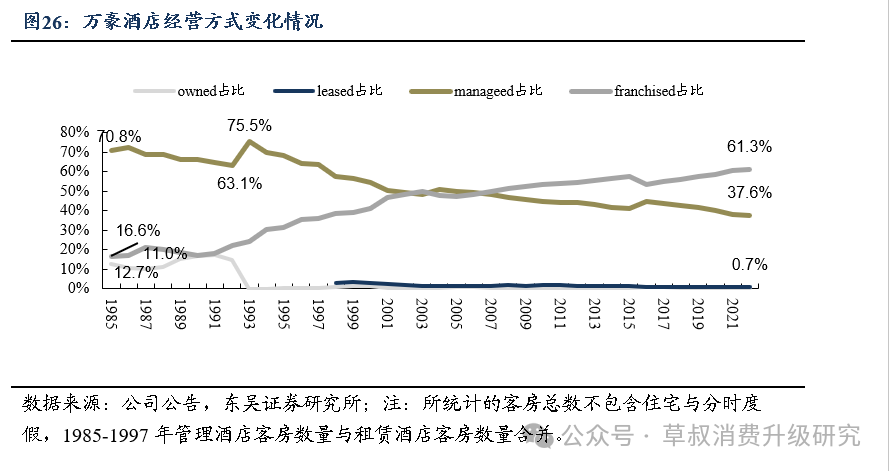

单品牌重资产自营起家,轻资产化运作助力品牌化扩张。发展初期以物业自持的重资产运营模式扩张;1978年形成“开发-建设-出售-管理”模式后开始向轻资产化转变,委托管理模式下,业主方委托万豪国际负责酒店的经营和管理,万豪派驻管理人员,收取基本管理费、奖励管理费、费用返还等,1985年万豪委托管理酒店数量占比达70.8%。1993年万豪原公司拆分为万豪地产与万豪国际,实现轻重资产分离,负债与酒店物业分至万豪地产REITs,万豪国际专营酒店经营管理,此后万豪国际通过与万豪地产协同发展,加速全球扩张。万豪REITs利用资产证券化回笼现金流,并持续收购有升值潜力的高端、奢华酒店物业,并投入资本开支提升物业价值,由万豪国际负责运营管理,获得稳定回报;同时出售非核心资产,获得资金回流,用于收购更有价值的物业,不断优化资产组合。特许经营模式下,万豪国际授权业主方使用酒店品牌和运营系统等,万豪不负责酒店日常管理运营,收取特许加盟费和费用返还。截至2022年,特许经营酒店客房数占总数61.3%,以委托管理与特许经营为主的轻资产经营模式占比98.9%。

我们在此结合万豪国际的历史EV/EBITDA-band、PE-band、和经营数据,复盘2008年金融危机后股价的三个阶段:随着品牌完善、规模扩张和资本运作,万豪国际分别经历了戴维斯双击、利润兑现驱动股价上涨和后疫情利润重回增长通道。

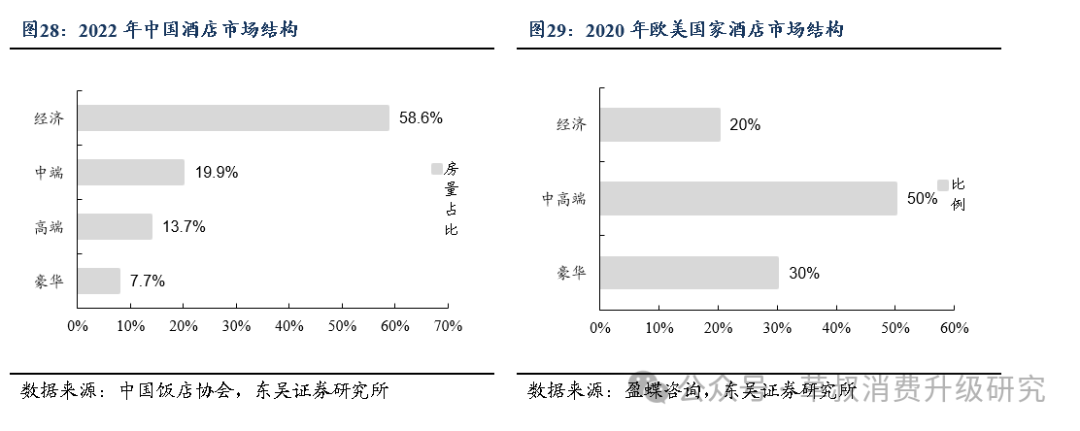

国内高端酒店行业供给少,存在结构性机会。按客房数计,截至2022年末,经济型酒店仍在我国酒店行业中占据主导地位,经济型占比58.6%,高端+豪华品牌房量仅占21.4%,高端酒店供给较少。与欧美国家酒店市场结构相比,我国高端酒店市场仍处于发展期,存在结构性机会。

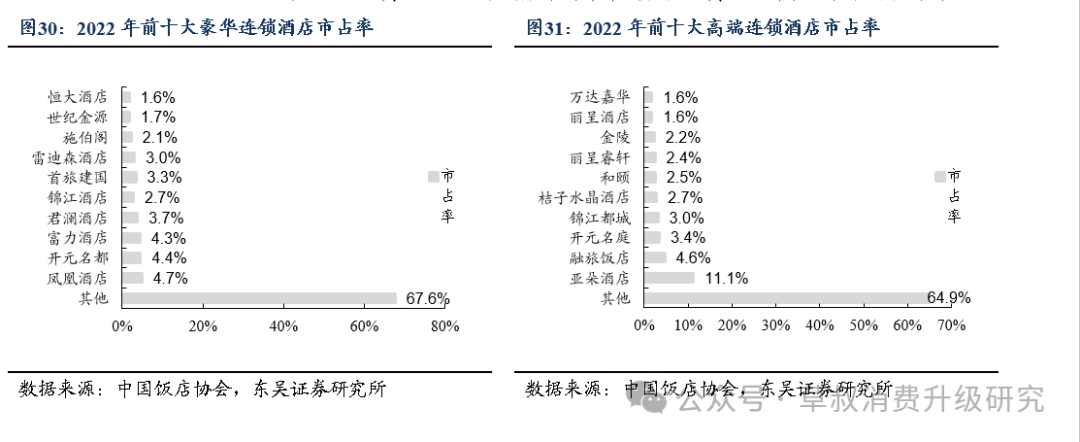

国内高端连锁酒店市场竞争格局分散。截至2022年末,国内前十豪华连锁酒店品牌门店数总计694家,CR10为31.5%。国内前十高端连锁酒店品牌拥有门店1979家,CR10为35.1%。高端以上连锁酒店市场集中度较低。高端品牌和运营能力较为稀缺。

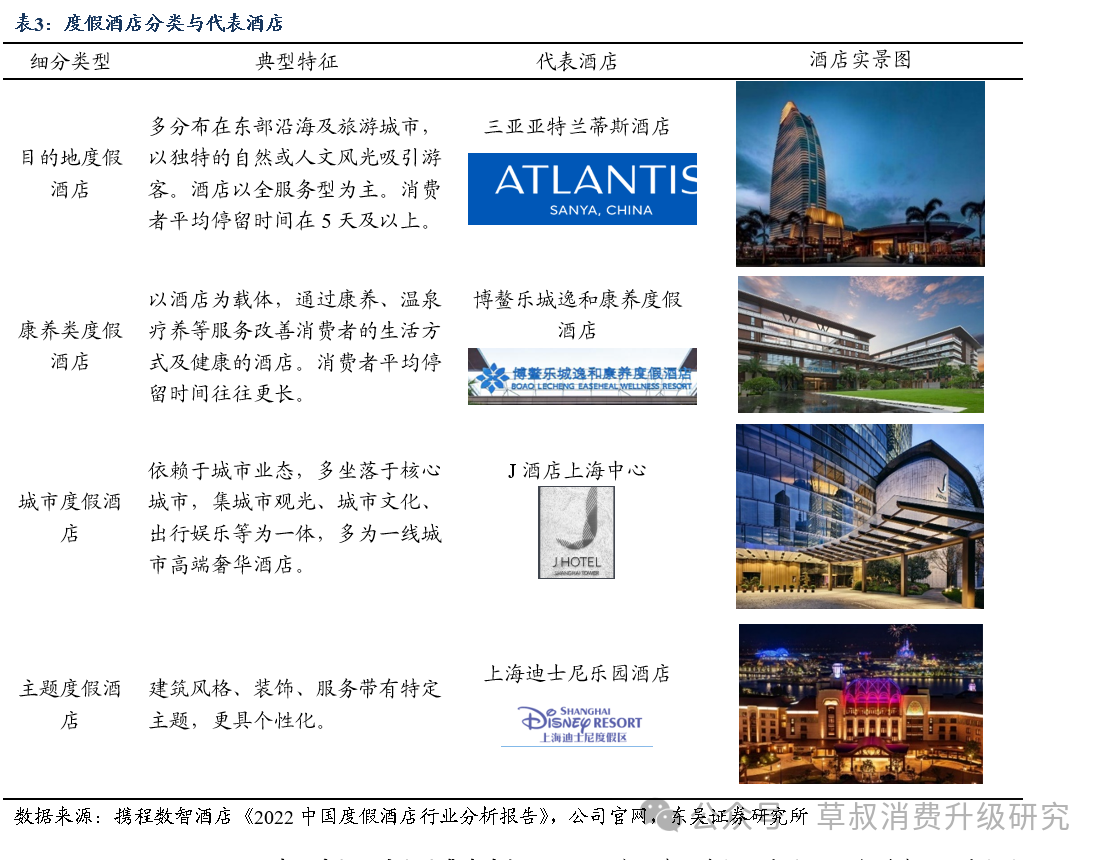

2.3.度假酒店行业现状

度假酒店客群以休闲度假游客为主,多依托于核心景区与重点城市,建立完善的客房设施,为游客提供高品质服务。度假酒店可以细分为目的地度假酒店、康养类度假酒店、城市度假酒店以及主题度假酒店。截至2022年10月,全国度假酒店总数在1万家以内(不包括港澳台)。其中,目的地度假酒店在我国度假酒店市场占绝对主流,而依托于我国丰富的温泉疗养资源及康业服务的康养类度假酒店位居第二;疫情以来,城市度假酒店势头正猛,发展较快;而设计、定位独树一帜的主题度假酒店在我国仍处于探索发展阶段。

我国度假酒店行业集中度较低。2021年,我国度假酒店的CR3超过中国酒店行业整体,但仍远不及美国酒店行业整体的53%(STR);从集团度假酒店的竞争格局来看,我国集团度假酒店的CR3相较于我国集团酒店的CR3仍有一定差距。庞大的度假酒店市场能容纳众多酒店集团共同存在,众多独立集团度假酒店有各自生存空间,满足了度假休闲消费者天然的多元化需求。

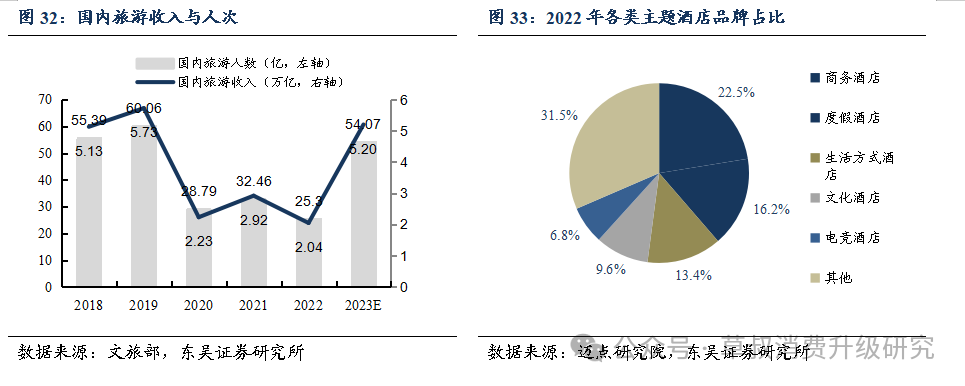

旅游市场复苏,度假酒店发展势头强劲。据中国旅游研究院预测,2023年国内旅游收入预计为5.2万亿元,国内旅游人数将达到54.07亿,同比增长154.4%/113.7%,分别恢复至19年的91%/90%,旅游市场复苏凸显,为度假酒店发展提供机遇。2022年,度假酒店在主题酒店品牌分类占比达16.2%,2023年Q1,新开业的高端酒店中,度假酒店占比23.73%。随着生态体验、城市旅行、康养旅居等旅游主题热度暴涨,度假酒店发展可期。

3.直营委管打造稀缺品牌力,全国市场屡建标杆酒店彰显实力

3.1.产品:“君亭”,“君澜”等实现中高端高端品牌全覆盖

中高端高端商务、休闲品牌全覆盖。君亭品牌诞生于2007年,深耕中高端精选服务酒店行业。2022年,君亭收购浙江君澜酒店管理有限公司、景澜酒店投资管理有限公司以及君澜系列商标,吸纳君澜、景澜的品牌体系以及高端酒店客户资源,拓展高端度假业务。截至2022年2月,君澜品牌布局浙江、江苏、海南等超23个省市,累计投资管理超过180家酒店,景澜布局遍及浙江、海南、吉林等13个省市,累计投资管理酒店75家。收购完成后,君亭实现规模跃迁,正式跻身于国内民族酒店集团前列,至此,君亭的品牌矩阵进一步完善,完成对中高端和高端商务以及休闲品牌的全覆盖。

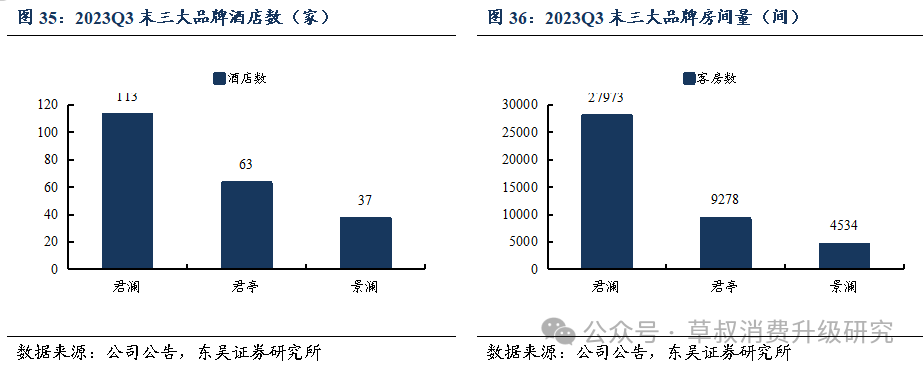

三大品牌定位互补,深耕高端度假与商旅酒店行业。君亭酒店品牌体系涵盖全服务和精选服务,旗下有“君亭酒店”、“夜泊君亭”以及“Pagoda君亭”。“君亭酒店”强调产品的休闲元素;“夜泊君亭”将城市文化融入旅行生活;“Pagoda君亭”结合国际设计品质基因与中国城市文化,实现东西方美学融合。君澜旗下包含“君澜大饭店”、“君澜度假酒店”以及“君澜理”,领衔高端度假、商旅酒店行业。景澜源于君澜,定位中高端社区生活酒店,发展出“景澜酒店”、“景澜度假”以及“景澜青棠”。截至2023年Q3末,君澜、君亭与景澜开业酒店数分别为113/63/37家,房间数分别为27973/9278/4534间。三大品牌定位互补,深耕高端度假与商旅酒店市场。

君亭首创“BAS”模式,提供差异化精选服务。“BAS”模型即“Bed住宿+Art文化艺术+ Service服务”三位一体,以产品为基础,不断提升品牌及体验。君亭立足于“BAS”模式,形成“产品精选、文化精选及服务内容精选”的君亭特色服务体系。“Bed”方面,君亭注重核心产品品质,酒店设施选取高档次、高品质的硬件产品,为顾客提供舒适体面的入住体验。“Art”方面,君亭针对不同品牌调性注入不同东方文化元素,强调差异化文化设计,运用设计元素赋能核心产品。“Service”方面,君亭针对目标消费群体需求提供差异化精选服务,以细腻的服务风格为核心产品附加价值提升持续注入新动力。

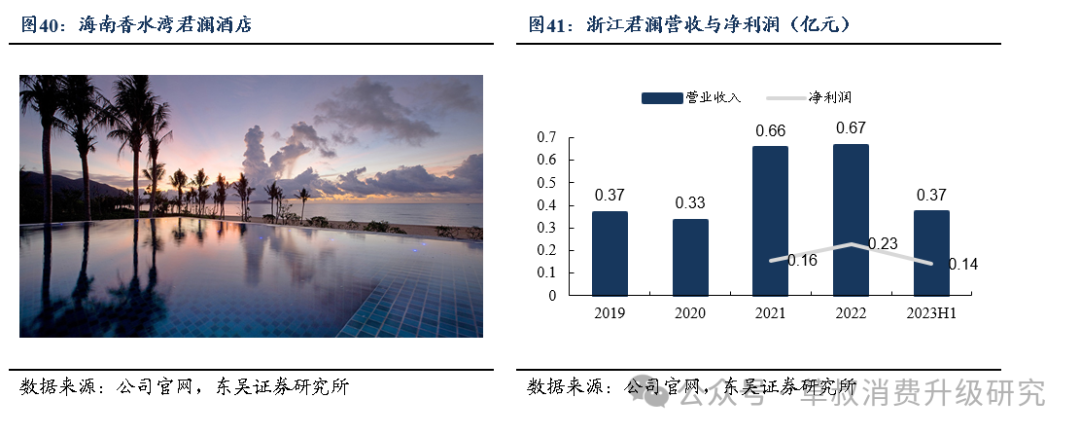

君澜:深耕高端度假领域,打造优质度假圈。君澜依托滨海、温泉、古城古镇等优质旅游目的地,整合景区和物业资源,打造“四南一北”全国度假圈布局,有机结合中国各地地域文化、民族文化以及特色文化,为消费者提供类别丰富的高端休闲度假产品。得益于中式文化融合服务和优质旅游资源整合,君澜已形成国内规模最大、门类最齐全的大型度假酒店运营商,在新增项目数量、资源性项目占领上具备领先优势,引领高端度假行业发展。

疫情期间君澜逆势扩张,业绩表现亮眼,2022年营业收入达0.67亿元,净利润达0.23亿元。得益于暑期亲子游趋势火热上升,君澜品牌旗下成熟酒店2023H1营收同比增长157%,其中广西、海南度假市场表现良好,广西巴马君澜度假酒店营收较2019年同期+109%,海南香水湾君澜度假酒店营收较2019年同期+43%,七仙岭君澜度假酒店营收超19年同期28%。

3.2.运营:“一店一品”差异化运营,直营单店模式成熟

深耕中高端酒店特色开发,“一店一品”铸造品牌差异化竞争优势。君亭酒店深耕中高端精选酒店领域多年,基于“一店一品”核心理念,形成“传统星级酒店改造”、“城市高端商业综合体及社区商业配套酒店”、“城市文化街区及特色小镇配套酒店”等酒店开发技术。君亭依托区域文化特色差异,针对目标消费者需求,创新性推出酒店品牌溢出、高坪效设计等理念,形成强劲排他的品牌影响力,充分实现良好的投资回报。如与南京夫子庙文化旅游集团联手打造的夜泊秦淮系列,依托秦淮河文化,探索“城人事美”,对当地建筑历史文化、人文美学再创作,由酒店服务提供者转变为文化故事讲述者,以文化元素强势赋能品牌竞争力。

直营单店模式成熟,盈利能力强势。以2023年H1各酒店集团财务数据为例,拆分直营门店单店毛利,直营门店收入主要包含酒店客房、餐饮服务和其他相关收入。君亭酒店整体体量较小,2023H1实现酒店运营收入1.68亿元,拆分到单店水平,君亭单店平均年化收入达1341万元,单店年化毛利润为416万元,收入和利润体量均显著高于同行业公司。2023H1君亭酒店运营业务毛利率达31.0%,君亭单店模式成熟,盈利能力显著高于可比公司。

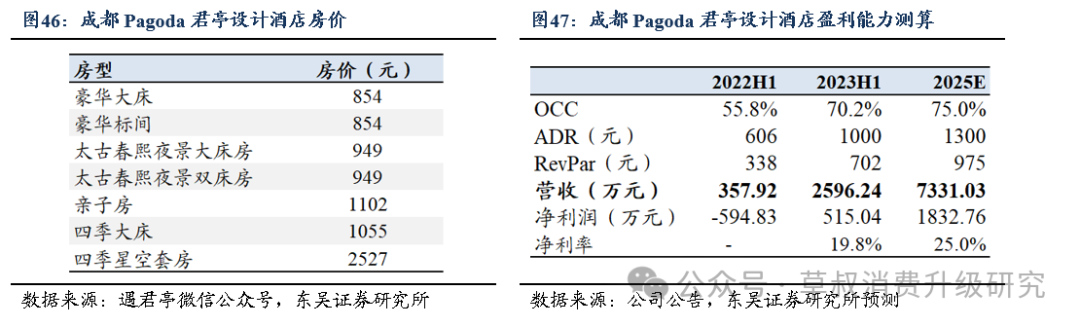

以成都Pagoda君亭设计酒店为例:

1)现代与传统完美结合,“一城一定”契合成都品味。成都Pagoda于2022年3月开业,属“Pagoda君亭”品牌西南布局首店,成都Pagoda作为首批为城市度假代言的中高端品牌,创新融合现代时尚与中国传统艺术,打造成都品味高端精选酒店。地理位置及酒店内部设计颇有巧思。酒店位于西部文化产业中心高层,处于春熙路商圈,距离成都时尚中心――太古里仅5分钟步程。成都Pagoda大堂结合现代AR交互技术,展示林俊廷先生作品《鎏莹》,中庭采用独特孔明灯设计,营造中式设计氛围。软硬件配置方面,成都Pagoda提倡精选模式,室内陈设最大程度契合奢侈氛围;房间内部均配有熊猫玩偶,高度契合成都文创文化;酒店配有高端会议厅、精品餐厅、健身房等设施,打造兼并社交与办公的成都悠闲氛围复合生活空间。

2)差异化定位提高溢价能力。成都Pagoda开业以来独特的设计风格吸引大量顾客打卡,小红书上成都Pagoda酒店tag热度达17万次浏览。2023年H1,成都Pagoda实现营业收入2596.24万元,RevPAR为702元,同比+108%,净利润为515.04万元,净利率为19.8%,我们预计未来成都Pagoda业绩将继续爬坡,盈利能力体现品牌溢价力。

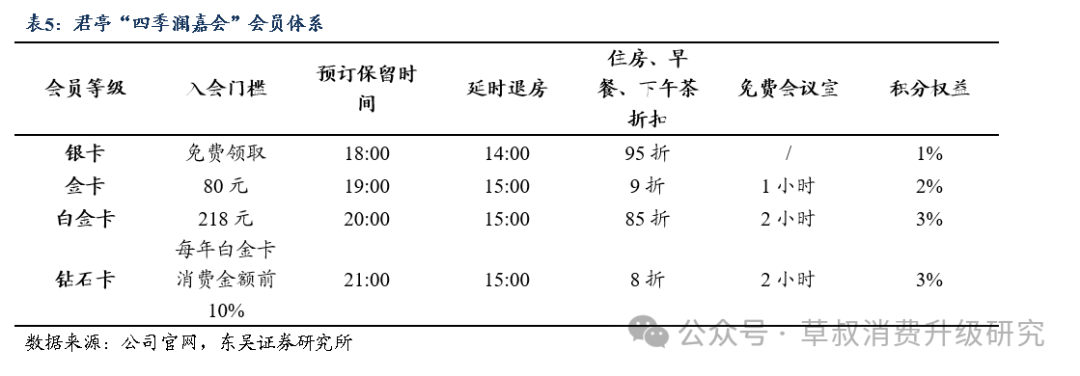

数字化转型助力降本增效,会员体系不断完善。君亭酒店利用募集资金,持续信息化改造,完善信息系统建设,以“规范、高效、智能的酒店业务全过程管理”为核心建立信息化综合管理平台,实现酒店设计、智能化和品牌推广资源的统一集成管理,提升管理效率,降低运营成本。会员体系方面,君亭酒店“四季澜嘉会”会员体系已基本建成,会员等级分为银卡、金卡、白金卡以及钻石卡,在预定、退房以及折扣权益方面给予不同优惠。凭借完善的会员体系,为公司积累大量忠诚客户,截至2023年11月,会员总数已达570万。2023年2月,君亭酒店与中旅集团会员签订战略合作协议,同年11月,两家公司会员系统正式完成互通。会员体系不断完善,构建可持续生长会员生态。

3.3.

扩张:直营门店高质量扩张打造稀缺品牌力,盈利能力突出

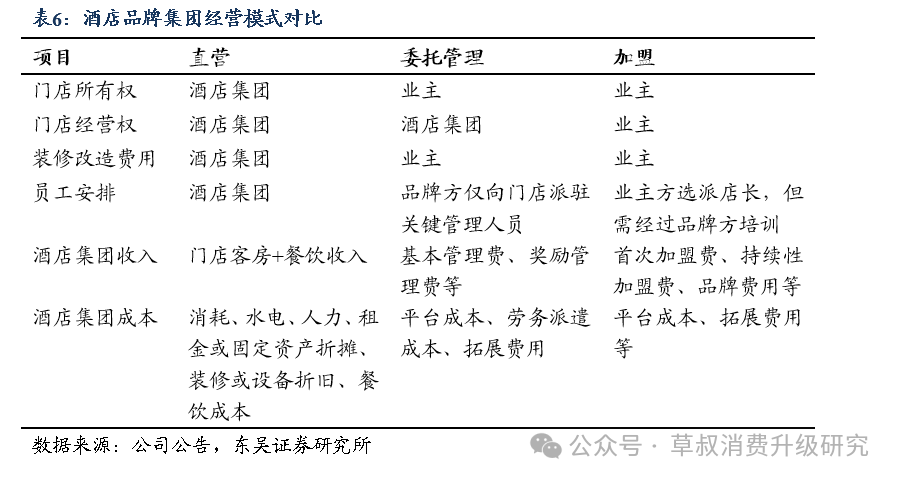

酒店连锁集团主要通过直营、委托管理和特许加盟模式进行扩张。直营模式下,公司拥有门店的所有权和经营权,对自有或租赁物业装修完成后,独立负责酒店的经营管理,承担酒店运营风险。委托管理模式下,酒店的所有权和经营权分离,业主拥有酒店所有权;受委托的品牌集团派驻店长、进行日常运营,收取基本管理费、奖励管理费等。加盟模式下,酒店品牌不直接负责酒店的管理和运营,授权业主方使用品牌、管理体系、数字化平台等,业主方掌握所有权和经营权,承担相应风险,酒店集团收取首次加盟费、持续加盟费、品牌费用等。

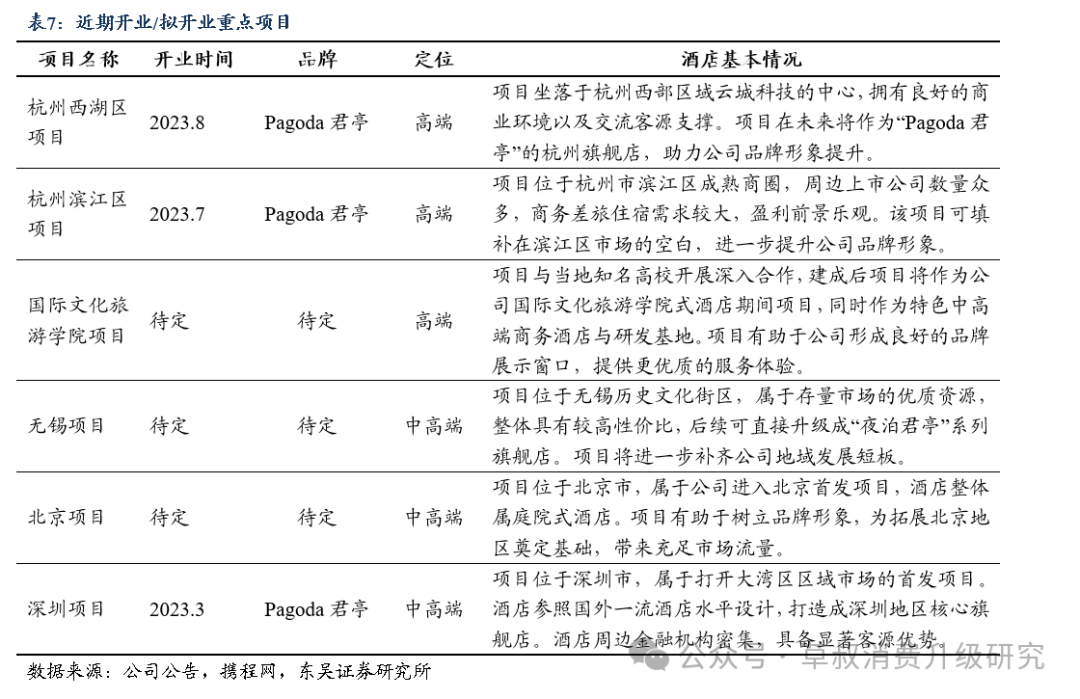

直营聚焦核心城市与项目,站稳标杆地位。君亭聚焦核心城市,开设直营门店,通过高质量扩张,站稳行业标杆地位。2023年公司计划新开7家直营门店,其中君亭品牌旗下杭州滨江、杭州紫金港、深圳3家pagoda君亭设计酒店等项目已开业;君澜品牌旗下的安吉竹仙湖君澜庄园店等成为所在区域的标杆项目;景澜品牌新开业福州城投鼓岭景澜酒店等项目。2023年君亭分别与中国中旅集团、重庆市渝中区签署合作协议,开始北京区域、深圳区域和西南区域的拓展,迅速推进全国直营店布局。

重点打造直营项目,高质量扩张持续提升盈利能力。公司直营项目盈利能力强劲,回报率可观。君亭新增直营店爬坡期缩短,仅需约2年,且爬坡期与成熟期入住率高,分别为68%/75%,新增直营项目有望为公司收入贡献增量。由于君亭酒店体量较小、酒店定位偏高端,直营店OCC略低于同行业公司,2023Q3君亭直营店OCC为69.8%。由于君亭产品高端化,ADR显著领先行业,拉动作用RevPAR表现高于同行业水平,2023Q3君亭酒店直营门店ADR达478.48元,RevPAR达369.89元,直营项目盈利能力领先同行业公司,实现高质量扩张。

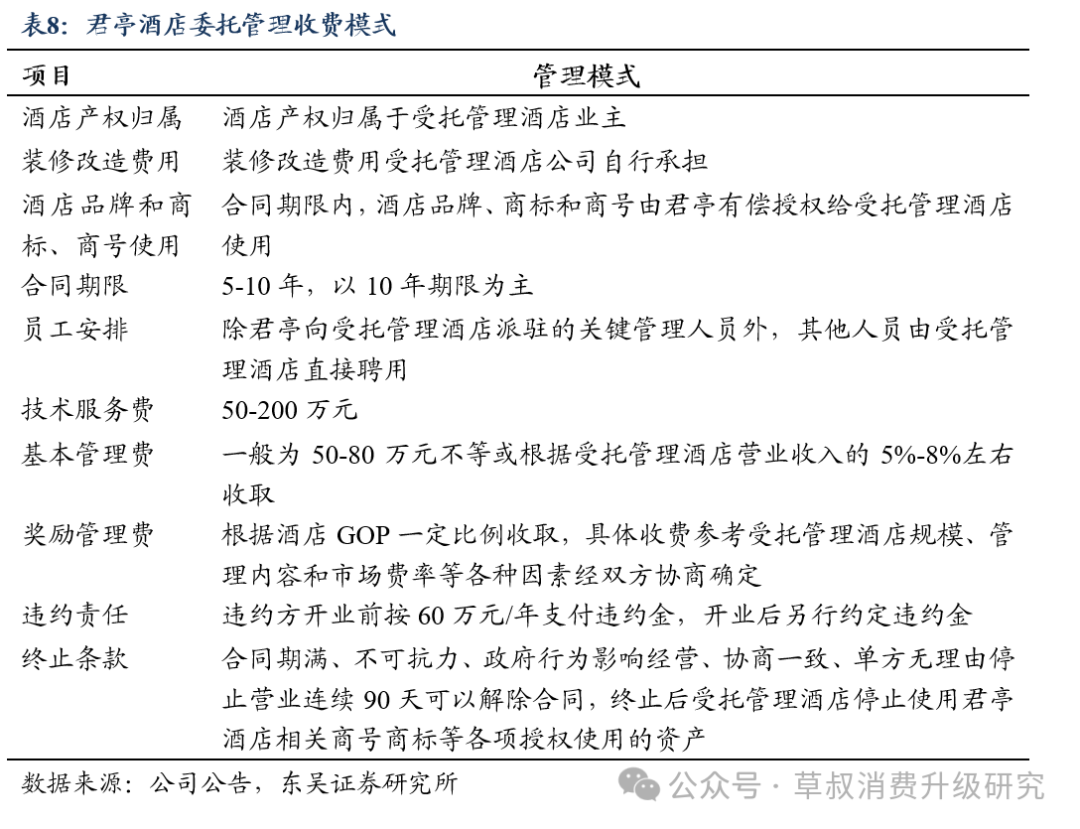

委管为辅拓展全国市场。君亭酒店利用委托管理模式进行全国化扩张。君亭酒店委托管理采取“基本管理费+奖励管理费”收费模式,基本管理费一般为50-80万元不等或根据受托管理酒店营业收入的5%-8%左右收取,奖励管理费根据酒店GOP一定比例收取,具体收费参考受托管理酒店规模、管理内容和市场费率等各种因素。基本管理费奠定收费基础,阶梯式奖励收费模式与酒店经营业绩绑定,有更高的抗压能力应对行业波动。

成立产业基金,持续孵化潜力新项目。2023年12月18日公司公告,公司控股二级子公司君荟投资拟设立多支酒店产业私募投资基金,总规模不超过5亿元,其中君荟投资参与基金投资总额不超过5000万元,存续期限自基金成立日起5年,前1年为投资期,投资期届满后不再新增对外投资,后4年为退出期。主要通过对商业/酒店管理公司进行股权投资及其他投资,并开展对酒店物业项目的运营管理,物业项目应位于直辖市、重点省会城市以及强二线城市。公司通过产业基金在体外进行新门店培育,加快中高端精选服务酒店的扩张步伐,同时避免直营门店爬坡期拖累公司业绩的风险,提高公司盈利能力。

4.财务分析

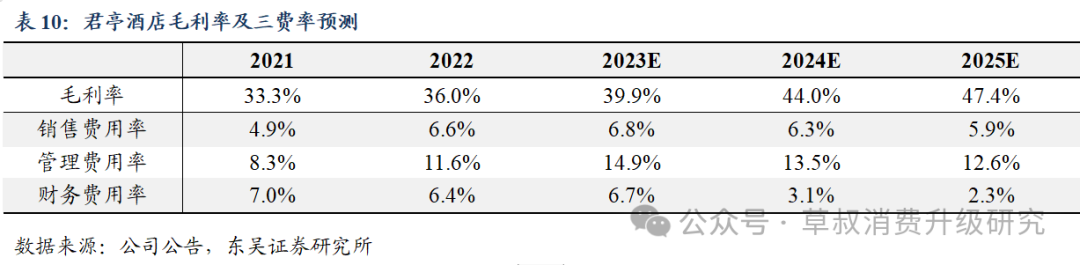

居民出行意愿恢复带动收入修复,成本相对刚性,毛利率提升。疫情期间居民出行影响酒店收入,收入大幅下滑,毛利率随之下滑。2023年以来,居民出行意愿显著修复,叠加并购扩张酒店数增加,营收大幅修复,2023年Q1-Q3公司实现营收3.82亿元,同比+54.1%。直营酒店成本相对刚性,毛利率大幅修复,酒店管理业务占比提升,拉动整体毛利率水平,2023Q1-Q3毛利率为41.5%。未来随着直营新项目业绩持续爬坡,毛利率有望持续提升。

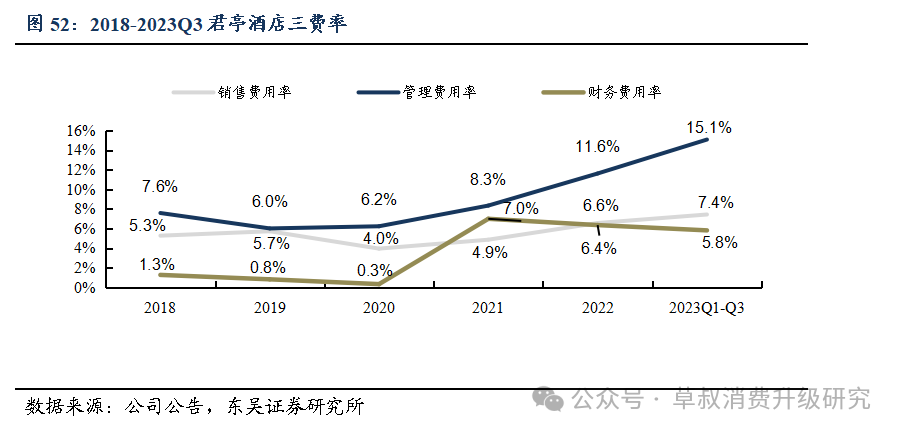

新租赁准则实施,管理费用率上行。各渠道恢复,佣金大幅提升,销售费用率上行;新租赁准则执行后,筹建项目租金于租赁日开始即计入管理费用,2023年公司直营扩张加速,管理费用率上行;财务费用率与稳中有降。未来随着直营店体外培养,费用率有望持续下行。

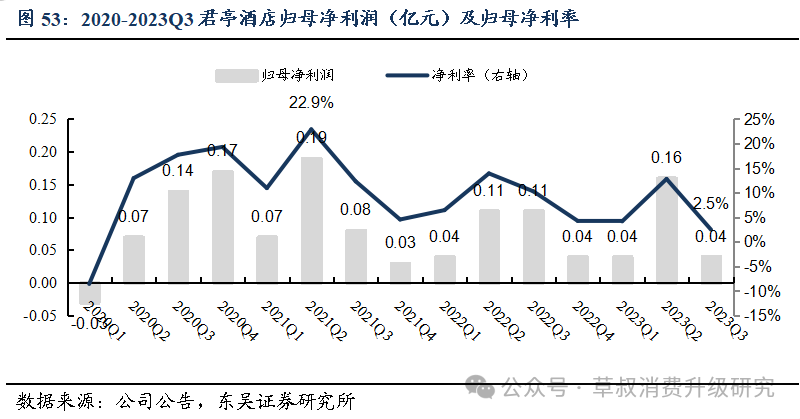

新开直营店拖累盈利水平,未来有望释放业绩弹性。疫情期间归母净利润大幅下滑,2021年由于集团旗下酒店运营状况改善,归母净利润同比增长5.28%。直营店爬坡期显著影响公司利润水平。2022年新开业的成都Pagoda君亭设计酒店出现较大亏损,归母净利润同比下滑18.3%。2023年居民出行需求显著恢复,盈利能力大幅修复,由于新增直营店爬坡期和资产处置损益拖累,Q3归母净利润和净利率承压。未来随着直营店业绩持续爬坡,有望释放业绩弹性。

5.盈利预测与投资建议

5.1.盈利预测

主要假设:

酒店和房间数:轻重资产结合稳步扩张,预期公司直营酒店数2023-2025分别为27/31/35家,加盟酒店数为191/231/293家,合计酒店数为218/262/328家,总房量为41791/50571/63710间。

RevPar:居民商务和休闲出行需求持续恢复,预测2023-2025年公司直营酒店RevPar分别为336/350/359元,较2019年恢复程度分别为117%/122%/125%。

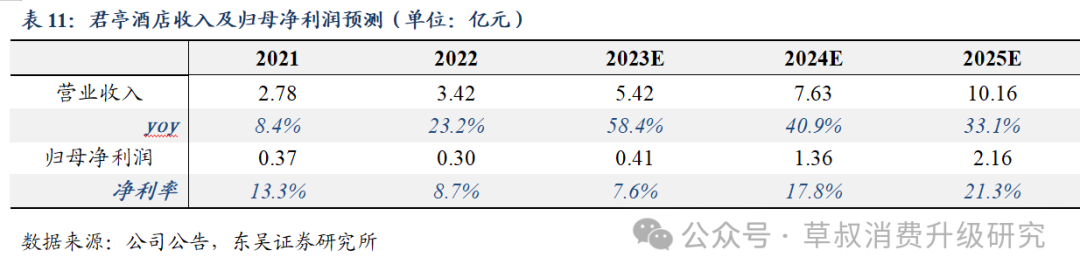

酒店运营业务:随着新项目业绩爬坡和商旅需求持续修复,预测2023-2025年分别实现营收4.2/5.8/7.7亿元,同比分别+62%/40%/32%。

酒店管理业务:随着轻资产化持续扩张,预测2023-2025年分别实现营收1.2/1.8/2.5亿元,同比分别+48%/45%/38%。

预计公司三费率有望逐年降低。随着出行恢复、产品结构优化,销售费用率、财务费用率稳中有降;2023年新租赁准则导致管理费用率上行,未来随着直营项目体外培育,管理费用率有望回落。

综上,我们预计公司2023-2025年归母净利润分别为0.41/1.36/2.16亿元。随着全国出行需求持续恢复和新项目业绩爬坡,预计公司净利率状况将持续改善,2023-2025归母净利率分别为7.6%/17.8%/21.3%。

5.2.投资建议

君亭酒店作为中高端精选服务酒店龙头,实现中高端和高端商务、度假品牌全覆盖,直营模式为主,差异化运营打造稀缺品牌优势。疫情期间龙头逆势扩张,市场格局显著向好,出行复苏带动公司盈利能力快速恢复。我们预测君亭酒店2023-2025年归母净利润分别为0.4/1.4/2.2亿元,对应PE估值为106/32/20倍。

我们选取酒店行业其他头部集团锦江酒店、华住集团和首旅酒店作为可比公司,2025年可比公司平均估值为15倍;君亭酒店作为弹性标的,定位高端市场,直营门店占比高,盈利能力突出,随着新项目业绩爬坡、直营委管全国化扩张,公司业绩有望持续修复,维持“增持”评级。

6.风险提示

行业竞争加剧:酒店行业供给逐渐恢复,同时我国高端酒店存在较大连锁化经营空间,各企业可能会加速抢占市场。公司或面临较大的竞争压力。

需求下行造成直营店业绩承压:若宏观经济波动影响居民消费意愿,出行需求下行会造成直营店业绩承压。

直营新项目爬坡期拖累业绩:公司直营门店占比较高,新项目爬坡期成本刚性,可能拖累公司整体业绩。

扩店进度不及预期:行业需求恢复的不确定性及企业自身的经营管理等可能会导致下沉市场速度不及预期,扩张进程不及预期。