![]()

| 12 月 10 日, 孩子王 正式向港交所提交上市申请书,华泰国际担任独家保荐人。一旦成功, 孩子王 将成为"A+H"双地上市公司,开启资本布局的新阶段。

公开资料显示, 孩子王 主营业务是母婴童商品销售、母婴服务、供应商服务、广告业务和平台服务。

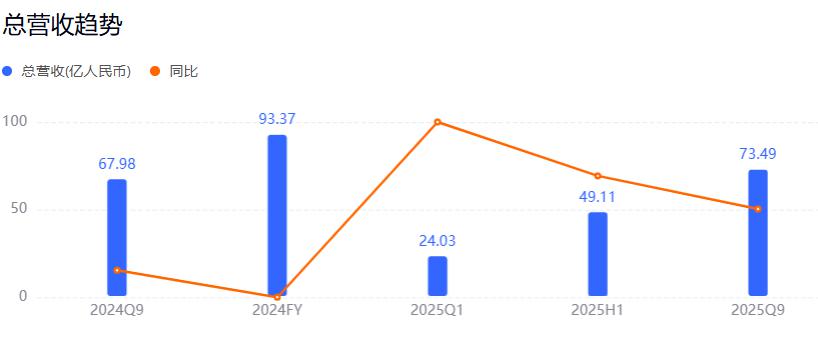

根据最新发布的财报, 孩子王 三季实现营业收入 73.49 亿元,同比上升 8.10%;归母净利润 2.09 亿元,同比上升 59.29%;扣非归母净利润 1.56 亿元,同比上升 68.34%。业绩表现十分亮眼。

(来源:股市通) 但值得关注的是, 孩子王 市值却在今年 3 月中旬短暂冲破 200 亿元后出现下跌。截至 12 月 12 日, 孩子王 股价为 9.68 元,市值为 122.08 亿元,较 9 个月前跌去了近 4 成。

当"母婴零售第一股"的光环逐渐褪去, 孩子王 正站在一个新的十字路口,冲击港股上市是既定答案?

结构性压力 孩子王 A 股上市后的表现,似乎一路向好。

2022 年至 2024 年, 孩子王 营收向着百亿的目标挺进――分别为 85.20 亿元、87.53 亿元和 93.37 亿元。利润方面,同期分别为 1.2 亿元、1.21 亿元、2.05 亿元。

到了 2025 年前三季度, 孩子王 实现营收 73.49 亿元,较上年同期的 68 亿元增长 8%,归母净利润激增 59.29%至 2.09 亿元,交出了一份亮眼的财报。但在光鲜的背后,是难以忽视的结构性压力。

首先,是"增收不增利"下的盈利脆弱性。尽管净利润大幅增长,但 孩子王 盈利能力依然薄弱。其净利率长期在低位徘徊,2024 年仅为 1.94%,2025 年上半年小幅提升至 2.91%。

在其背后,是高企的成本结构。之前, 孩子王 一直采用直营大店模式,该模式下, 孩子王 的单店面积大约在 2500 平方左右,大的旗舰店可达 7000 平方米。

直营大店模式,一方面能对店铺进行更好的管理,提高消费者购物体验的同时也对终端库存情况掌握得更加及时。但与此同时,也导致了高昂的租金和人力成本。

(来源: 孩子王 官网) 具体来看,自 2021 年执行新会计准则以来, 孩子王 的销售费用中折旧和摊销每年在 5 亿元以上。2024 年财报显示, 孩子王 租赁及物业费、装修费摊销、折旧及摊销三项销售费用开支达到 8.73 亿元,人力开支则达到 7.72 亿元。

在此形势下, 孩子王 减缓了新开直营大店的节奏,2024 年开始推进加盟业务。

然而,在通过加盟模式快速扩张的同时,衡量单店运营效率的关键指标――坪效,却已连续多年呈现下滑趋势。

根据财报,2022 年-2024 年, 孩子王 的门店坪效分别为 6289.72 元/平方米、5714.65 元/平方米和 5533 元/平方米,已经连续三年呈现下跌趋势。

此外, 孩子王 还有高度依赖商品销售与核心品类的风险。2025 年半年报显示, 孩子王 营收 49.11 亿元。其中,母婴商品收入 43.27 亿元,占比达 88%;而奶粉品类收入 27.26 亿元,占比高达 55.51%。

这种"把鸡蛋放在一个篮子里"的业务结构,使其在市场竞争加剧时显得尤为被动――今年上半年, 孩子王 奶粉毛利率同比下降 1.38 个百分点至 17.21%;受其影响,母婴商品的毛利率同比下降 1.69 个百分点至 19.56%。

在如今线上电商平台的常态化价格战与线下多渠道的分流中, 孩子王 等母婴零售商的定价权和利润空间在不断被"蚕食"。

扩张的野心 为破解增长困局, 孩子王 管理层祭出了"扩品类、扩赛道、扩业态"的"三扩"战略。其核心执行路径,便是大手笔的收购。

2023 年至 2024 年, 孩子王 分两次、总计斥资约 16 亿元,完成了对北方母婴龙头乐友国际的 100%收购。

这笔交易短期内效果显著―― 2024 年,乐友国际实现净利润 1.05 亿元,而刨去乐友国际的贡献, 孩子王 的归母净利润仅为 7672 万元。

在其背后,也蕴藏着 孩子王 与乐友国际协同作战的目标: 孩子王 主要集中在华东、中部和华南地区,收购乐友国际后,其在北方市场的布局显著加强,进一步完善了全国市场布局。与此同时,乐友国际采用直营和加盟并重的模式,平均单店面积在 200-300 平方米,这种模式具有较高的灵活性,一定程度上可以弥补 孩子王 现有大店导致的门店效率低的问题。

除了在同行业并购, 孩子王 还斥巨资"跨界"并购。2024 年 12 月份,公司与 上海幸研生物科技有限公司 签订了 1.6 亿元收购 60%股权协议,开始布局护肤美妆赛道,以充分满足宝妈及女性消费者的需求。

(来源: 孩子王 官网) 2025 年 6 月, 孩子王 宣布 16.5 亿元收购头皮护理连锁龙头企业丝域实业。丝域实业是中国养发护发细分领域龙头企业。该公司深耕个护行业超过 20 年,主营头皮、头发健康护理,专业为客户提供养发护理、防脱生发、乌发黑发等头发健康一整套解决方案。

这两笔交易的战略意图也比较清晰――随着出生率的下滑,母婴行业红利消失, 孩子王 想要开辟新赛道,而瞄准与"宝妈"群体高度重叠的女性消费客群,实现会员、渠道的协同,有助于构建一个"母婴+个护+美妆"的泛家庭消费生态。

然而,一系列并购的直接后果,是公司资产负债表的急剧恶化。财报显示,截至 2025 年三季度末, 孩子王 商誉达 19.32 亿元,与 2024 年年末的 7.82 亿元相比大幅增加 147.1%。与此同时, 孩子王 的资产负债率已攀升至 64.26%,去年同期为 63.77%,高于行业平均的 56.44%。

甚至,为支付收购款, 孩子王 采取了"贷款收购"的方式。财报显示,截至 2025 年三季度末, 孩子王 的短期借款已达 1.5 亿元,一年内到期的非流动负债更是同比激增 41.46%至 9.49 亿元;长期借款已高达 20.44 亿元,较 2024 年年末的 8.38 亿元飙增 144%,主要原因是新增并购贷款。

冲击港股面临大考 孩子王 此次赴港上市,被市场解读为破解当前困局的关键一步。对于二次上市的目的, 孩子王 方面表示,主要是为了深入推进公司国际化战略及海外业务布局,打造具有国际影响力的亲子家庭服务品牌。

事实上, 孩子王 旗下"丝域"品牌已经在新加坡开设首店,通过测试海外市场的消费习惯、运营流程,为母婴主业的出海积累经验。但有业内人士表示,其国内成功的"大店+重度会员服务"模式,在成熟海外市场将面临高昂的租金、人力成本和完全不同的消费习惯考验。

值得关注的是,重新搭建海外渠道网络需要持续、巨额的资金投入, 孩子王 目前综合负债已远超其货币资金储备。在此捉襟见肘的财务状况下,募集资金能否足额到位并有效支撑其国际化的长期投入,仍需打上一个巨大的问号。

事实上,除了海外拓展及收购外,此次港股上市募资资金的用途还在于:扩展销售网络及品牌推广,数字化与智能化升级,研发新品及拓展产品组合,营运资金和一般公司用途等。

这意味着,港股上市所募集的资金,一部分将直接用于优化财务结构,为公司持续的扩张战略"输血"。但对于投资者而言,关键在于 孩子王 的并购扩张能否达到预期。

事实上,对乐友国际的并购,在实现了短暂的增长后,如今也在经历显著的阵痛。核心经营数据的下滑直观地反映了挑战:2025 年上半年,乐友国际直营店坪效同比下滑 9.69%至 5241.61 元/平方米,店均销售收入也下降 5.45%。

对此, 孩子王 解释称,"主要原因是 4 月份对分公司组织架构进行了全面调整,与 孩子王 分公司合并,对一线门店运营造成一定影响",后续充分整合后,将有望企稳回升。

这也暴露出 孩子王 通过并购扩张带来的不确定性――双方在团队、系统与管理文化融合上的复杂性,整合过程中的任何动荡都直接冲击了门店的运营效率与盈利能力。

此外,收购幸研生物、丝域集团使 孩子王 跨界进入美妆、头皮及头发护理市场,但也带来了全新的运营领域和挑战。招股书明确指出,此类收购"未必能达到预期收益",并可能使公司面临整合困难、意外成本、无法实现协同效应等运营、财务和监管风险。被收购实体过往的业绩也未必能反映收购后的表现。

最令人关心的是,并购能否带来协同效应,比如会员转化率、跨品类销售数据等硬指标是否会得到改善。在此过程中,出现任何整合不顺的迹象,都可能被市场放大。

小结 根据弗若斯特沙利文的资料,按 GMV 计,中国母婴产品及服务市场的规模于 2024 年达 39950 亿元,2020 年至 2024 年的复合年增长率为 3.4%,预期于 2029 年达 48650 亿元,2025 年至 2029 年的复合年增长率为 4.1%。

与前些年相比,中国母婴市场增速明显下滑。随着中国人口红利逐渐消退,母婴行业都在考虑未来该如何增长。从目前来看, 孩子王 正试图走出这样一条路:从依赖门店扩张的"规模主义"到跨界构建生态的"平台主义",甚至还开启了海外化征程。

在二次冲击港股 IPO 的同时, 孩子王 的商业版图也在不断延伸,但高商誉和高负债的挑战随之产生。此次赴港上市能否呈现出新的成长逻辑,仍有待市场给出答案。