新浪财经上市公司研究院|财报鹰眼预警

4月14日,鸿富瀚发布2025年年度报告,审计意见为标准无保留审计意见。

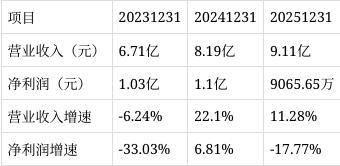

报告显示,公司2025年全年营业收入为9.11亿元,同比增长11.28%;归母净利润为1.01亿元,同比下降7.52%;扣非归母净利润为8716.6万元,同比下降8.95%;基本每股收益1.13元/股。

公司自2021年9月上市以来,已经现金分红4次,累计已实施现金分红为2.91亿元。

上市公司财报鹰眼预警系统分别从业绩质量、盈利能力、资金压力与安全及运营效率等四大维度,对鸿富瀚2025年年报进行智能量化分析。

一、业绩质量层面

报告期内,公司营收为9.11亿元,同比增长11.28%;净利润为9065.65万元,同比下降17.77%;经营活动净现金流为9789.3万元,同比下降13.5%。

从业绩整体层面看,需要重点关注:

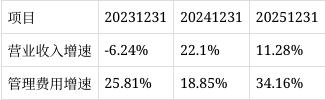

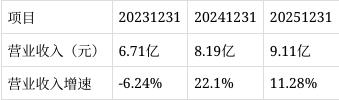

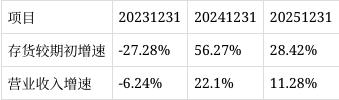

?营业收入增速放缓。报告期内,营业收入为9.1亿元,同比增长11.28%,去年同期增速为22.1%,较上一年有所放缓。

?营业收入与净利润变动背离。报告期内,营业收入同比增长11.28%,净利润同比下降17.77%,营业收入与净利润变动背离。

结合经营性资产质量看,需要重点关注:

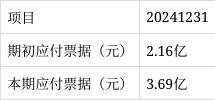

?应收票据增速高于营业收入增速。报告期内,应收票据较期初增长138.91%,营业收入同比增长11.28%,应收票据增速高于营业收入增速。

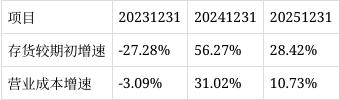

?存货增速高于营业成本增速。报告期内,存货较期初增长28.42%,营业成本同比增长10.73%,存货增速高于营业成本增速。

?存货增速高于营业收入增速。报告期内,存货较期初增长28.42%,营业收入同比增长11.28%,存货增速高于营业收入增速。

结合现金流质量看,需要重点关注:

?营业收入与经营活动净现金流变动背离。报告期内,营业收入同比增长11.28%,经营活动净现金流同比下降13.5%,营业收入与经营活动净现金流变动背离。

二、盈利能力层面

报告期内,公司毛利率为34.26%,同比增长0.97%;净利率为9.95%,同比下降26.11%;净资产收益率(加权)为5.22%,同比下降8.58%。

结合公司经营端看收益,需要重点关注:

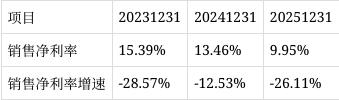

?销售净利率持续下降。近三期年报,销售净利率分别为15.39%,13.46%,9.95%,变动趋势持续下降。

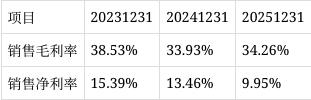

?销售毛利率增长,销售净利率下降。报告期内,销售毛利率由去年同期33.93%增长至34.26%,销售净利率由去年同期13.46%下降至9.95%。

结合公司资产端看收益,需要重点关注:

?净资产收益率下降。报告期内,加权平均净资产收益率为5.22%,同比下降8.58%。

?最近三年净资产收益率平均低于7%。报告期内,加权平均净资产收益率为5.22%,最近三个会计年度加权平均净资产收益率平均低于7%。

?投入资本回报率低于7%。报告期内,公司投入资本回报率为4.28%,三个报告期内平均值低于7%。

从客商集中度及少数股东等维度看,需要重点关注:

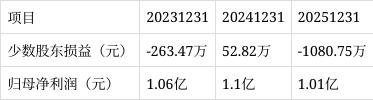

?少数股东损益为负,归母净利润为正。报告期内,少数股东损益为-0.1亿元,归母净利润为1亿元。

?前五大客户收入收入占比较大。报告期内,前五大客户销售额/销售总额比值为67.67%,客户过于集中。

三、资金压力与安全层面

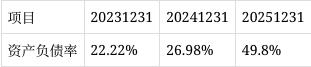

报告期内,公司资产负债率为49.8%,同比增长84.61%;流动比率为1.71,速动比率为1.56;总债务为15亿元,其中短期债务为6.43亿元,短期债务占总债务比为42.88%。

从财务状况整体看,需要重点关注:

?资产负债率持续增长。近三期年报,资产负债率分别为22.22%,26.98%,49.8%,变动趋势增长。

?流动比率持续下降。近三期年报,流动比率分别为3.43,2.39,1.71,短期偿债能力趋弱。

从短期资金压力看,需要重点关注:

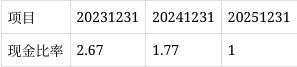

?现金比率持续下降。近三期年报,现金比率分别为2.67、1.77、1,持续下降。

从资金管控角度看,需要重点关注:

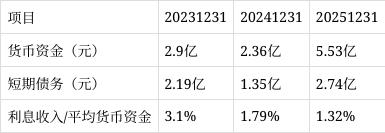

?利息收入/货币资金比值小于1.5%。报告期内,货币资金为5.5亿元,短期债务为2.7亿元,公司利息收入/货币资金平均比值为1.322%,低于1.5%。

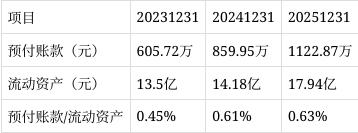

?预付账款变动较大。报告期内,预付账款为0.1亿元,较期初变动率为30.57%。

?预付账款/流动资产比值持续增长。近三期年报,预付账款/流动资产比值分别为0.45%、0.61%、0.63%,持续增长。

?预付账款增速高于营业成本增速。报告期内,预付账款较期初增长30.57%,营业成本同比增长10.73%,预付账款增速高于营业成本增速。

?应付票据变动较大。报告期内,应付票据为3.7亿元,较期初变动率为71.3%。

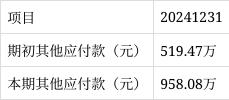

?其他应付款变动较大。报告期内,其他应付款为958.1万元,较期初变动率为84.43%。

从资金协调性看,需要重点关注:

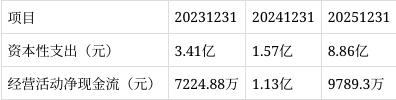

?资本性支出持续高于经营活动净现金流入。近三期年报,购建固定资产、无形资产和其他长期资产支付的现金分别为3.4亿元、1.6亿元、8.9亿元,公司经营活动净现金流分别0.7亿元、1.1亿元、1亿元。

四、运营效率层面

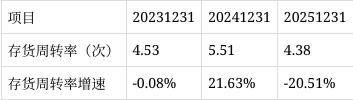

报告期内,公司应收帐款周转率为2.63,同比增长24.2%;存货周转率为4.38,同比下降20.51%;总资产周转率为0.28,同比下降12.85%。

从经营性资产看,需要重点关注:

?存货周转率较大幅下降。报告期内,存货周转率为4.38,同比大幅下降20.51%。

从长期性资产看,需要重点关注:

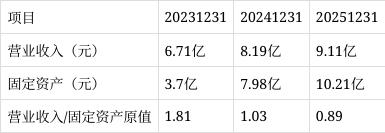

?单位固定资产收入产值逐年下降。近三期年报,营业收入/固定资产原值比值分别为1.81、1.03、0.89,持续下降。

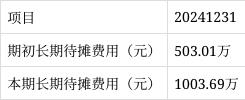

?长期待摊费用较期初变动较大。报告期内,长期待摊费用为0.1亿元,较期初增长99.54%。

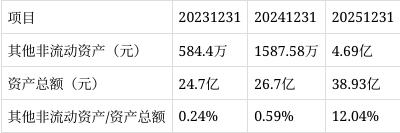

?其他非流动资产占比较高。报告期内,其他非流动资产/资产总额比值为12.04%。

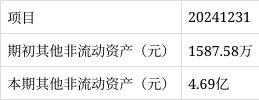

?其他非流动资产变动较大。报告期内,其他非流动资产为4.7亿元,较期初增长2852.56%。

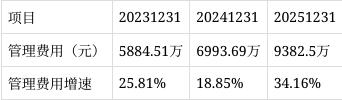

从三费维度看,需要重点关注:

?管理费用增速超过20%。报告期内,管理费用为0.9亿元,同比增长34.16%。

?管理费用增速超营收。报告期内,管理费用同比增长34.16%,营业收入同比增长11.28%,管理费用增速高于营业收入增速。