来源 :证券之星2022-07-25

东方证券股份有限公司李雪君,吴瑾近期对明月镜片进行研究并发布了研究报告《离焦镜临床进度发布,彰显产品力信心》,本报告对明月镜片给出增持评级,认为其目标价位为55.87元,当前股价为46.41元,预期上涨幅度为20.38%。

明月镜片(301101)

事件:2022年7月22日,公司于厦门召开“儿童青少年近视管理研讨会暨明月镜片轻松控临床进度发布会”,公布“配戴多点正向离焦型镜片延缓儿童近视有效性的随机、平行对照临床研究”3个月随访结果。

轻松控pro阶段性临床研究结果发布,3个月统计结果显示配戴明月轻松控pro在抑制眼轴增长方面与对照组存在较为明显的统计学差异。离焦镜临床报告通常以年为单位发布,此次明月轻松控针对3个月的临床进度展开报告,更提前且更为精细化。本次临床试验实施工作由四川大学华西医院刘陇黔教授团队主持,3个月随访时间内,总样本量共127人(离焦组、对照组分别为64人、63人),随访结果显示,配戴明月轻松控pro的离焦组在3个月内眼轴平均增长0.06mm±0.07mm,与对照组同期眼轴增加值0.09mm±0.07mm存在较为明显的统计学差异。

在现有的可比数据维度上,公司离焦镜临床结果表现较为优异。针对近视防控产品的临床试验考察通常采用“3+1”指标,即对眼轴增长的控制、对度数的控制、有效性、以及配戴舒适性等,由于3个月随访时间相对较短,基于谨慎性的考虑,明月离焦镜本次报告主要以眼轴增长作为衡量指标。与前期同样已发布3个月临床结果的竞品相比,明月离焦镜的试验样本量更大,且在眼轴控制、近视度数控制等方面表现相对更优异。

未来更广泛的医疗合作、更长周期的临床结果值得期待,近视防控业务放量可期。适逢Vision China 2022于厦门召开之际,公司借势邀请众多权威眼科专家、媒体、下游客户等多方参与轻松控临床进度发布会,彰显公司对轻松控产品力的充足信心和积极推进渠道拓展的决心。伴随阶段性临床结果发布,公司轻松控系列有望依托产品端差异化竞争优势,渠道端逾万家线下终端逐步拓展以及医疗渠道迅速补强,注入高增长动能。未来公司有望与更多权威眼科医院展开更广泛的医疗合作,期待明月轻松控未来更长周期的阶段性临床随访结果陆续发布。

盈利预测与投资建议

预测公司2022-2024年归母净利润为1.23/1.52/1.89亿(维持此前预测),考虑到公司作为高品质的国产镜片龙头企业,近年来中高端品牌战略持续深化,近视防控产品快速放量叠加传统业务提价空间广阔,未来增长可期,给予DCF目标估值55.87元,维持“增持”评级。

风险提示

镜片新品推广程度不及预期;镜片毛利率提升幅度不及预期;行业竞争加剧的风险

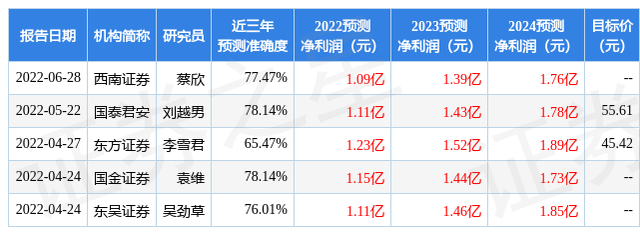

证券之星数据中心根据近三年发布的研报数据计算,国泰君安刘越男研究员团队对该股研究较为深入,近三年预测准确度均值为78.14%,其预测2022年度归属净利润为盈利1.11亿,根据现价换算的预测PE为55.92。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级9家,增持评级4家;过去90天内机构目标均价为48.39。根据近五年财报数据,估值分析工具显示,明月镜片(301101)行业内竞争力的护城河一般,盈利能力良好,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标2星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)